免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2022-10-12 18:03

(图片来源:图虫创意)

(图片来源:图虫创意)

地域冲突延续,通胀压力上升,欧洲制造业不断衰落。亚洲工厂的局势则更为复杂,北方和南方的恢复趋势存在明显差别。

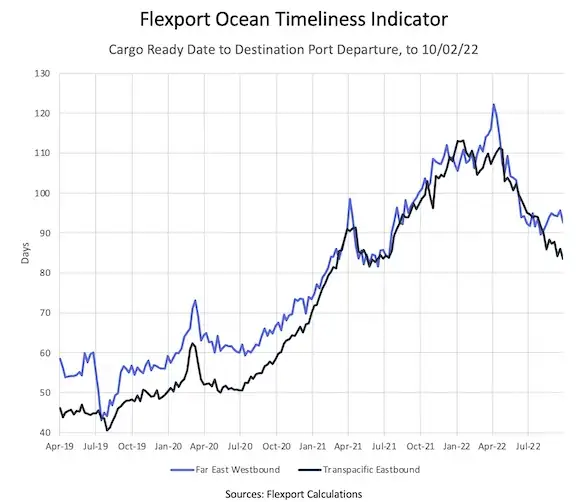

(数据来源:Flexport Calculations)

十一长假期间运力下调,以适应跨太平洋东行航线 (TPEB) 的需求下行 价格:下行 舱位:富余 运力/设备:正常 订舱建议:CRD 前至少 2 周 |

●十一长假期间运力下调,以适应跨太平洋东行航线 (TPEB) 的需求下行。

○美国:十一长假相关空行的影响将主要体现在第 41 周,发往美国西海岸(美西)和美国东海岸(美东)的运力均有所下降。港口和内陆枢纽情况稳定,运输时间持续改善。

○加拿大:TPEB 的市场和价格情况与美国相似。虽然温哥华港和鲁珀特王子港的情况继续逐步改善,但停泊在这两处港口的货轮仍面临大幅延迟。

●价格:大部分起运地-目的地航线的价格依然疲软。

●舱位:充裕。

●运力/设备:除部分细分市场外,整体正常供应。

●建议:在货好日期 (CRD) 前至少 2 周订舱,留意即将发生的空行。

中国十一长假期间需求仍然低迷 价格:下行 舱位:富余 运力/设备:局限 订舱建议:货运计划留出灵活调整余地 |

●本周恰逢中国十一长假。需求仍然低迷,第 41 和 42 周将出现大量空行。舱位充裕但航次表可靠性仍然较低,影响因素包括大量空行、货轮航次推迟以及跳港。

●欧洲港口拥堵问题严重(特别是汉堡港和鹿特丹港),继续导致运输延迟,货轮返回亚洲需要更长时间。

●价格:由于需求较低,即期运价仍面临下行压力。

●运力/设备:尽管存在空行和货轮延迟影响,舱位供应仍基本充裕。

●建议:制定货运计划时留出灵活调整余地,提前考虑拥堵和延迟可能的影响。

运力正在增加,预计 2022 年第四季度运力将供过于求 价格:下行 舱位:美东 紧张; 美西 局限 运力/设备:短缺 订舱建议:CRD 前至少 4 周 |

●运力正在增加。从 10 月中旬开始,部分海运联盟向美东往返航线增设了更大载货量的货轮,未来几周货运价格或面临下行压力。

●价格:相比之前几周没有进一步下降,但预计 11 月开始将继续下调。大部分第四季度不分货类运价 (FAK) 延续了第三季度的价格。

●舱位:美东舱位仍很紧张,直发美西的服务有部分舱位供应。土耳其出口市场有部分舱位供应。

●运力/设备:设备供应依然是所有欧洲起运地的最大问题,特别是在地中海地区。内陆集装箱集散站空箱存量较低,建议优先从装货港提货。

●建议:在货好日期前至少 4 周订舱。如需更高的可靠性并避免甩柜,请申请优先运输服务。

印度政府继续对内陆铁路运输推行旺季附加费,并再次征收一般服务税 价格:下行 运力/舱位:富余 设备:局限 订舱建议:抓住价格下降的机会 |

●印度政府继续对内陆铁路运输推行旺季附加费,并再次征收一般服务税,导致印度发出的价格在 10 月上半月继续下降。

●价格:市场中价格变化速度加快。由于出口需求下降,孟加拉国和巴基斯坦发出的价格降幅最大。

●运力/舱位:大部分航线的标准运价(非优先运输服务)舱位供应充足。全球港口拥堵程度均发生改善,有效增加了运力,海运承运商已实施空行计划,调低市场运力。

●设备:小型港口和内陆集装箱集散站 (ICD) 仍不时出现设备短缺,具体取决于进出口货物组成。

●建议:抓住价格下降的机会。

美东港口仍面临货轮拥堵,美西情况良好 价格:平行 运力:局限 设备:局限 订舱建议:ETD 前 4 周 |

●美东港口仍面临货轮拥堵,部分运输服务继续跳过查尔斯顿港和萨凡纳港。货轮航次持续偏离计划,导致严重问题,已公布的最早返港日期和货轮截关日期随之改变。在美西,洛杉矶港货轮抵港和可用运力基本充裕,奥克兰港和西雅图港的情况仍在波动。

●价格:未公布 10 月基本运费调涨。

●运力/设备:内陆点多式联运 (IPI) 路线的起运地仍面临集装箱和底盘车短缺困扰。芝加哥仍是最可靠的货运枢纽。大部分港口的标准设备供应充足。由于查尔斯顿港和萨凡纳港持续被跳港,从美国东南部发往印度的运力仍然受限。必须经中转才能发到印度各港口的总体运力仍很紧张,从美东和美西发出的服务均是如此。

●建议:请在货物预计发出时间 (ETD) 前 4 周订舱。

由于德国和英国多个港口此前的罢工活动,预计北欧的拥堵问题将会持续。 价格:上浮 舱位:局限 运力/设备: 短缺 订舱建议:美东 - 提前 3 至 4 周,美西提前 6 周 |

●由于德国港口此前的罢工活动和英国多个港口目前的罢工活动,预计北欧的拥堵问题将会持续。

●所有承运商仍停止受理发往乌克兰、俄罗斯和白俄罗斯的货运订舱。

●价格:海洋联盟 (Ocean Alliance) 的两家承运商公布了 10 月份小幅基本运费调涨。

●运力/设备:美东发往北欧的服务有富余运力,但萨凡纳港存在服务不规律的问题,原因是部分货轮航线会跳过该港。由于需求激增、货轮延期,从休斯顿港出发的货轮运力非常紧张。

●内陆点多式联运路线的多个起运地仍面临设备短缺问题困扰。港口标准柜的供应不存在问题,但特殊柜很难订到。

●建议:美东或墨西哥湾航线请提前 3 至 4 周订舱,太平洋海岸航线请提前 6 周订舱。

点击联系Flexport飞协博官方,了解更多物流报价!

(数据来源:Flexport Calculations)

亚洲

| 地区 | 价格 | 指数概述 |

| 华北 | 平行 | 十一长假期间市场冷清,需求较低 |

| 华南 | 下行 | 十一长假期间多个航班取消 |

| 中国台湾 | 下行 | 市场整体依然疲软,月末和长假推动下,需求出现了小高峰 |

| 东南亚 | 下行 | 马来西亚和泰国出口市场持续疲软,越南市场保持稳定 |

●华北:中国进入十一长假,市场冷清。因为需求较低,部分承运商取消航班。

●华南:十一长假期间多个航班取消。尽管运力供应收紧,价格仍保持在低位。

●中国台湾:本周市场价格和燃油附加费均出现下行。市场整体依然疲软,但在月末和即将来临的长假推动下,需求出现小高峰。

●东南亚:马来西亚和泰国出口市场持续疲软,未显示好转迹象。越南市场整体保持稳定,河内出口货量略有回升。由于预期十一长假期间将取消一批航班,经中国枢纽中转的航班运力紧张。

需求:下行 运力:充足 设备:充足 价格:平行 建议:预计在黑色星期五之前将出现高峰,未来几个月预计运力将会下降,价格将会上升。 |

●需求保持在低位,预计在黑色星期五之前将出现高峰。市场中的可用运力仍处于供过于求的状态。

●在未来几个月,由于客机航班频次下调,预计运力将会下降,价格将会上升。

●从主要欧洲枢纽发往北美的平均价格目前保持稳定。

●建议预测一下从当前到黑色星期五的需求增长情况。

需求:正常 运力:充足 设备:局限 价格:平行 建议:卡车运输运力略有缺乏,机场拥堵的现象预计明年第一季度将完全缓解 |

●所有市场出口需求仍保持稳定。

●发往中国香港的需求大幅上升。

●美国各机场运行节奏正常。

●运力供应进一步增加,特别是发往欧洲的运力,大部分承运商在夏季航次表中增加了客运航班的数量。

●价格相比前一周无变化。

●加拿大航空公司宣布,从 10 月 1 日开启每周两班从圣约翰斯国际机场 (YYT) 发往法兰克福机场 (FRA) 的直飞货运航班。此外还有每周三班从圣约翰斯国际机场 (YYT) 发往马德里机场 (MAD) 的直飞货运航班。

●卡车运输运力略有缺乏,机场拥堵,导致进口货物停留时间较长。该情况已在缓慢好转,预计明年第一季度将完全缓解。

●中国台湾:9 月 29 日起,恢复前往菲律宾、马来西亚、新加坡、日本和韩国的免签旅行。

●越南:制定越南绿色港口发展路线图。

●泰国:泰国伟华集团致力于成为数字物流服务提供商行业的新秀。

●印度:由于中国经济增长放缓,以 2021 年 1-8 月和 2022 年 1-8 月数字计,印度出口额中中国所占比例从 6.5% 降至 3.5%。

●斯里兰卡:Lakwin 航空公司取得航空运营商证书,有资格在斯里兰卡开展国内航空客运和货运业务。

●孟加拉国:现代公司在孟加拉国筹建装配厂,计划在 2022 年末开始汽车装配业务。

点击联系Flexport飞协博官方,了解更多物流报价!

彭博社报道称,由于地域冲突延续,通胀压力上升,欧洲制造业不断衰落。亚洲工厂的局势则更为复杂,北方和南方的恢复趋势存在明显差别。

BNN 彭博频道报道称,随着通胀加剧、库存压力增大,大型供应商开始强化对供应商的订单延误罚款机制。在此前疫情期间,供应商拥有更大的宽延空间,但现在像 Target 和沃尔玛等大型零售商均已开始收紧处罚标准。

如果要根据通胀动向预测美联储的下一步行动,需要考察的指标是截尾平均个人消费支出物价指数 (Trimmed Mean PCE)。最新发布的数据表明,通胀上行趋势有增无减。

●美国:个人支出需求的关键指标下降,零售商库存水平上升。受此影响,物流网络压力可能有所减轻。海运第一阶段耗时降至 2020 年 12 月以来最低点,亚洲发往北美的运价也降至 2021 年 9 月以来最低点。

●欧洲:消费者和制造业信心指数持续下降,库存水平接近两年来最高点。受此影响,运价下降至 2021 年 6 月中旬以来最低点。然而,亚洲发往欧洲的海运第一阶段耗时再度开始回升,可能反映了高峰季的拥堵影响。

美国农业部农业市场服务局 (Agricultural Marketing Service) 发布直接最终规定,将于 2022 年 11 月 28 日将棉花进口费上调 18.7%。除非 10 月 28 日之前收到重大反对意见,否则评估费用将从 0.011136 美元/公斤上调到 0.013215 美元/公斤。

9 月 28 日,美国劳工部发布 2022 年《童工或强迫劳动生产商品清单》。该报告列出了来自 77 个国家/地区的 158 种商品。新增的 32 种商品中包括孟加拉国的服装和印度的棉线/棉纱,这两种商品被认为涉及强迫劳动。报告中还包含关于供应链的三篇深度研究,研究对象为锂电池、棕榈油和光伏板行业。

点击联系Flexport飞协博官方,了解更多物流报价!

图片来源:图片来源:Flexport飞协博

图片来源:图片来源:Flexport飞协博

图片来源:图片来源:Flexport飞协博

图片来源:图片来源:Flexport飞协博

(编辑:江同)

(来源:飞协博)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。

闽公网安备35020602003453号

闽公网安备35020602003453号