免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2022-11-10 16:00

当您还在欧美市场内卷挣扎的时候,已经有不少卖家开始深耕日本站;

当您还在观望、纠结是否要注册日本JCT,不少日本站卖家的JCT注册号已经下号。

为何不少卖家抢着要在2023年之前下号呢?

没错,早注册日本JCT不但不会吃亏,而且,在2022年12月31日前申请JCT注册号,还可以享受到特别的好处哦!且看我下面的分析:

好处一:可以在2023年享受简易申报

相信做日本站的卖家朋友都了解过,日本消费税有2种申报方式。我们通常建议符合简易申报条件的卖家朋友选择简易申报。因为简易申报有抵扣系数,可以减轻税务成本。

简易申报的应交税金计算如下:

实际应交税金=应税销售额*10% -应交税金*抵扣系数(零售业为80%)

即:实际应交税金只有应交税金的20%,即实际应交税金是应税销售额的2%。

标准申报的应交税金计算如下:

实际应交税金=应税销售额*10%-进口或者当地采购商品消费税-亚马逊费用消费税(广告消费税发票除外)

现阶段,海关逆算的进口消费税发票用卖家名义清关的物流公司比较少,并且单票清关的清关物流成本比较高。

综合来看,符合条件选择简易申报的确是可以减少不少税金。

申请简易申报的条件:

1)新注册;

2)第一个纳税年度应税销售额在5000万日元以下,第二个纳税年度应税销售额为5500万日元以下,第三个纳税年度应税销售额在6000万日元以下的企业......以此类推;

3)在财税年开始的前一天提交递交简易申报材料给税局;即2022年12月31日之前递交的简易申报申请,该简易申报只能从2023年开始,对应的简易申报期间为2023年1月1日到2023年12月31日。

假如您的注册号在2023年1月1日之后再下来,那么2023年将无法享受简易申报。

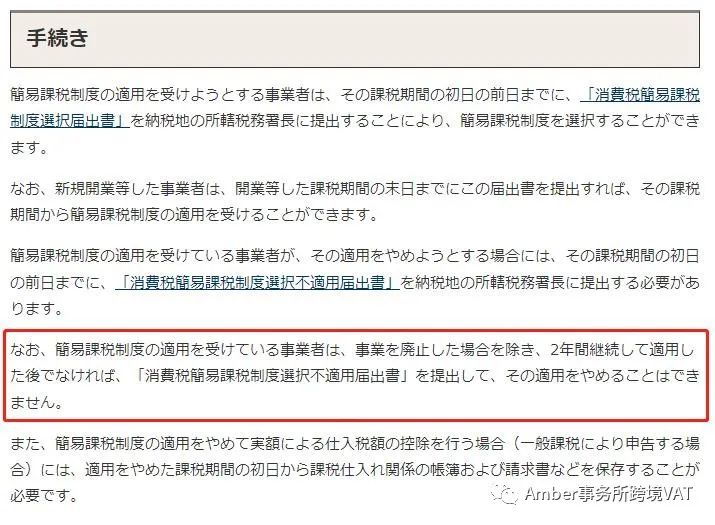

好处二:早注册、早合规

1)亚马逊后台已经开放入口可以填写JCT注册号:

JCT注册号后台填写入口链接:

https://sellercentral-japan.amazon.com/tax/jpenrollment/home

2)早注册并不会吃亏。在2023-10-1之前获批的JCT号统一2023年10月1日生效。

我可以使用简易申报多久?

1)如果您的企业一直符合简易申报标准,可以一直使用简易申报,并且在成为简易申报企业后2年内不得更改申报方式。

换言之,如果企业选择了简易申报,在当期销售额不超过简易申报阈值,需要保留2年简易申报,如果想主动申请更改为原则(标准)申报,需在第三年自然年度开始前提交变更申请手续。

如果是原则(标准)申报需要更改为简易申报,只需在自然年度开始前递交变更申请材料,次年度即可变更为简易申报。

2)如果企业在基准期销售额超过5000万日元,在该基准期对应的纳税期只能使用标准申报,不能再使用简易申报。

不注册JCT有什么影响呢?

1、对于消费者来说

2023年10月1日之前,有税务抵扣需求的买家,即使发票上没有显示JCT注册号,也可以享受JCT进项抵扣。

2023年10月1日之后,有税务抵扣需求的买家,需要提供带有卖家JCT注册号的合规发票,才可以申请JCT进项全额抵扣。

没有JCT注册号的发票,前三年可以抵扣80%,第4-6年可以抵扣50%,第7年开始就不能抵扣了。

2、对于在线上销售平台的卖家来说

1)没有注册日本JCT,不可以开具合规发票,则买家无法申请税务抵扣,卖家可能会面临退单、客户流失、差评、纠纷等情况,影响店铺安全。

2)可以吸引更多有税务抵扣需求的企业采购订单。合规发票留存制度生效后,Amazon.co.jp将在发票上显示卖家的JCT注册号,有税务抵扣需求的企业,可能会在采购商品时更加留意,选择能够开出带有JCT注册号合规发票的卖家。

3)可以合规申请JCT进项抵扣。合规的票据,如海关逆算收取的进口消费税票据、日本当地采购的消费税票据、Amazon的FBA费用消费税进项票据等均可以抵扣。

亚马逊会直接从销售额中扣除日本消费税吗?

不会。亚马逊仅提供网上商城供卖家使用,卖家应负责向买家收取日本消费税并向日本税务机构提交日本消费税申报单。

申请JCT是否需要提前申报和补缴历史税费?

申请JCT不需要提前或同时进行历史税费的补申报。

这一点与法国/意大利/西班牙 VAT政策一致,卖家可以先完成税号注册,后续再考虑是否自愿进行补缴(如适用)。

什么情况下,我需要申报和补缴历史税费?

目前来看,日本税务机构暂时不会进行主动查税。

无论是日本本土企业还是海外公司,若您的历史销售超过免税阈值(1000W日元),是需要注册、申报和缴纳消费税的。

但是鉴于海外企业目前已在进口环节向日本海关缴纳进口消费税,并且此方式也是日本海关认可的合规清关方式。您暂时只需要注册JCT,并在税号生效后开始进行常规申报即可。

如果已经产生历史税费,何时需要进行申报和补缴?

目前针对卖家的历史税务问题,卖家可以选择主动披露或申报历史销售情况。

您可以在申报窗口期选择补税或在税局要求情况下主动配合进行补缴。

如果不补缴历史税费,会怎么样?

日本税务机构暂时不会主动查税。

注册JCT,会提升以企业采购为目的的订单竞争力,建议您尽早安排JCT的注册。

(来源:跨境VAT&EPR)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

收录于以下专栏

收录于以下专栏

闽公网安备35020602003453号

闽公网安备35020602003453号