免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2023-11-21 17:38

图片来源:图虫创意

图片来源:图虫创意

近几年,央行对金融及支付机构开展大额交易与可疑交易报告的新规施行,个人账户的大额交易及流水异常将接受央行监控管理。

之所以国家会出台政策针对个人银行卡进行监管,一方面是国家为了打击洗钱而出的应对方法(例如这几年频频出现的“跑分”行为);另一方面是为了建立金税四期背景下的“银税直联”信息共享机制。

对于跨境电商行业来说,不少电商企业在出口过程中采用“灰色通关”,导致无法正常采用公账进行外汇收支,而是通过第三方支付直接提现到国内私人账户。这样的行为,前两期发布的视频已经明晰了其风险所在,感兴趣的朋友可以回头去看。

同时,这样的方式也将导致该私人账户可能会被重点监控。

小编今天就根据央行近几年发布的规定,跟大家浅聊一下,私人账户在怎样的情况下会被触发监管。

依据一:《金融机构大额交易和可疑交易报告管理办法》(中国人民银行令〔2016〕第3号)的规定:

图片来源:中央人民政府官网

图片来源:中央人民政府官网

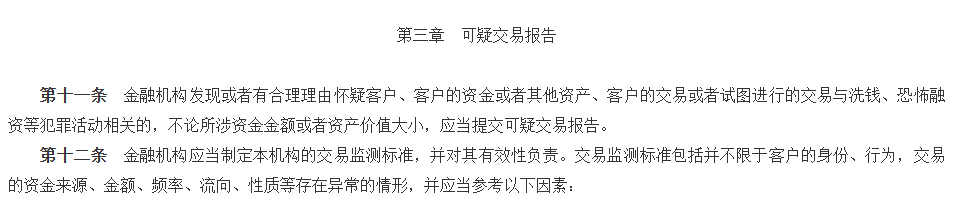

文件原文中第五条规定了金融机构应当报告以下大额交易,原文如下:

图片来源:中央人民政府官网

图片来源:中央人民政府官网

简而言之,无论是公对公还是对私,超过一定阈值都会被金融机构报告给央行。注意:这里仅是报告!

除了银行账户的交易会被报告,像支付宝、微信等非银账户也会被报告。

依据二:《中国人民银行关于非银行支付机构开展大额交易报告工作有关要求的通知》(银发〔2018〕163号)

图片来源:中国人民银行官网

图片来源:中国人民银行官网

其中交易阈值与前文一致,大家感兴趣可以凭文号到相关部门官网查询。

这里需要强调一点,上文的交易阈值都指的是“单日累计”,那可不可以拆分为多天操作呢?

小编要说的是,上面的规定是指金融机构会根据这些金额向央行报告,同时金融机构内部也会建立相应的监测体系,会根据客户交易金额、规律等因素进行筛查,而规定的名称也明确了不仅是大额交易,还包含可疑交易。

图片来源:中国人民银行官网

故意分拆金额的属于“有意化整为零逃避大额支付交易监管”会被鉴定为可疑交易并上报央行。

回到跨境电商企业这边,设想一下如果电商企业通过私账收汇,并被上报央行;而企业因为长期通过私账收汇,税务这边也基本都是异常的。

在“银税直联”的当下,对于央行来说你涉嫌洗钱;对于税务来说,涉嫌偷逃税,是不是很容易就触发监管了?

一旦被监管,可能过往几年的记录都会被翻出来,可想而知其后果。

所以说,私账收汇可要不得哦!

(来源:跨境阿志)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号