免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-06-13 10:51

选品阶段快速制作财务模型(实操详解)

第一,为什么选品阶段要制作财务模型?

做跨境电商的人,几乎每天都在看产品、挑产品、上产品。但真正能赚钱的产品,并不是好不好卖决定的,而是算不算得清账。

大家这几年都在喊数据化运营数据化选品,对于数据化的指标每个人差异很大,导致数据化后的效果,很多卖家不满意。但是财务模型不一样,财务模型是可以让卖家真正用数据把握住决策主动权的。

下面先说明一下为什么选品阶段要制作财务模型

一. 搞清楚需要投多少钱

一款产品从FBA上架到出单后回款,涉及的环节不止产品成本,还有:头程物流费用,FBA配送费,平台佣金,广告费用,仓储费 ,退货损耗。没算清楚,就可能导致资金断裂、备货失误。

这里举个例子,很多卖家会误认为低价的产品投入会比较低,但是实际不是的。

比如这个产品,产品成本才4块钱人民币,但是目标的月销量高,从新品上架到月销量8000一共需要投入多少钱呢?

图片来源:亚马逊前台

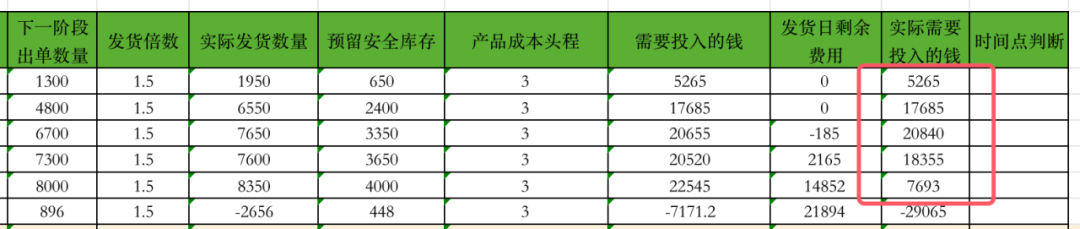

套用财务模型计算得到需要投入7万美金,并且这个费用是在推广成功使用回款进行再投入的情况下计算所得。

图片来源:自制表格

二. 明确什么时候回本,多久才能开始赚钱

只看毛利率没有意义,作为卖家我们真正关心的是:投入了几万块,是6个月后回本?还是9个月?还是永远回不了?

三. 提前排查高风险选品

这里的高风险并不是说产品的侵权问题,而是因为产品的各个费用导致推广过程变成了高风险产品。

比如产品推不起来,找原因卖家就会说:

1.产品太重了,头程贵

2.产品毛利低,广告打不起

3.高退货类目,售后成本过高

这些问题,肉眼很难看出风险,但通过财务模型建模后一测就能发现。这些模型就像一个雷达,能帮你提前避坑。

第二,如何快速制作一个能用的财务模型?

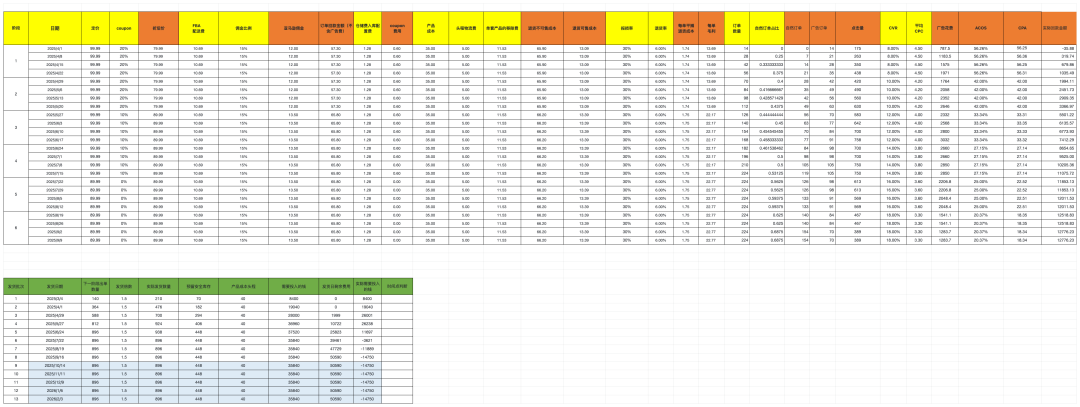

一.先将财务模型表格直接分享出来。

202505财务模型参考表

图片来源:自制表格

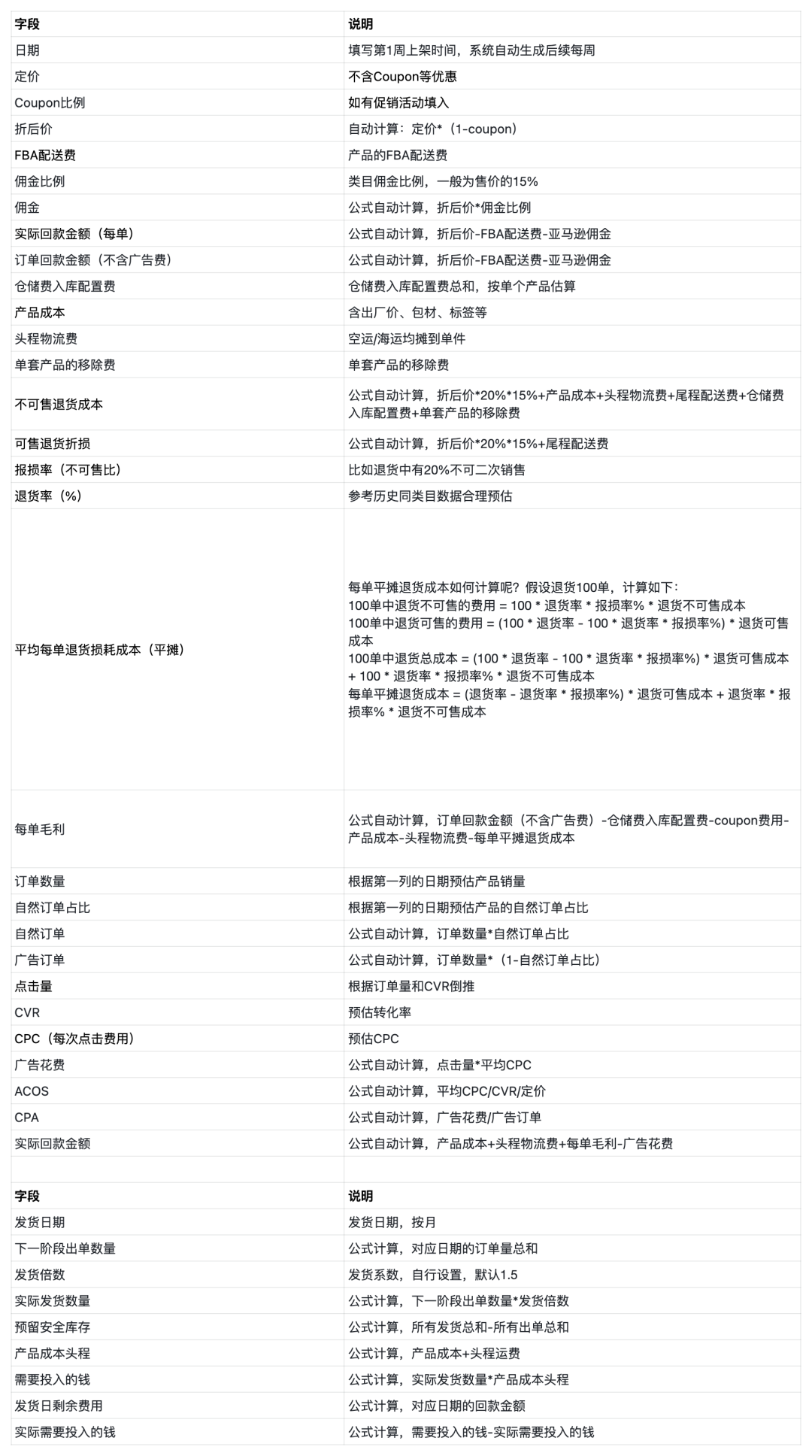

字段解释如下

财务模型字段解释

图片来源:自制表格

二. 案例说明财务模型表格的使用步骤

先对202505财务模型参考表的输入数据进行解释,黄色的列需要手动计算,橘色的列为自动计算。

图片来源:自制表格

看完完整的表格可以发现,大部分指标都是非常容易知道并输入的。所以重点解释下几个相对复杂的指标数据如何获得。

图片来源:自制表格

对于表格的理解,建议大家对表格的公式进行一一解读,自行进行修改。

比如O列的公式SUM(20%*15%*E3+F3+J3+L3+M3+N3),15%是佣金,20%指退货服务费,就是退货要扣佣金的20%。但是这个公式是可以优化的,因为本身已经佣金列应该引用这列数据,并且不少类目还有其他退货费用需要增加。其实这个表格个人风格比较重,很多地方建议熟悉后重新优化,把这个表格作为基础模型升级迭代,会更准确更高效。

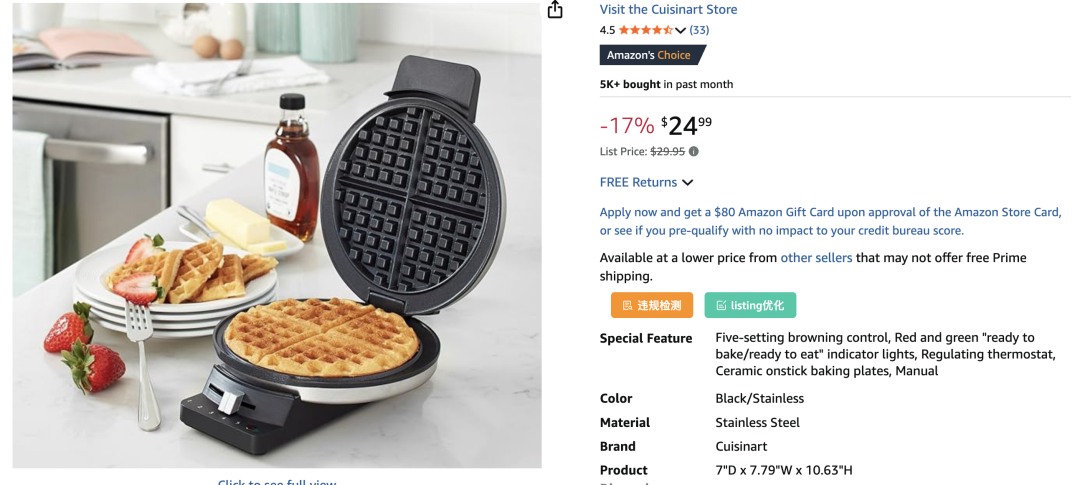

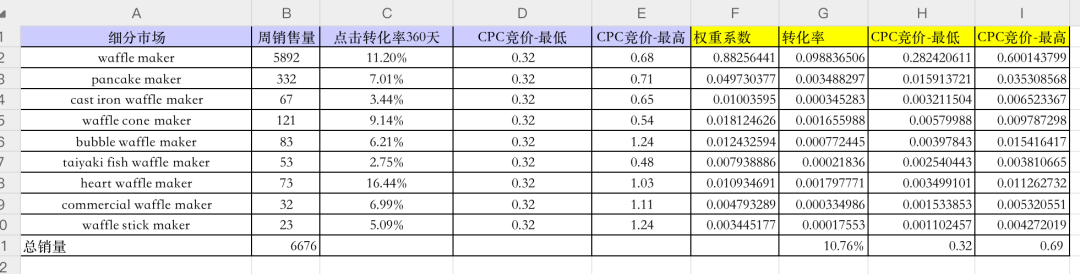

下面以华夫炉为案例进行说明

图片来源:亚马逊前台

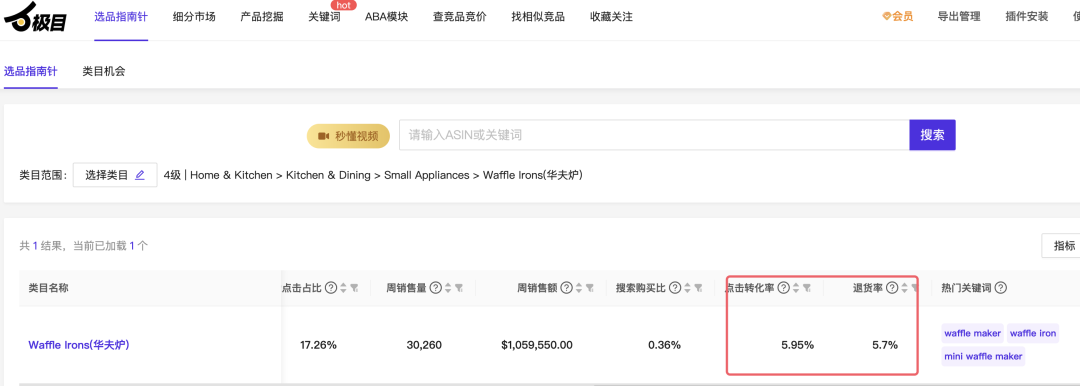

使用极目数据查询Waffle Irons(华夫炉)类目可以知道退货率是5.7%

图片来源:极目数据

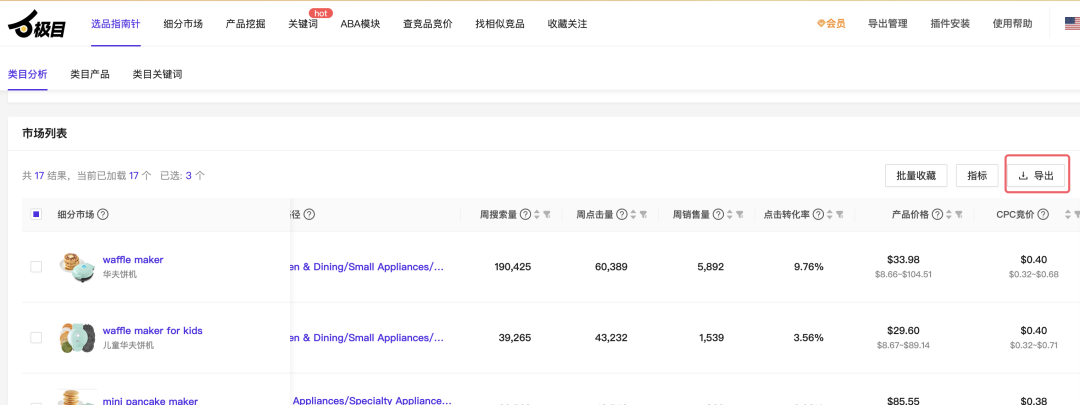

点击Waffle Irons(华夫炉)类目,进入细分类目,可以看到有17个细分类目,勾选相关性高的细分市场点击导出

图片来源:极目数据

根据相关性处理数据,删除相关度不高的细分市场。比如星战华夫饼机,兔子煎饼模等,与要做的产品差异较大。同时删除其他数据列,保留如下列,蓝色列为下载后保留的列,黄色列为计算列

图片来源:自制表格

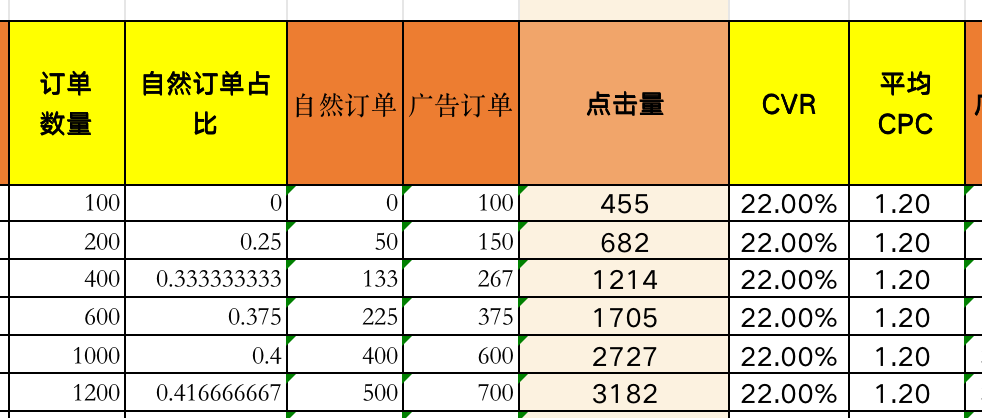

假设我们根据推广策略选择了这些关键词,先对周销量进行求和,为6676。

使用细分市场的周销量除以总周销量,计算该细分市场的权重,比如waffle maker的权重系数计算为5892/6676。

细分市场的点击转化率乘以权重计算得到权重转化率。

将所有细分市场的权重转化率求和得到加权转化率为10.76%。

同样的方式可以获得CPC竞价-最低为0.32,CPC竞价-最高为0.69

目标将该产品推广到小类目50名,就可以查看50名左右这类产品的月销量为500名,并且自然流量占波动较大,部分产品自然流量占比只有20%,部分产品完全没有广告流量,设定目标自己的产品到50名时自然流量为68%左右。

根据如上数据,并且考虑新品阶段转化率会低,CPC会高,所以填写数据模拟如下

图片来源:自制表格

填写好所有数据后,财务模型的表格也自动会计算好

图片来源:自制表格

实际需要投入的钱小于0,说明不需要投钱

所有实际需要投入的钱大于0求和,是实际要投入的所有钱

实际需要投入的钱小于0说明回款有剩余,当实际需要投入的钱小于0求和大于实际要投入的所有钱,说明已经回本。

所以这个产品需要投入的钱为1.3w美金,第7个月就不需要继续投钱了,第14个月收回投入的所有钱并可以持续盈利1873美金每个月。

第三,必须重新制作财务模型

很多人觉得财务模型做完就完事了,其实最关键的是在运营阶段重新校准模型,做复盘型测算。

一:运营期实际数据与预测严重偏差

举例:

选品阶段你预估广告ACOS为25%,实际跑起来可能高达40%。

退货率原来按5%算,结果做了真实退货率飙到12%。

CVR偏低,广告烧得飞快,单量没有起色,ROI爆炸。

如果不及时更新模型,你会一直以为自己还在计划内,直到库存积压、广告烧穿、回不来款。

二:决定要不要加仓/转品的关键依据

当产品上架 2~4 周后,你就可以收集以下真实数据:实际售价、Coupon使用情况,广告消耗与曝光、点击、转化数据,前期退货率,评论增长节奏、BSR爬升情况。有了这些数据就可以决定要不要加仓还是转品

举例:

假设某产品上线第1个月:单周广告花了1500美金,订单70单,ACOS 60%,转化率偏低。评论只上了5个,增长很慢。退货率已经到了9%。此时重新跑一遍模型,发现回本周期预计要8个月,现金缺口持续放大,那么就应该考虑:暂缓补货,调整广告打法,考虑是否中止亏损项目而不是一味再投入。

建议:每款产品应有两份模型

第一版:选品模型(模拟)---帮你判断值不值得做

第二版:测款模型(真实数据)---帮你判断还值不值得继续做

为什么要做两份模型呢?选品时期的财务模型是模拟数据,如果数据都是真实的话,那选品成功率不是很高了?选品失败不就是数据估算错误吗?运营时期的财务模型是填写运营过程的真实数据,跟选品阶段的数据进行对比,如果偏差很大,并且走向是往差的方向的,那就要采取措施。比如变更推广策略,暂停补货,重新分析市场。

总结:

亚马逊是一门生意,做生意就要学会算账。

有这三种情况:

1.不做财务模型的选品=盲打

2.只做财务模型但不复盘=误判

3.用好财务模型+真实运营结合=可控增长

做亚马逊其实和做投资一样,每次选品都是一场小规模的风险投资。用财务模型做判断,是规避风险、提升胜率的最好方式。

(来源:必胜哥的三板斧)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号