免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-09-09 14:09

经授权转载自:蓝海亿观

作者:品牌亿观

手电筒,似乎是一种“过气”的产品,然而,范江将这种小产品的销售额,一年做到了12.07亿元,其中海外销售额达到了11.95亿元,占比99%,独立站和亚马逊渠道贡献了很大的比重。

【从选品,运营,广告,合规&物流等角度全方位拆解旺季备战的每个环节,更多精彩尽在9月23日“亚马逊卖家增长与创新大会·深圳站”,点击即可报名!】

范江的手电品牌叫Olight(傲雷),在美国有很多高粘性粉丝。

有一次,Olight的一位员工出差美国时,在安检过程中,不经意露出印着“Olight”品牌logo的文化衫,被一位机场安检人员看到到了。对方近乎兴奋地说:“Oh,Olight,I know it!”

在Olight一场品牌线下活动中,一位用户称其花掉了工资的70%购买手电,有些用户甚至一口气购买了上千支,除了自用,还经常在圣诞节等节日当成礼物送给亲友。

小小的手电筒,是一种稀松平常的产品,为何能够在美国引起众多消费者热捧呢?

Olight的手电产品,当然不仅仅是我们日常使用的手电,而是一种用途广阔的产品,包括战术手电、EDC手电(日常使用)、户外头灯、营地灯、自行车灯等。

例如,战术手电是一种应用于战争、警用场景的战术装备,亮度输出超过60流明,在黑暗环境中照射,会形成高强度的反光面,可对目标产生震慑效应。

这些高性能的手电产品,广泛应用于狩猎场景,部分产品可以直接装在猎枪上,在漆黑的环境里,帮助猎人精准而迅速地瞄准目标。

在美国,狩猎不仅是一种运动,更是一种生活方式。截至2021年11月,美国约有1520万狩猎许可证持有人。这些猎人,就是Olight手电最重要的用户根基之一。

手电这一赛道很小,一度不被投资机构看好。范江一头扎了进去,一干就是十几年,熬了14年后,才拿到一笔3000万元的投资,然后持续沉淀,最终做到了一年10多亿的销售额。

一路走来,范江和Olight经历了什么?(下文将详细分析Olight产品、销售模式及其在亚马逊、TikTok、独立站、Facebook等渠道的表现 )

01.小生意有大能量

中国每出口10支手电筒,至少有6到7支来自浙江宁波的一个小镇——西店镇。

西店镇聚集了800多家手电筒企业,产品远销欧美、东南亚等50多个国家和地区,年产值达80亿元,成为全球移动照明行业的重镇。

2000年,西店镇50家手电筒企业,包下一架民航客机,集体飞赴广州参加第88届广交会。当时这些企业没有固定展位,拼起来做了一本样品宣传册,就这样,许多企业还是接到第一笔外贸订单。这一次包机找客户,推动着西店镇从内贸加工小镇转变为全球手电筒基地。

不过,Olight的故事,并没有发生在西店镇。范江选择了广东,扎根于当地LED产业带的土壤里,做出自己的手电筒品牌。

图/右一Olight创始人范江(Fox fan)

彼时,中山灯具产业带的大量工厂,主要生产LED户外装饰、家装家居灯具。Olight之所以选择手电筒这个小赛道,是因为其最初的三名创始人中,有人做过手电筒。

Olight刚开始也只能从代工做起。在发展过程中,Olight搬了五次家,最终将总部设立在深圳。范江曾表示:“傲雷的发展史,就是一部搬迁史。”

图/Olight系列产品

”手电筒的体量很小,一般投资方都不愿意投。”Olight海外市场业务部负责人肖美琴表示。

2013年,她结束在美国的工作,回国后加入Olight,成为Olight品牌出海的重要推手。

刚开始,Olight并没有很明确的市场方向,产品线从家庭照明,到户外探险,再到警用场景,都在不断尝试。

真正让Olight找到突破口的,是狩猎用户人群对其产品提出的一系列反馈。

彼时,Olight推出Javelot等远射手电系列产品。许多狩猎用户热心地给出了一线使用体验和产品反馈,包括“哪些功能是刚需”“哪些设计可以舍弃”,甚至在重量、充电方式、远射距离、开关方式等细节,也提出许多建议。这些细微的功能,在日常照明里可能无关紧要,但却是决定狩猎成功的关键。

顺着这些真实的用户需求,Olight逐渐收缩了产品重心,把“狩猎市场”确立为核心方向之一。

在Olight的产品逻辑里,有一个核心的出发点:希望所有的设计对用户有用,哪怕只是细微的改进。比如,其一款远距离手电Javelot,研发周期长达一年多,亮度、射程、耐用度都做到了很好,但产品上市后,团队收到一些意料之外的反馈:不少用户直接把手电装在枪上,但问题是产品重量偏大,且没有充电功能。对射手来说,这意味着举枪更费力,还得频繁拆装电池。

于是,Olight团队花了两个月的时间迭代出Javelot Pro,增加了充电功能,并降低了产品的重量,大大免去了用户的麻烦。

Olight对充电方式的改造,也是一种“终端用户倒推产品迭代”的典型例子。

传统手电充电时,要么找接口插线,要么拆装电池,在夜里或者户外环境下,用户很容易手忙脚乱。

为此,Olight借鉴了苹果电脑的思路,做了磁吸式充电:磁头轻轻一靠,就能自动吸附并开始充电,使用户不再需要翻包找数据线,不用对着小接口反复插拔,更不用拆电池,且能适配到不同型号的手电产品。

在市场布局方面,Olight经历了一系列波折。

2015年,Olight开始试水亚马逊,肖美琴也开始接手海外市场。彼时中国每年出口将近12亿个手电筒,外贸收入在100亿元左右。在这一背景下,Olight的许多经销商的销量并没有增长。

肖美琴认为,渠道把握在其他人手上,等于命运握在别人的手上。为此,Olight开始对B2C终端市场倾注了大量资源。

然而,Olight做了一年多亚马逊,销量几乎没有起色。更麻烦的是,听闻Olight选择自建渠道,主打自有品牌,美国的一众经销商极为不满,对其实施了一系列的抵制。结果,美国一度成了Olight表现最差的市场,而同期的欧洲销量却在一路走高。

肖美琴表示:“在亚马逊上想要有销量,得要有品牌影响力,我们那会显然没有。我们决定做独立站,推出自己的品牌。”于是,她决定跳出亚马逊,直接做独立站,把品牌推到前台。

肖美琴只身前往美国,在美国搭建好独立站之后,专门招聘了美国本地人来做社交媒体的运营和广告投放,完成了本地化团队初步搭建。

独立站上线后,Olight团队用了一个月的时间集中投放与推广。结果超乎所有人想象——美国独立站正式运营仅3天,就实现了10万美金(约合71.89万元人民币)的销售额,这个数字甚至超过了某些经销商一整年的业绩。

当时,Olight的美国办公室甚至被当作临时仓库,几个人连轴打包发货。靠这种“硬扛”的方式,Olight逐渐把仓储、配送、售后搭建起来,并在美国市场站稳了脚跟。

Olight的独立站在美国大获成功之后,快速扩张到英国、德国、法国、日本澳大利亚等十几个国家。不同国家或地区的独立站团队采用项目制,安排独立CEO负责运作,使Olight的销售网络迅速覆盖到100多个国家。

随着产品矩阵的不断丰富和品牌效应的持续放大,投资机构才认识到Olight并非“卖手电”的小作坊。2023年,Olight获得近亿元的B轮融资,年营收达12.07亿元。同年11月,Olight开始筹备上市。

02.亚马逊:从钥匙灯到战术灯,占牢头部位置

在亚马逊美国站,Olight已经不是一个“跟随者”,而是牢牢站在手电类目头部卖家的位置上。

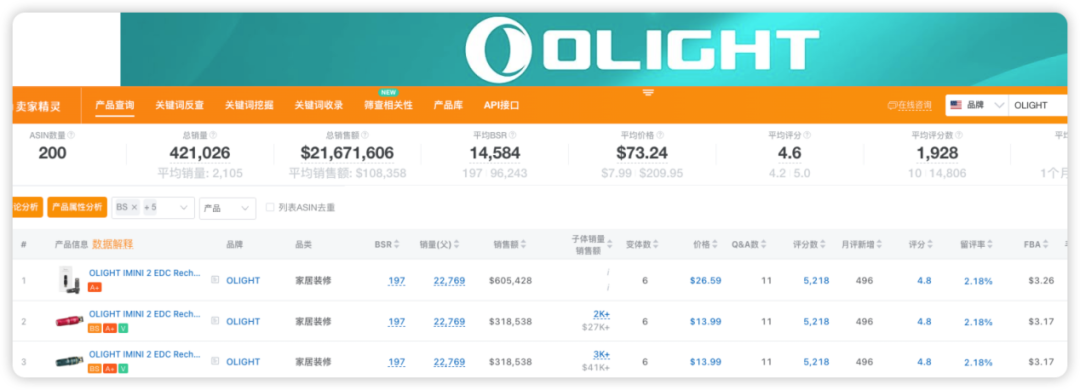

卖家精灵www.sellersprite.com数据显示,最近30天,Olight品牌下销量排名前200个ASIN,预估总销量约42万单,预估总销售额约2167万美金。(该数据为估算,可能含部分跟卖及品牌授权,实际销量或受新品上架、活动节奏等因素影响而波动。)

数据源/www.sellersprite.com

品牌下有3个卖家,且大部分的营收均来自品牌自营的店铺(Olighte Direct),该店铺预估月销售额约2947万美金,占比达97.46%。

相比之下,由亚马逊自营(供货模式)以及其他店铺,合计的月销售占比仅2.54%。这意味着,Olight的业务基本掌握在自己手中。

从产品布局来看(调研样本范围内),Olight走的是多梯度打法:手持类和战术类双线并进。在手持类里,便携钥匙灯拿下细分类目Top3;在战术类中,老款EDC手电凭借上万条评论站稳榜单Top2。

其中,一款畅销的便携式EDC手电,是Olight近期的代表性爆款。

最近30天,该产品在亚马逊卖了7202单(父体销量),销售额达71.9万美金,评论数超过3500条,在细分类目Handheld Flashlights里,位居Best Seller榜单第6位。不过,该产品并不是靠自然沉淀跑出来的,而是一个“广告型爆款”。过去30天,其1763个流量词中,广告流量词达1392个(含部分自然搜索词),占比近80%。

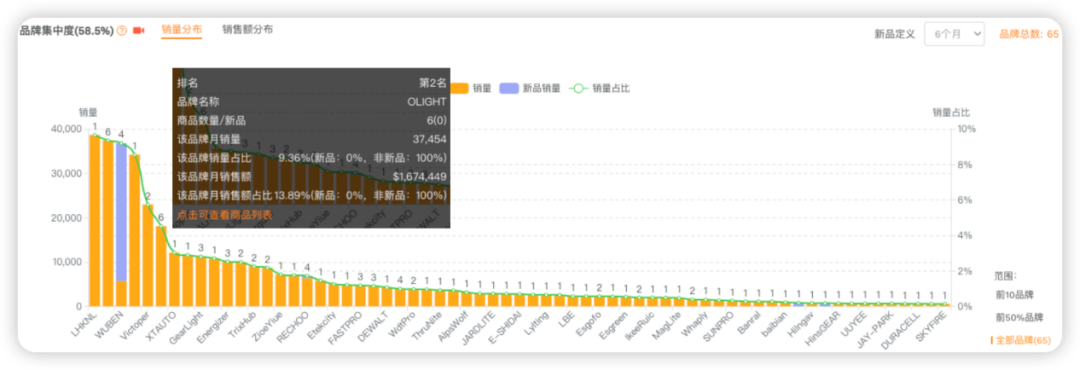

纵观整个“Flashlights”(手电筒)类目的情况(近30天销量前100的产品中,有65个品牌卖家),该关键词下的市场并不分散,而是呈现出明显的品牌集中度。

卖家精灵www.sellersprite.com数据,排名前十的品牌,合计拿下了超过一半的销量(接近60%),诸如LHKNL、WUBEN、Lingthing ever等占据头部,剩余几十个品牌只能在长尾位置分食流量。

数据源/www.sellersprite.com

在这样的格局中,Olight排在第2,月销约3.7万单,销售额超过160万美元。它的月销售占比接近10%,仅次于第一名LHKNL。对比其他长尾卖家的零星份额,Olight已经属于能和第一名正面竞争的梯队。

整体来看,便携照明产品已不再是“酒香不怕巷子深”的赛道,头部品牌通过充分的广告预算和有纵深的产品梯度,占据了大部分搜索结果的前几页,新品牌的自然曝光空间被进一步压缩。

03.独立站:不靠广告,Olight的流量从哪来?

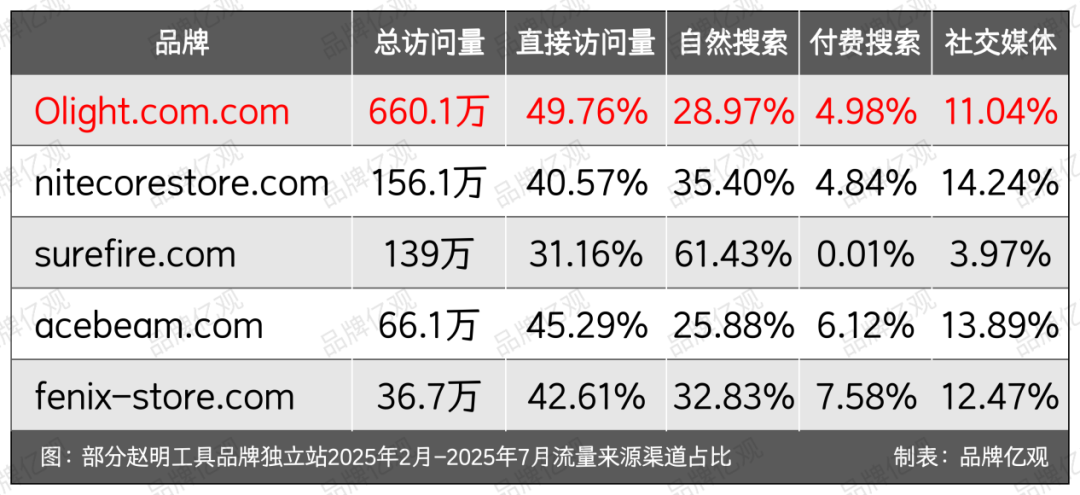

最近6个月(2025年2月-7月),Olight独立站积累了660.1万的访问量,在垂类网站中排名第30。

其中,只有三分之一的流量来自桌面端用户(36.98%),六成以上来自手机用户(63.02%)。

「品牌亿观」了解到,在海外照明市场,Olight遇到不少对手,诸如Nitecore、SureFire、Acebeam都在同一条赛道发力。它们的比拼早已不止于亮度参数的高低。

Nitecore与Olight在都在2007年成立,其技术积累偏向电池、充电器、手电和配套电源;在渠道上同样是分销+独立站+亚马逊,但在电源与充电解决方案上更有话语权,对Olight的影响,主要体现在高端参数市场与发烧友市场的直接争夺。

相比之下,Fenix则是稳健派,强调质量与耐用性,其用户群稍偏向专业用户,而非潮玩/限量驱动的社群运营。与Olight相比,它在行业认证和传统零售端拥有较强背书,Olight在消费者导向的外观设计与社群营销上占优势。

在总访问量方面,Olight以660.1万的访问量独占鳌头,远远超过了Nitecore(156.1 万)、SureFire(139万),Acebeam(66.1万)等独立站。

在直接访问量方面,Olight的用户已经习惯直接输入域名或收藏进入,其直接流量占比达49.76%,在这几个竞品中排第一。Acebeam和Fenix的直接流量占比也算高,但它们的整体基数不大。

在自然搜索方面,Olight更依赖社群和品牌粘性,而不是搜索引擎的被动流量。其自然流量占比28.97%,低于SureFire的61.43%和Nitecore的35.40%。相比之下,SureFire的SEO权重最高,是靠多年累积的品牌词和内容沉淀。

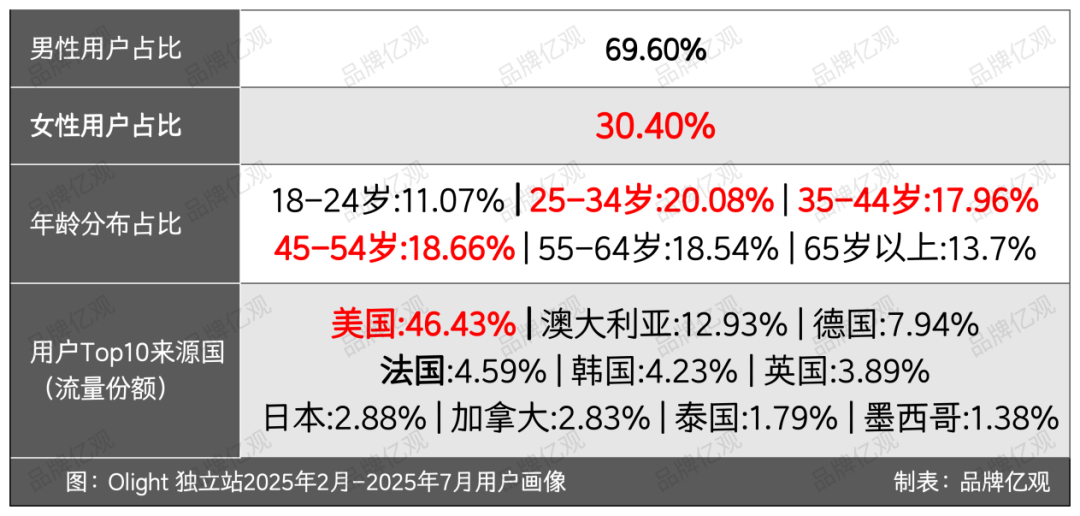

在用户画像方面,Olight的独立站正在形成一个以“美国为核心、以澳大利亚”为第二支点的国际化用户结构。

其独立站以男性为主(69.6%),女性仅 30.4%。其中,25–54岁是其消费主力军,占比接近57%;而25–34 岁、35–44 岁、45–54 岁,这几个年龄段的分布相对平均。这正好对应了三类消费群体:一类是追求新奇的年轻玩家,一类是注重功能和耐用性的中生代户外爱好者,一类是在家庭/工作中有应急需求的人群。

在地域分布方面,美国毫无悬念是最大市场,占比46.43%。其次为澳大利亚(12.93%)、德国(7.94%)、法国(4.59%)、韩国(4.23%)等国家。

其中,澳大利亚具有浓厚的户外文化,诸如露营、越野、钓鱼在澳洲是很常见的休闲方式,对便携照明需求极高,这与Olight从战术手电扩展到户外手电产品线高度契合。

此外,相比美国有SureFire、Streamlight等照明工具老牌,澳大利亚本土缺乏类似强势品牌,Olight在这里的竞争压力相对小。

04.社交媒体:一个超级小店撑起美国市场

社交媒体是Olight的“前哨站”,为其独立站贡献了11.04%的流量占比,看似不起眼,却是品牌冷启动的重要通道。

「品牌亿观」观察到,截至2025年8月,Olight通过多平台的组合拳,构建了品牌的外部流量池。其在Facebook、Instagram、YouTube等社交媒体平台的粉丝数量,合计已超87万。

从粉丝数量来看,Facebook(35万粉丝)是Olight的大本营,长期承载着社群和活动运营;其次为Instagram(24.9万)、YouTube(18.8万)、TikTok(7.8万),以及X—Twitter(1.49万)。

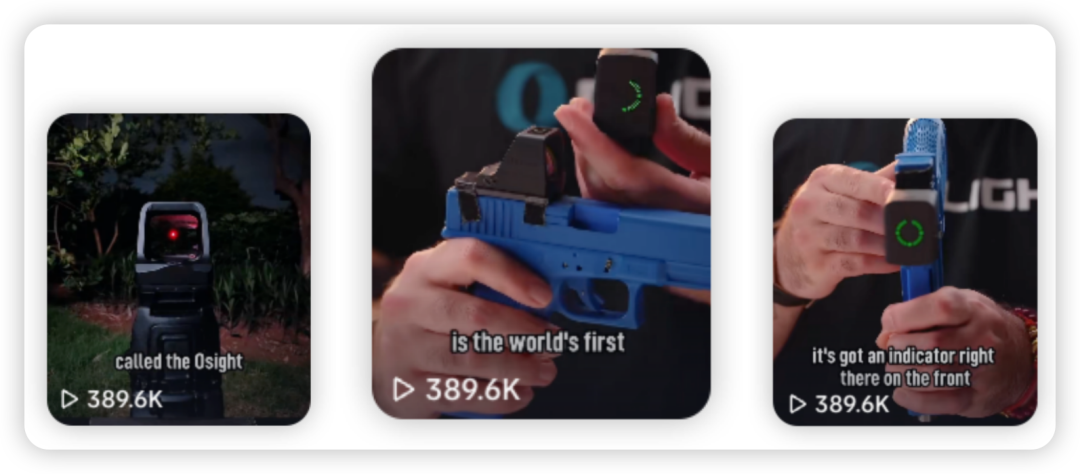

然而,Olight在Tik Tok的玩法,让它跳出了“粉丝数字的游戏”。虽然其在TikTok的粉丝不足十万,但凭借其内容创新,依旧能打出较高的声量。

比如,一条展示Olight可充电的开放式瞄准镜视频,凭借“不用拆卸、不用重新校准”的反直觉设计,拿下了超38万次播放和1万多点赞。这种将产品的功能点场景化,远比硬广更能激发用户的讨论欲望。

「品牌亿观」了解到,TikTok小店不只是Olight流量口碑的舞台,还是 交易的前线。截至2025年8月,其在美国的几个TikTok小店,合计的预估总销售额已超1200万美元。

其一个本土小店(OLIGHT),以2300个达人和7800条视频,拉动了超1000万美金的销售额,远超其他小店。

相比之下,其余三家小店更像是“边角料”的存在,即便有资源加持,也很难形成与主店同等规模的营收。比如小店OLIGHT Store,虽然绑定了467个达人,视频数量也不算少,但销售额(89.1万)却不足主店的一个零头。

OLIGHT Outdoor和OLIGHT Sport,它们的体量更小,达人和视频量级都微乎其微,销售额甚至不足50万,而且,小店OLIGHT Outdoor在 7-8月甚至颗粒无收,清楚地展示了“单核驱动+边缘探索”的区别。

与此同时,Olight也在传统社交阵地上加深了“社群护城河”。

在Facebook,品牌搭建了4个私密小组,成员数超过20万。自2018 年以来,Olight在这些小组里举办过100场活动,从节日促销到新品首发等,实质上是把用户社群当成了一个长期的品牌资产池。

整体来看,Olight的打法很有层次。社交媒体是心智入口,TikTok小店是交易入口,Facebook社群是用户沉淀入口。这三者串联起来,形成了一个既能拉新、又能转化,还能长期维系的闭环。(文/品牌亿观)备注:部分数据资料来自第三方,仅供行业参考。

封面来源/图虫创意

(来源:雨果网的朋友们)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。

闽公网安备35020602003453号

闽公网安备35020602003453号