免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-09-18 15:08

1、 VAT合规的重要性

对于进入欧洲市场的跨境电商卖家而言,增值税(Value Added Tax, VAT)合规是一项基本要求。无论从平台政策、欧盟法规还是商业信誉角度,遵守VAT规定都至关重要。

平台政策要求:未遵守VAT规则可能导致账户风险,影响销售市场的拓展与正常运营。

欧盟法规风险:未履行VAT义务可能引发罚款、货物扣押,甚至影响退税权利。

商业信誉建设:合规纳税有助于提升买家信任,特别是在企业买家眼中,同时可能获得平台的流量支持。

【活动推荐:商机洞察+旺季攻略+大卖对话+本土合规+官方解读,更多高效干货尽在亚马逊2025欧洲卖家高峰论坛(杭州),点击即可报名!】

2、 VAT义务的触发条件

进口商品至欧盟或英国:清关时需提供VAT税号和EORI号。

使用欧盟或英国仓储:包括亚马逊FBA仓、第三方海外仓等。

欧盟境内货物转移:例如从德国仓转运至法国仓,需在两国均注册税号。

向欧盟或英国企业买家销售(B2B交易):需开具合规VAT发票。

3、 VAT税率与计算方法

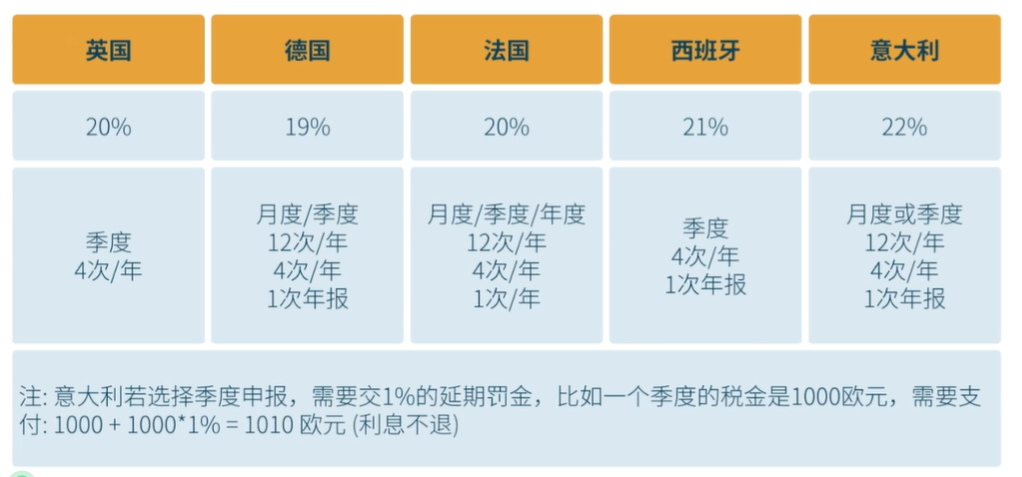

欧洲各国VAT标准税率普遍在20%左右,如英国20%、德国19%、法国20%、西班牙21%等。欧盟规定增值税税率不得低于15%。

税率和计算公式:

定价公式:含税价=成本x(1+税率)+利润

进口VAT=(CIF+ Customs Duty)*标准税率

转出VAT=CIF*标准税率(转入转出国都有VAT,则为零)

转入VAT=CIF*标准税率(转入转出国都有VAT,则为零)

销售VAT=售价/(1+标准税率)*标准税率

申报VAT=销售VAT+转入VAT+转出VAT-进口VAT

4、 合规流程与申报要求

判断仓储国与VAT义务国:根据仓储所在地确定需注册VAT的国家。

提交税号申请材料:通常包括营业执照、公司章程、法人身份证明、店铺及仓储地址等。

定期申报与缴税:

英国:季度申报

德国、法国:月度申报

意大利、西班牙:通常为季度申报(意大利逾期需支付1%罚金)

税金支付方式:可通过第三方支付工具或SEPA账户(欧盟本地账户)完成。

注册1个欧盟区的EORI用于清关。

五、常见风险与防范措施

1、税务欺诈:包括不申报、虚假申报等行为。

案例:

某中国跨境电商卖家A公司,自2023年1月起通过亚马逊德国站销售电子产品,使用德国FBA仓库,但未注册德国VAT税号。

2024年3月,德国税务局通过亚马逊后台数据抽查发现其未合规申报启动税务稽查。经核查,A公司在2023年1月至2024年2月期间累计含税销售额为15万欧元(不含税销售额约12.6万欧元,税率为19%),应缴销售VAT为23,940欧元,且未抵扣任何进口VAT。

处罚共计30,756欧元:

①补缴税款:23,940欧元(12.6万欧元x19%=23,940欧元)

②滞纳金:3,107欧元【未缴税金(23,900欧元)x1%x逾期月数(税金按50欧元取整)】

③延迟申报罚款:2,394欧元【应缴税金(23,940欧元)x10%(上限2.5万欧元)】

④利息:1,315欧元【0.5% x未缴税金 x 逾期完整月份数(从应申报截止后15个月起算)】

最后还导致亚马逊店铺资金被冻结,店铺停售。

应对措施:及时注册税号、保留清关凭证、定期核对申报数据。

2、 财税代表与税务代理的区分:

财税代表(如法、意、西、波):承担连带责任,可主动解除授权甚至注销税号。

税务代理(如德、捷):仅负责申报,不承担连带责任。

常见问题:财税代表擅自处理进口VAT抵扣或跨境销售数据;未授权情况下代签税务文件,引发法律纠纷。

建议选择平台官方推荐的服务商,明确授权范围,定期审查税务文件,购买责任保险。

提醒:卖家选择一站式保税清关是有一定风险和不利因素的。卖家在缴纳进口VAT可用于抵扣销售VAT,若未以自身名义清关将无法退税。

抵扣环节:

实际缴纳VAT=销售VAT-进口VAT(不考虑货物转移,本地采购等情况)

若进口VAT>销售VAT,可留存退税或抵扣未来税款

常见错误:

未保留清关单据(无法证明进口VAT);申报时未匹配对应订单(税局拒批抵扣)

必须做到:

清关文件与销售记录(时间/商品)匹配(如:2023年Q1进口vsQ1销售)

及时在当月或者当季度进行申报

清关文件需保存至少6–10年。

运营技巧:

如果涉及到多国仓储,优先从高税率国家清关,可以抵扣的金额就越大,可以抵扣的金额就越大。

六、长期策略与工具建议

自动化报税工具:提升计税准确性,降低人工错误风险。

预警机制:及时发现税务问题,避免因漏报引发查税或关店。

官方合作服务商:选择平台认证的税务合作伙伴(推荐AVASK),保障合规性与背书支持。

7、 其他合规注意事项

Q:除VAT外,卖家还需关注:

消费税:如烟酒、能源类产品在部分国家的额外税收。

地方性特定税:如英国塑料税、法国复制税等。

环保合规:包括包装法、电子电器、电池等生产者责任延伸(EPR)要求。

产品认证:如CE、UKCA、食品及化学品认证等。

清关合规:确保报关信息与收货主体一致,避免记录不符风险。

Q:税务代理没法注销客户的税号?

税务代理其实也能够注销你的税号。但是正常会遇到授权性的问题。正常来讲,需要拿到卖家的授权,因为注册会有卖家的一个授权,注销的时候也需要。有些授权性在一开始就是已经全权,从注册、申报、注销一体化,所以就看卖家在合作的时候的授权范围有多大。

Q:欧洲VAT刚刚注册,需要找专业服务商做账吗?

帮你注册税号的服务商,正常来讲就会帮你去做申报。一般行业的规则就是注册下来之后,要在我这边服务一年才会转走,才会让你转走。因为财税代表具有连带责任,所以如果在我这边注册下来之后马上转走,对于我的财税代表的资质是有影响的,如果是税务代理的话,他并不承担连带责任,所以原则上帮你注册税号下来之后,你马上转走,其实是不影响我的。但实际上因为这个是一个商业服务,所以我们还是希望客户至少要保留一年。

Q:如何评估产品进口到目标国的总税务成本大概的一个比例是多少?

这个比较难,但可以根据如下案例做个判断

计算框架

进口VAT计算公式:进口VAT = (CIF成本 + 关税) × VAT税率其中,CIF成本包括商品成本、头程运费、保险;关税 = CIF成本 × 关税税率。

总税务成本:进口VAT + 关税 + 销售VAT(若适用)。

估算示例

假设商品成本10元,售价100元,关税税率10%,VAT税率20%:

关税 ≈ 10元 × 10% = 1元

进口VAT ≈ (10元 + 1元) × 20% = 2.2元

销售VAT ≈ 100元 × 20% = 20元(若无可抵扣进项)

总税负占比:约22%(关税1% + 进口VAT2.2% + 销售VAT20%)。

Q:跨境店A listing同步至英国站,由本土店B跟卖并运营,AB是否都要注册VAT。

均需注册VAT,无论跨境店或本土店,若在目标国有仓储(包括FBA仓),均须注册当地VAT并申报。欧盟规定,非欧盟主体(如中国公司)在任何成员国有仓储即触发VAT注册义务。

Q:从高税率国家进口的利弊分析

进口环节缴纳的VAT可作为进项抵扣,降低销售VAT税负(若未被代扣代缴)

资金占用:进口时需预缴VAT,递延政策(如荷兰、比利时)更利于现金流。

操作复杂:多国仓储需分别申报,合规成本较高。中小卖家优先选择递延国家进口,大规模企业可综合评估税务优化空间

Q:欧洲合规发票要求是什么

没有统一的标准,但可以参考如下的标准

发票须包含以下要素(各国细节略有差异):

卖家信息:名称、地址、税号、联系方式(欧盟公司需加注册号)。

买家信息:名称、地址(公司需提供税号)。

交易明细:商品描述、数量、单价、折扣、发货国与到货国。

税务信息:

适用税率、VAT金额、含税总价。

零税率需标注依据(如逆向征收机制)。

其他要求:

发票编号连续且唯一(如荷兰)、币种明确、买卖双方VAT税号清晰。

未来趋势:欧盟将推行电子发票系统,实现全流程溯源监管。

结语

欧洲市场VAT合规是跨境电商卖家必须重视的环节。通过理解核心规则、遵循合规流程、防范常见风险,并借助专业工具与服务,卖家可有效降低运营风险,提升长期竞争力。

封面来源/图虫创意

(来源:雨果快报)

以上内容源自网络,由雨果跨境后台编辑整理汇总,其目的在于收集传播行业新闻资讯,雨果跨境不具备任何原创保护和所有权,也不对其真实性、可靠性承担任何法律责任,特此声明!

闽公网安备35020602003453号

闽公网安备35020602003453号