免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-10-14 15:54

图片来源:Antom

• 韩国游戏市场渗透率亚太第一,玩家付费意愿强

2025年,韩国游戏玩家占比57%,渗透率在亚太地区排第一。游戏市场收入将达到146亿美元,体量仅次于中国、美国和日本。付费玩家占比52%,人均游戏支出超450美元,远超亚太地区154美元的人均游戏支出。

• 手游席卷全民,游戏“打卡“成日常,浓厚的电竞文化催生大量玩家和观众

韩国多数玩家在青少年阶段(10-19岁)就首次接触手机游戏,即使在60岁以上人群中,韩国手游渗透率仍保持在28%。韩国电竞已成为仅次于足球和棒球的第三大运动。独特的PC bang(网吧)文化提升了年轻人的游戏体验和社交互动,同时培养了大量电竞人才。近六成韩国玩家周末观看电竞直播超过2小时,工作日也有大量玩家观看。

• 最大化游戏市场变现能力的核心机制:游戏道具

付费行为上,各游戏平台之间呈现出”手游覆盖人群广泛但付费金额少,PC端主打稳定氪金,主机端聚焦高价值玩家”的典型特征。付费动机上,游戏道具是带动用户付费与增强游戏粘性的核心机制之一,PC游戏拥有最高的概率型道具购买参与率,超过六成手游玩家因”快速升级”或”立即获得角色/道具”而付费。

• 高度依赖快捷、安全的线上支付体系,尤其青睐卡支付和本地主流支付方式

无论是手游还是PC游戏,信用卡和借记卡依然是最主流的支付方式,其次是手机小额支付、礼品券和预付卡。韩国玩家在游戏消费上已高度依赖快捷、安全的线上支付体系,厂商在接入支付渠道时应优先保障卡支付体系的完整性与流畅体验。Antom可以为游戏厂商接入当地所有热门的支付方式。同时,Antom专为游戏行业创新推出Scan to Link产品,让玩家支付体验更便捷,支付流程更顺畅,助力支付成功率轻松提升20%。

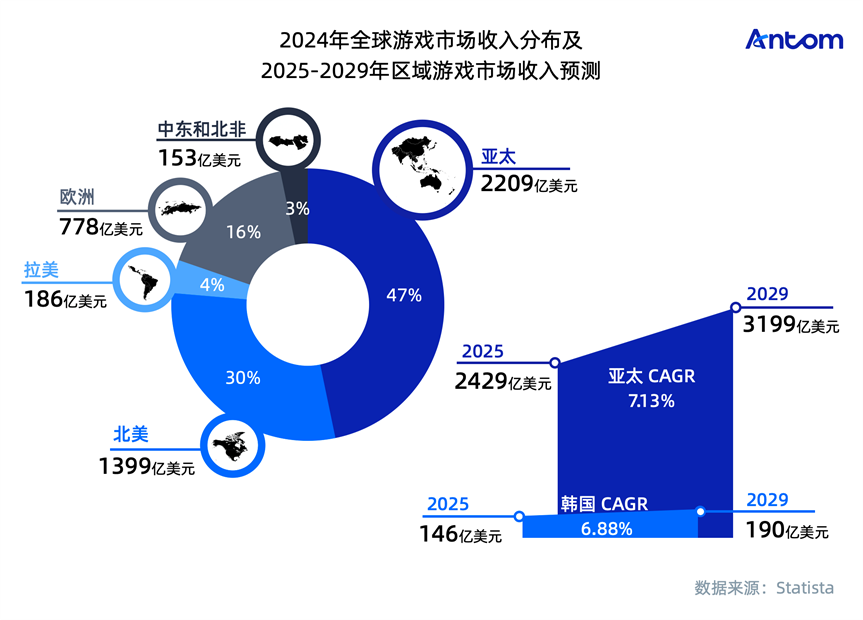

作为亚太地区重要的游戏市场和全球第四大游戏市场,韩国的游戏市场规模庞大且增长迅速,体量仅次于中国、美国和日本。预计2025年韩国游戏市场收入将达到146亿美元,2025-2029年预测年均复合增长率(CAGR)为6.88%。

从趋势来看,韩国游戏玩家数量呈现上升态势,在5171万人口中,游戏玩家占比57%,渗透率在亚太地区排第一。智能手机和高速互联网的普及为越来越多的玩家接触游戏奠定了数字化基础。同时,韩国游戏玩家表现出较强的游戏付费意愿,付费玩家占比52%,人均游戏支出超450美元,远超亚太地区154美元的人均游戏支出。

果想更深入了解韩国市场,请填写表单,联系Antom专业顾问获取报告全文。

封面来源/Antom

(来源:Antom)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。

闽公网安备35020602003453号

闽公网安备35020602003453号