免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-12-01 15:51

收到税务局信息后,关于季度申报、店铺报关、合规架构设计等问题的咨询量大幅增加。尤其是店群模式如何报关是卖家关心的高频问题。面对大量的店铺数据,短期内要如何应对,为什么很多卖家的“赛维模式”走不通?长远下什么样的企业架构才是“赛维模式”的深度落地?【12月12日,2025跨境电商税务合规增长私享会·深圳站,现场讲解典型违规场景与风险分析及企业合规落地操作指南,点击报名】

本文基于弘智程联合创始人、弘智程资深财税顾问唐君和屈原子的分享内容,系统梳理了跨境电商当下税务问题的应对策略,以及未来深度合规方式,为卖家提供实用参考。

一、收到税务局短信后,Q3、Q4季度要如何应对

1.会倒查历史数据吗?

目前税务局因人力有限且电商为风口行业,暂未大规模倒查历史经营数据。虽然平台已向税务局报送开店时间,理论上具备倒查基础,但实际操作中多以三季度更正申报为主。

2.被升为一般纳税人怎么办,需要自己报关吗?

小规模纳税人因监管宽松,多数可享受免税政策,但累计 12 个月销售额超过500万元将被强制升级为一般纳税人,而跨境电商行业受汇率加成影响,卖家极易触及这一标准,因此建议合理把控经营节奏,尽量延缓升级时间。

一旦升级为一般纳税人,建议第一时间与专属税务管理员沟通,多数地区对一般纳税人的报关要求较为明确,一般需要通过店铺公司本身来做出口退税。

3.现阶段能够迁移店铺吗?

在国内迁移需清税,迁出地可能借此机会核查过往税务情况,存在一定倒查风险;而将主体变更为香港公司,则极易触发亚马逊的平台审核,甚至导致封店。此外,即便迁移成功,原税务管辖机关仍可能对异常变更开展问询。因此,除非确有充分必要,现阶段不建议卖家主动迁移主体。

4.挂靠地址可行吗?

出口退税环节会进行实地核查,纯挂靠地址无法满足核查要求,可能导致退税申请受阻;即便企业享受免税政策、不涉及退税,也仍有可能被税务部门抽查,因此挂靠地址并非合规的稳妥选择,不建议卖家采用。

5.Q3、Q4季度要怎么做,现在要申改报吗?

在当前阶段,对于执行严格的地区,建议先按要求完成申报缴纳,同时与税务部门保持持续沟通,跟进后续动态。对于相对宽松的地区,卖家可以稍作观望,等待政策进一步明朗,但需密切关注动向。

若当前第三季度(7-9月)还是小规模纳税人,未通过店铺公司报关,可适用免税处理。预计在10月或11月销售额将超过标准转为一般纳税人,就必须以店铺公司为主体完成报关手续。

【扫码添加合规顾问,你想咨询的税务问题都有答案】

二、模式选择:为何0110是优选,但“赛维模式”难复制?

在报关模式上,9710适用于B2B大宗贸易,用于零售电商易导致数据重复申报;9810则要求每单报关与后续回款严格核销,对多店铺运营的卖家而言对账难度极大。

因此,唐君推荐卖家优先采用0110一般贸易模式报关。该模式符合行业惯例,操作相对简便,也易于与平台数据衔接。唐君建议,报关金额应尽可能贴近实际回款金额,以减少后续调整的成本与压力。

然而,对于店铺数量较多的卖家,分店铺报关意味着成本与难度的急剧上升:单票报关费用约350元,10家店铺则升至3500元;仓储需分货打包,财务需处理多家公司的出口退税,物流、对账、开票等环节的复杂度也同步攀升。

因此一些卖家希望参照赛维时代的模式进行报关操作,但往往并未深入理解其本质,从而陷入一些操作误区。例如,部分卖家虽然早已注册香港公司,但一直仅按流水进行审计报税,甚至长期零申报;还有一些香港公司属于个人持股,并未办理ODI(境外直接投资备案)。此外,多数国内公司并未实现盈利,也鲜有缴纳企业所得税,导致大量利润滞留在海外第三方平台,未在境内完成纳税义务。

她们表示,像深圳的赛维时代、三态股份这些大卖,他们使用香港模式的前提是已经在当地大量纳税了。如赛维时代利润主要是转到了两个大陆企业赛维时代和赛维网络,前期已累计缴纳大量税款,具备完整的合规基础,其利润归集与架构设计建立在长期合规经营之上,而非短期突击调整。对于过往合规基础薄弱的中小卖家而言,缺乏这一核心前提,直接照搬难以落地,不过 “香港公司 + 大陆公司” 的组合架构,在一定时期内仍具备适用价值,关键在于是否满足合规前提与功能拆分逻辑。

三、香港公司+大陆公司打组合拳,或在一定时间内适用

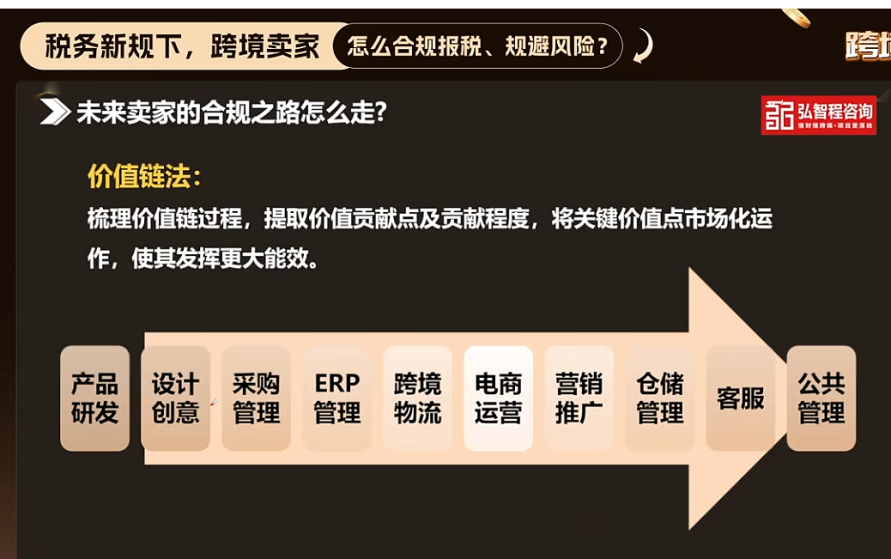

面向未来,跨境电商企业的税务合规不能仅停留在短期应对,更需搭建可持续的合规架构。优秀的合规架构设计核心目标并非避税,一个优秀的架构必须实现三大核心目标:收入完整确认、利润合理回流、税收最终落地境内。

她强调,不管什么合规方式,其最终的核心目的是把利润回流到境内,为了税收最终在境内完税。S局更在意“国家有没有少收该收的税”,而不是“公司用了多复杂的公司架构”。大家常说的赛维时代它是100%的利润都是在国内的。

对此唐君和屈原子建议,卖家应基于真实业务的价值环节,拆分设立功能性子公司。通过功能性子公司承接利润,合法享受税收优惠政策,降低综合税负。

IT公司:为店铺或香港公司提供系统支持服务,跨境服务免征增值税,可申请高新技术企业享受15%所得税率。

设计公司:承接美工创意价值,可申请技术先进型服务企业,享受5%-15%优惠税率。

加工厂:解决无成品票问题,通过组装贴牌形成合法出口链条,支持进项抵扣与退税。

仓储公司:位于仓库所在地,提供打包发货服务,创造地方税源,便于协调政企关系,利润归集与资金流转。

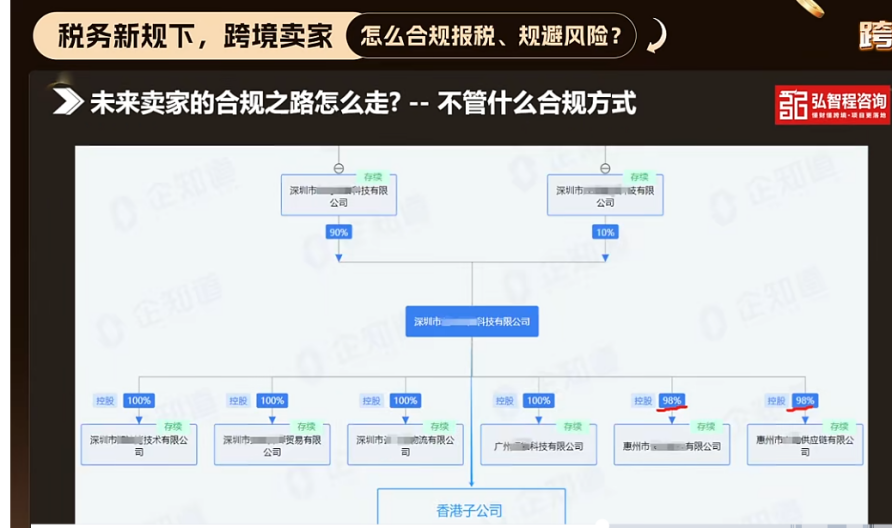

股权架构演示

香港公司应做完整电商审计,确认全部平台收入,杜绝流水申报或隐瞒第三方收款。利润通过服务费形式回流至境内功能性子公司,避免个人股东提现产生20%个税。架构内公司间资金流动可用于再投资,提升资金使用效率,实现“进可攻退可守”。

封面来源/图虫创意

(来源:雨果跨境编辑部)

闽公网安备35020602003453号

闽公网安备35020602003453号