免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-12-28 09:38

PART.1

本周最新话题

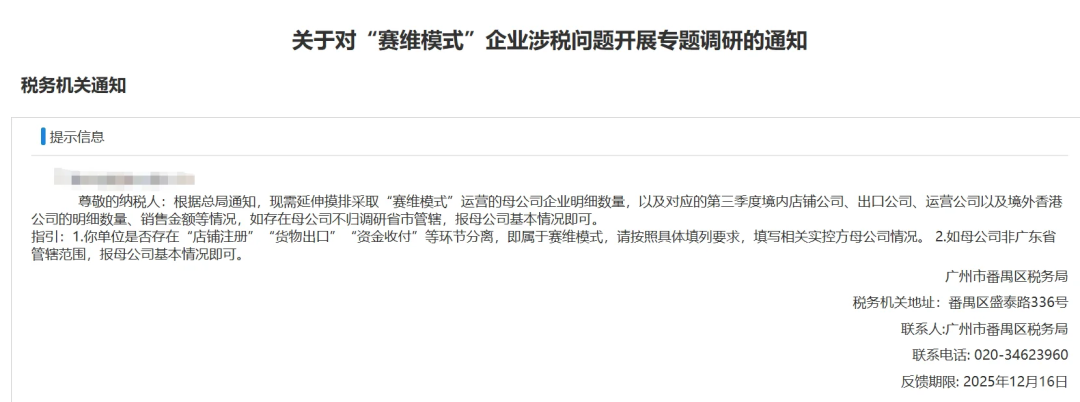

1、税局再次摸排“赛维模式”,需提交佐证材料

近日,部分卖家在电子税务局发现新增待办事项《关于对“赛维模式”企业涉税问题开展专题调研的通知》。税局首次明确了对“赛维模式”的定义,即“店铺注册”、“货物出口”、“资金支付”三个核心环节相互分离的业务模式。与此前仅要求填写数据不同,本次通知明确要求卖家提交佐证材料,例如与香港公司的授权协议、企业境外投资证书(ODI)、香港公司审计报告及第三方支付工具对账单等。这一变化标志着针对该模式的税务监管正在深化。

图源:社媒

2、广州成功完成首笔9810出口退税

广州商务局近日宣布,广州碧绿丝生物科技有限公司通过广州智慧物流平台,成功办结首笔跨境电商出口海外仓“离境即退税、销售再核算”预退税核算业务,顺利完成9810全流程业务闭环。这标志着在政策创新与信息化技术的协同支撑下,该模式正式进入常态化运行阶段。

3、亚马逊向卖家推送7-9月涉税报送信息

亚马逊向卖家推送了7-9月的税务数据,其中包含收入总额、退款金额、收入净额、支付给平台的佣金服务费合计金额、交易(订单)数量等10个维度的信息。但部分卖家反馈,平台报送的数据存在与自己核算的对不上,报送的服务费用没有包含广告费等问题。

PART.2

税务合规求真辨伪

1、网传税务局确认过,亚马逊等平台的佣金、广告费,可以用形式发票就能在计算企业所得税前抵扣成本,是真的吗?

经向税局求证,当前依据2018年第28号颁布的《企业所得税税前扣除凭证管理办法》第八条“税前扣除凭证按照来源分为内部凭证和外部凭证。外部凭证是指企业发生经营活动和其他事项时,从其他单位、个人取得的用于证明其支出发生的凭证,包括但不限于发票(包括纸质发票和电子发票)、财政票据、完税凭证、收款凭证、分割单等。"

但仅凭借形式发票,并不必然能实现税前扣除。能否扣除还取决于能否取得合规凭证以及支出的真实性、合法性及与取得收入的关联性等多个因素。

2、最近热议的“赛维模式2.0”(境外买境外卖)不用开公户,不用实际运营场地,只用办理进出口权就可以免税了?

这个说法不正确,经向专业人士求证,企业退税/免税至少需证明货物已出口,这种模式虽享受采购业务0增值税税负,但存在在虑构业务的风险;同时境内店铺公司实际运营,收入与境内关联密切,实务中税务局不会认同不交增值税。

同时根据2016年36号文,境外单位或个人在境内销售劳务、服务、无形资产或不动产,且未设经营机构或无代理人的,由购买方或服务接受方代为扣缴增值税,适用的税率一般为6%,成本更高。

PART.3

税务合规答疑

聚焦上周高票热议问题,我们咨询了资深税务专家,为您梳理了清晰要点。

1、自主办理进出口权的流程是什么,需要什么材料?

答:确认经营范围→海关备案→电子口岸办理→外汇账户开立与外管局备案→出口退税备案(按需)。所需材料:营业执照正副本原件;法人身份证复印件;公章、法人私章;公司英文名称、英文地址(需与营业执照注册地址一致);本地座机号码、移动电话、传真、邮箱;经营场所产权证明或租赁协议。

2、若变更主体,税务机关会依据哪些标准认定其“无合理商业目的”?

答:存在人为规划的安排,如股权\业务拆分、重组;以获取税收利益为主要目的(减少\免除\推迟缴税、增加\提前退税);无经营实质,如无实际业务、人员\财务混同、定价不公允、12个月内频繁变更。

3、企业取得开票信息不全的发票,能否作为企业所得税税前扣除凭证?

答:不能,属于不合规发票。如果企业取得开票信息不全的发票,但支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对方补开、换开发票。

4、企业开展促销活动免费赠送商品,需要对赠品视同销售申报吗?

答:若赠品是无偿赠送或未在发票体现的有偿赠送,需视同销售申报增值税和企业所得税;若属于组合销售且发票注明折扣,则无需视同销售。

5、当期进项税额大于销项税额的留抵部分,能否直接申请退还?

答:可以,但需要符合一定条件:纳税信用等级为A级或B级;申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;申请退税前36个月未因偷税被税务机关处罚两次及以上;自2019年4月1日起未享受即征即退、先征后返(退)政策。

6、除了增值税和企业所得税,合规要缴纳个人所得税吗?

答:需要。企业需确保所有向个人的现金与非现金支付都纳入核算,准确计算并按时申报缴纳个人所得税。常见的风险点包括:发放福利、报销、股权激励等未足额代扣个税。

【扫码添加合规顾问,实时解答您的税务合规问题!】

PART.4

专家最新观点

1、跨境企业的税务合规已从“管理成本”演变为“生存底线”,以下三条红线绝对不可触碰:资金隐匿—私户收取店铺营收、无真实交易背景结汇;税务违规—少报/漏报收入、虚假退税、买单出口未补税;单证造假—伪造报关单、订单、物流单,骗取税收优惠。

2、合规难背后的核心矛盾:业务多平台/多区域扩张快,合规架构搭建跟不上;短期盈利导向优先,合规投入意愿低,忽视长期风险;合规专业人才缺失,对新规理解不深,实操落地无方法。

破局关键在于以“业务适配”为核心,先解决核心风险点,分阶段推进合规转型。

PART.5

最新活动速递

线下:12月30日,深圳市跨境电商合规支持政策宣讲,深圳市商务局人员现场讲解合规政策,现场设1V1答疑,点击预约报名。

如果还有其他您关心的问题,扫描下方二维码,我们将为您提供最新解答,进入社群可获更高效服务!

封面来源/图虫创意

(来源:雨果跨境编辑部)

闽公网安备35020602003453号

闽公网安备35020602003453号