免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-12-29 14:06

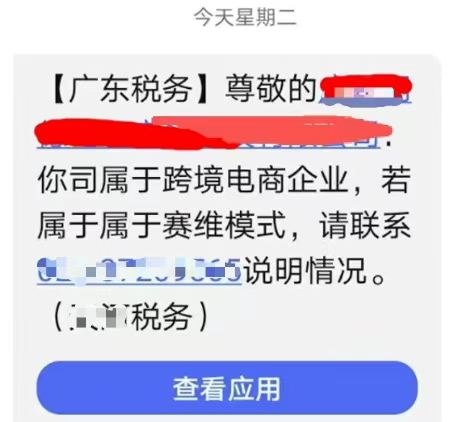

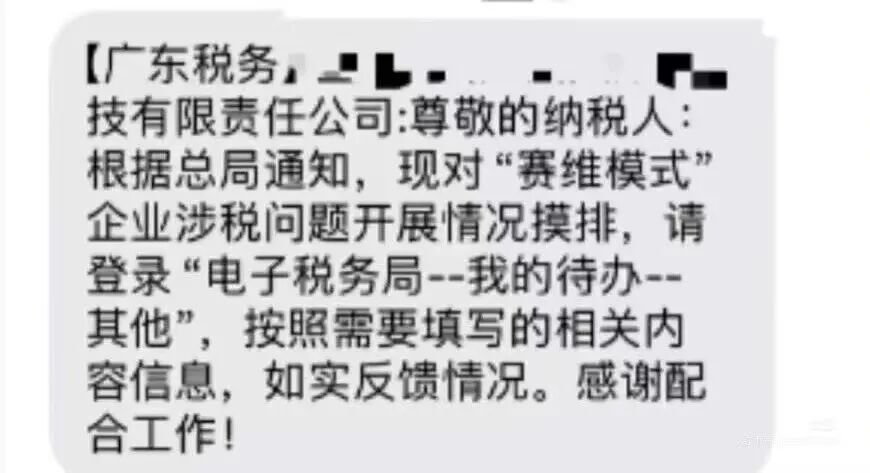

跨境卖家注意!近期,东莞、中山、广州等大批跨境卖家,接连收到税务部门的短信与电话调查,询问是否采用了“赛维模式”运营,并要求联系税务局说明情况或者填写相关运营资料。

图片来源:网络

图片来源:网络

另有卖家透露,其在接到通知后曾主动询问税局未来动向,得到的回复是:“目前只是在摸排多少企业在使用这一模式,并不是代表认可该模式,具体政策仍在研究中。”

这波调查,无论是否采用赛维模式的卖家,都需高度警惕,这意味着跨境电商运营模式开始进入监管视野。

收到调查通知的卖家无需焦虑,此次调查是行业迈向规范化的重要利好。说明税务机关已经吃透赛维模式的底层逻辑,对跨境电商的监管思路正从“默认存在”转向“正面规范”。

结合跨境税务“深圳试点、全省跟进、全国推广”的惯例,此次广东的摸底排查,极有可能成为全国跨境电商多店铺合规的官方模板,未来或将覆盖全国卖家。

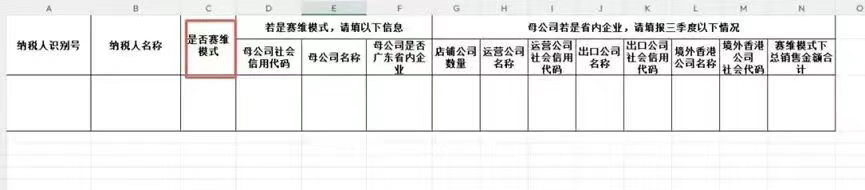

当下卖家最该做的,就是按要求如实填报信息,如实说明“是否赛维模式”、母公司名称与社会信用代码、店铺公司数量、出口公司、境外公司信息等情况。同时自查企业运营架构,提前规划合规税务方案。

从调查要求的信息不难看出,此次税务摸底绝非临时之举,而是针对企业资金链、利润流向、主体结构的系统性排查。

卖家如何判定并填报 “是否为赛维模式”?

图片来源:网络

图片来源:网络

你填"是"的前提得满足三个条件:

▶ 香港公司已全额确认平台收入,不存在隐匿收入的情况;

▶ 利润通过合理内部交易流程转回境内公司,香港端无留存利润;

▶ 具备完整的协议链支撑,包括店铺授权、委托运营等全套合规文件。

税局为什么现在"点名"赛维模式?

第一是平台数据倒逼监管升级。2025年10月起,跨境电商平台需按季向税务报送卖家收入数据,多店铺分散收入的模式再也藏不住,赛维模式成了规模化卖家的最优合规选择;

第二个就是深圳标杆效应。作为赛维模式发源地,深圳多店铺卖家占比全国最高,其他省市一直"等深圳态度",如今广东统一口径,相当于给全国卖家吃了定心丸;

第三个就是怕卖家"做一半"踩坑。税务最反感两类行为:隐匿收入,利润转移境外。而不少卖家仅照搬赛维模式“香港公司 + 多店铺”的表层架构,却未落实收入全额入账、利润回流境内的核心合规要求。此次填表正是一次合规校正机会,引导卖家回归模式的合规本质。

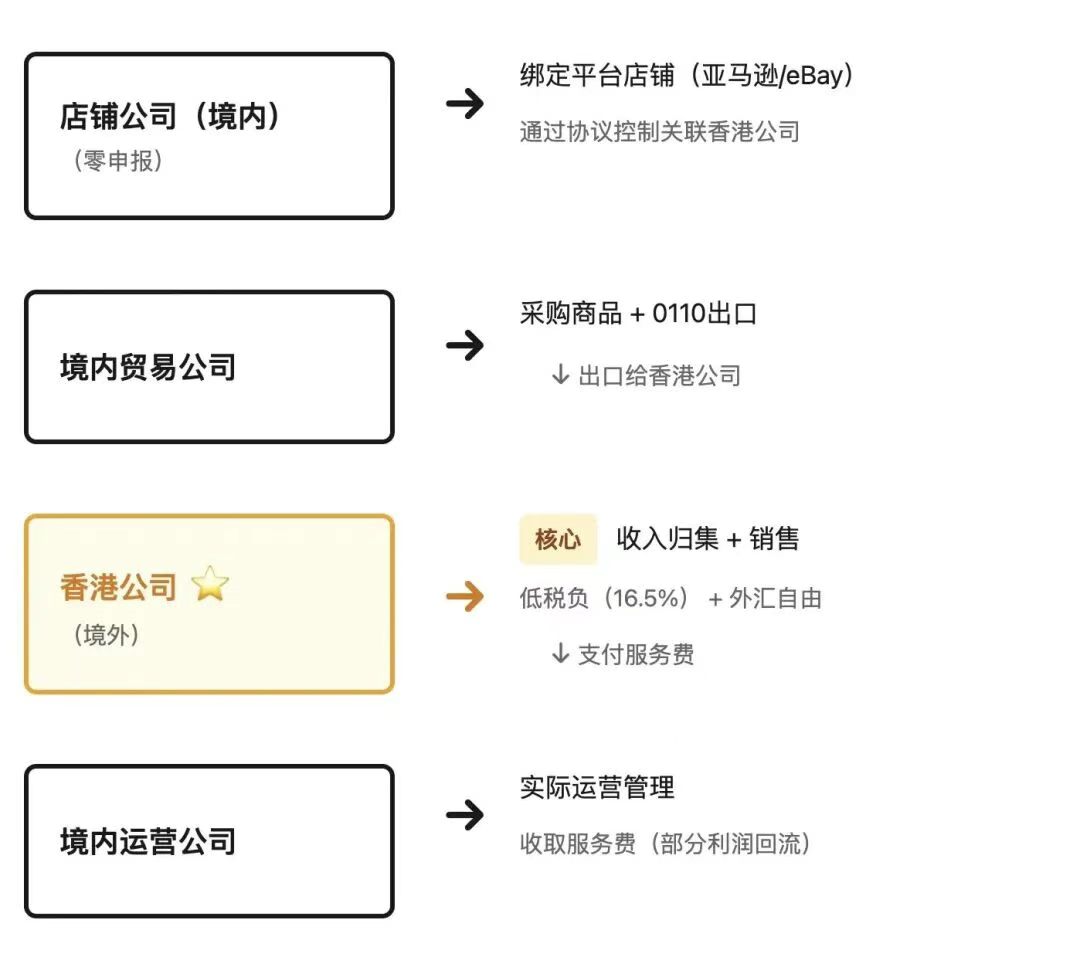

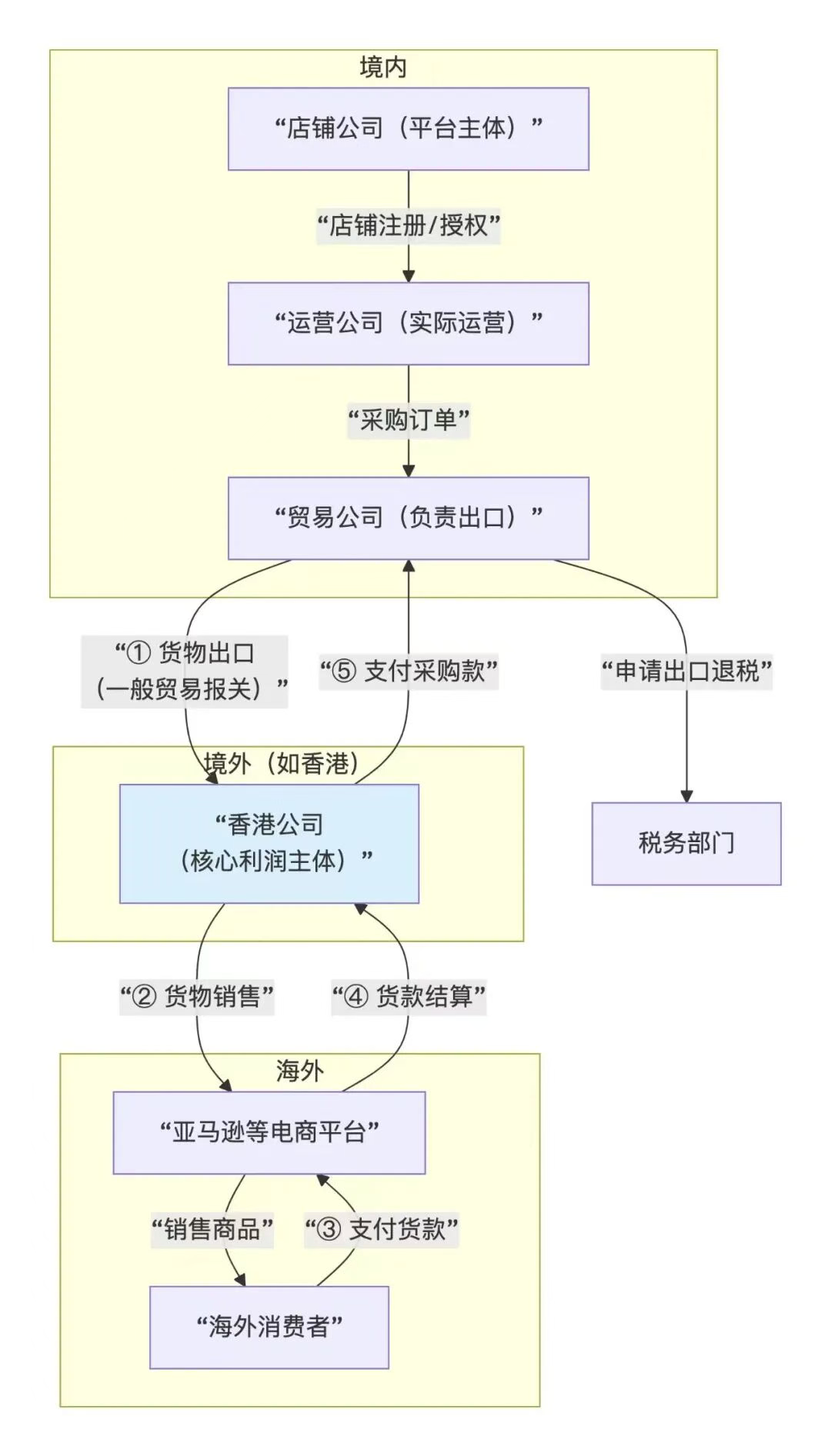

众所周知,跨境平台通常会限制一家公司主体只能注册一个站点,而卖家要想扩大市场份额,分散风险,注册一堆股东和法人都不一样的“店铺公司”开账号,这就是大家常说的“店群”玩法。

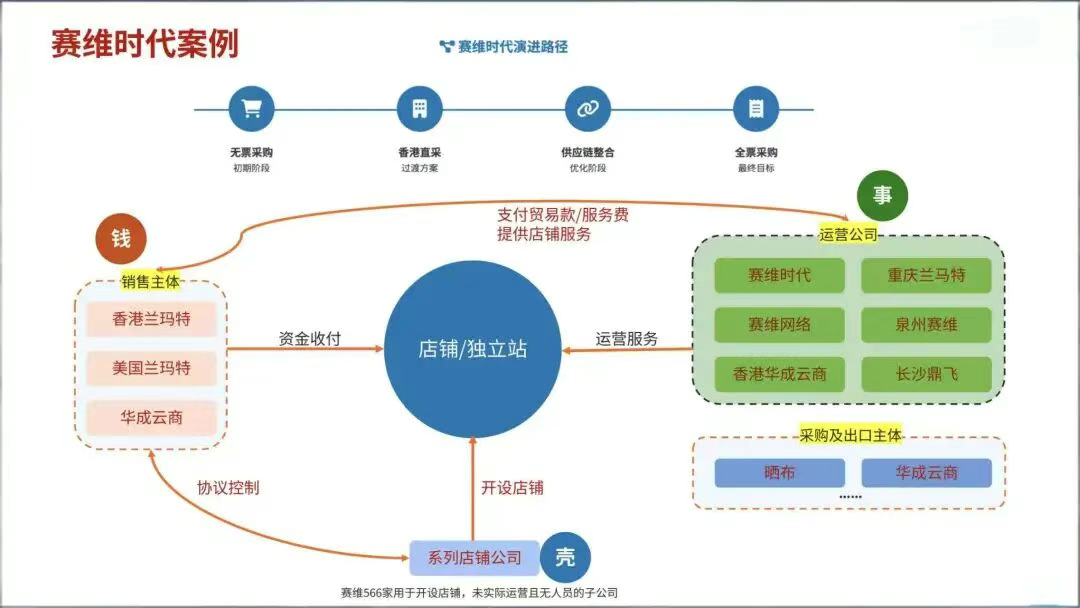

赛维模式可以理解成一种特殊的“店群模式”,是近年来在跨境电商行业十分流行的一种运营架构,核心目的是实现税务优化与平台风险分散。

所谓为的“赛维模式”是源于跨境大卖赛维时代的一种运营模式。正是这套模式,曾助力赛维时代成功应对上市合规审查,因而被广大中小卖家效仿。

图片来源:网络

图片来源:网络

从运营架构来看,赛维模式通常包含四个核心主体:负责在平台开店的店铺公司(常为境内注册)、负责日常经营的运营公司、负责报关出口的出口公司,以及承担核心收款功能的香港公司。

图片来源:网络

图片来源:网络

这种模式的优势在于:

▶ 将分散在不同平台的店铺出口业务集中报关,提升效率并降低成本;

▶ 有效规避了如亚马逊“一个公司原则上只能开设一个店铺”的平台规则限制,满足了业务扩张需求;

▶ 通过香港公司收取平台销售款,再以支付采购款等方式将资金合规回流至境内,初步构建了跨境资金流转路径。

图片来源:网络

图片来源:网络

然而,赛维模式也存在许多缺陷,譬如其店铺、收入、运营、出口四大主体相互分离,尤其境外公司仅作为资金过渡账户,无真实办公场地与员工,极易被认定为“空壳公司”,进而导致整个架构在税务认定上存在重大隐患。

当前跨境电商行业正迎来监管全面升级,跨境平台需按要求向税务部门报送全维度运营数据,具体涵盖店铺主体信息、交易流水金额、收款账户明细等核心内容。企业申报的销售数据与平台报送数据不符合,存在很大的问题。

▶ 店铺主体(境内公司):绑定平台,但零申报

▶ 收入主体(香港公司):收钱但不运营

▶ 运营主体(境内公司):干活但不直接收钱

▶ 出口主体(境内贸易公司):卖货但利润微薄

此次税务部门的关注,也被业内视为监管收紧的信号,后续相关管理规则有望出台,将赛维模式纳入税务统一监管框架。

从目前的公开信息与行业讨论来看,未来监管的重点将集中在四个维度:

▶ 利润是否在境内依法申报纳税;

▶ 资金流向是否合理、可追溯;

▶ 是否存在香港账户留存利润的违规操作;

▶ 公司主体结构是否逻辑自洽、协议完整。

归根结底,不是用了赛维模式就会“出事”,而是用了却无法对模式的合规性作出合理解释,才会踩坑。

真正的赛维模式包含两个核心要素:香港公司全额确认平台收入,以及利润通过内部交易转回境内。这解决了税务部门最担忧的问题,收入透明和税源留在中国境内。

赛维时代作为这一模式的代表性企业,其做法值得借鉴:将所有跨境电商平台收入完整计入香港公司。

过去几年,在跨境电商多账号、多主体的运营浪潮中,绝大多数玩家都或多或少涉足过赛维模式。行业对这一模式的核心争议,从来不在模式本身的优劣,而在于企业能否搭建一套可追溯、可解释的合规运营体系。 而TikTok与赛维模式的结合,堪称天作之合:一周上新数百款的效率,适配FYP算法的流量偏好,用户体验值拉满,更将“快鱼吃慢鱼”的跨境逻辑演绎到极致。

那么,赛维模式在TikTok生态中到底蕴藏着怎样的机会?

赛维模式简单来说可以理解为小单快返,最典型的代表是SHIEN希音,用50-100件极小的起订量来测试市场,再根据销售数据动态调整生产的敏捷供应链体系。

第一,TikTok 短视频爆款的生命周期普遍只有1-2 周,赛维模式不到一周就能快速地上新。通过热门标签数据选品,小单量测试市场反应,一旦测爆就立刻追加投流、启动追单。相较于传统卖家的大批量备货模式,这种“小步快跑”的策略,能精准抓住爆款的黄金盈利期。

第二,TikTok的FYP推荐机制,本质上在追逐内容与商品的“新鲜感”。赛维模式下,每天数百款新品的密集上新,即便单款流量表现平平,海量新品的叠加效应也能撬动可观的自然流量池。

第三,现在TikTok用户,要的就是一个及时满足。依托广州等产业带的供应链集群,赛维模式可以实现国内7日达、东南亚5日达的高效履约,体验瞬间拉满,而且退货率也不高。

深圳某个女装的卖家,凭借这套打法,在三个月内GMV突破2000万。

税务合规已是跨境电商行业不可逆转的趋势,对于已经收到调查表的卖家,当下正是重新审视自身合规结构的关键时刻;暂未收到通知的卖家,也需提前布局,做好万全准备。

第一步:立即梳理运营结构链路

全面排查自身业务架构,重点厘清三大核心问题:

谁是收款主体?谁负责最终结算?

利润在哪个企业主体申报纳税?

是否涉及ODI(境外直接投资)、TP(转让定价)申报?

第二步:查清资金流路径

税务摸底的核心,本质是核查“钱从哪来、到哪去”。卖家需确保:

所有跨境收款路径全程透明、可追溯;

香港公司具备真实运营实质,而非单纯的资金中转壳;

境外利润分配合理,且已完成合规申报。

第三步:搭建合规的公司架构

未来的监管趋势十分明确,架构必须逻辑通顺、合规可控,运营公司、控股公司、收款公司需形成权责清晰、协议完整的合规体系。

最后,也提醒广大卖家,享受“赛维模式”带来的运营效率提升(如一个主体统一采购、报关出口),其前提和结果都指向了同一个核心:将税收贡献留在国内。

全球监管收紧与技术赋能的双重加持下,摒弃灰色操作、坚守合规底线,才是TikTok跨境卖家的生存之道。

封面来源/图虫创意

(来源:文章来源:TKFFF跨境导航网)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

收录于以下专栏

收录于以下专栏

闽公网安备35020602003453号

闽公网安备35020602003453号