免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-01-29 11:03

在金税四期落地、全球监管趋严的背景下,跨境电商的财税合规早已不是 “可选项”,而是 “生存项”。但很多企业陷入一个误区,要么盲目跟风搭建复杂架构,要么照搬别人的合规模式,最终导致合规与业务脱节。

本文基于灰牛财税刘春芳的分享,从合规难点、架构设计、报关选型三大核心维度,拆解跨境电商财税合规的实操路径。【2月28日,深圳税务合规分享会专场,现场拆解企业合规架构、对接合规资源,避开合规误区,点此立即报名。】

一、跨境财税合规的六大核心难点

当前,金税四期升级落地、平台涉税信息强制报送、打击买单出口等新政密集出台,多重政策叠加推动行业加速迈向合规化运营,也让各类财税合规难点愈发凸显。刘春芳表示,核心难点主要体现在以下几个方面:

1. 财务核算混乱

由于多平台、多店铺运营,供应链分散且采购零散,企业往往出现资金混存、收入与成本归集错位等问题。大量采购难以取得合规发票,零散支出也缺乏凭证,导致税务申报数据失真,在税务稽查时无法提供完整的财务资料作为佐证。

2. 跨境资金回流困难

许多企业依赖第三方收款、公私账户混用,且未完成ODI备案,使得资金无法通过合规渠道回流。这不仅可能招致外汇管理部门处罚,也导致境外营收难以合规入账,进而诱发后续税务风险。

3. 出口报关与退税不匹配

企业在报关模式选择上往往存在盲目性,对9610、9710、9810等监管方式适用不清,单证备案不全,从而导致退税失败或延迟。若错误采用1039市场采购模式却不符合落地条件,甚至可能被视同内销而要求补税。

4. 海外税务合规碎片化

卖家业务大多覆盖多国市场,但对各地税制理解不足,例如美国的销售税、欧洲的增值税(VAT)、东南亚的所得税等,容易引发被双重征税的风险,也可能因未注册申报VAT而导致店铺资金被冻结。

5. 历史遗留问题整改难

这一部分对做跨境较长的企业影响较大。过往存在的买单出口、私户收款等不合规操作,在稽查时可能被认定为内销,从而需补缴高额税款及滞纳金,整改成本巨大。

6. 合规与成本的平衡挑战

合规转型意味着需在架构搭建、税务申报、单证管理等方面投入相应管理成本,对中小企业形成短期压力。需要创始人在短期投入与长期经营安全之间作出谨慎权衡。

二、架构拆解:跨境电商六大架构模式与核心设计逻辑

面对复杂的财税合规要求,跨境电商企业往往需要根据自身业务特点,搭建相应的运营与控股架构。这些模式各有侧重,但核心都围绕着风险隔离、税务优化与支撑业务扩张展开。

铺货模式:国内运营主体通过正规报关将货物出口至香港贸易公司,由其统一归集多平台店铺收入,实现资金中转与风险隔离。核心要点就是要做ODI的一个备案。然后各个主体要独立核算,资金、票据这些不能混同,然后要正规的一个报关。

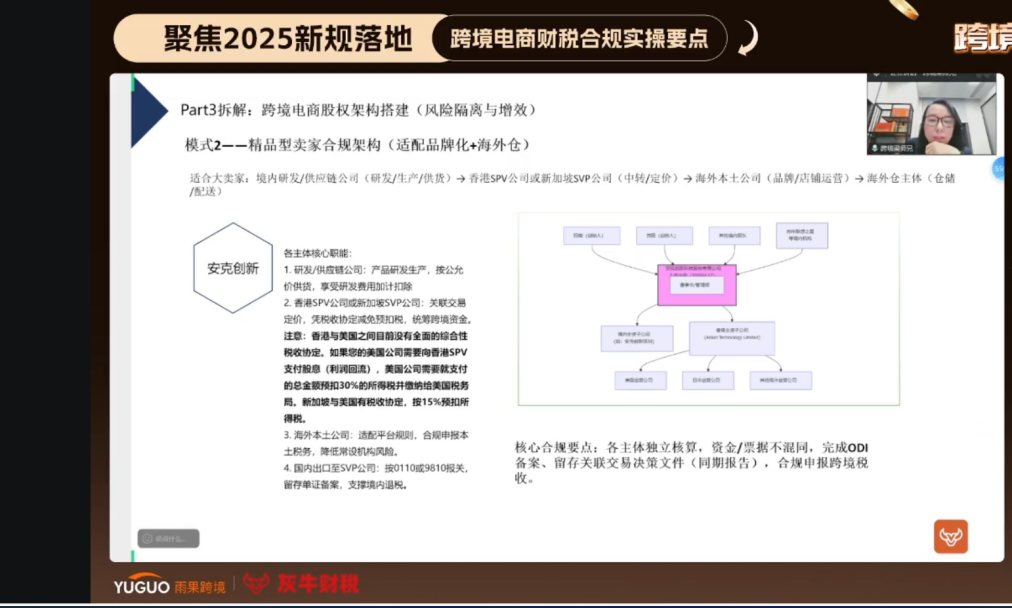

精品品牌+海外仓模式:参考安克创新架构,境内母公司成立全资香港子公司,再设立美国、日本等地运营小公司,实现品牌化全球布局。需注意的是美国和香港之间没有税收协定的。如果企业在美国有子公司的话,想资金回流到香港,其需预扣30%的所得税的。

海外上市架构:为企业境外上市需求设计,核心是在前端搭建BVI架构,并通过协议控制(VIE)的方式达成境外上市目的,子不语的上市架构是典型案例,公司需有一定实力。

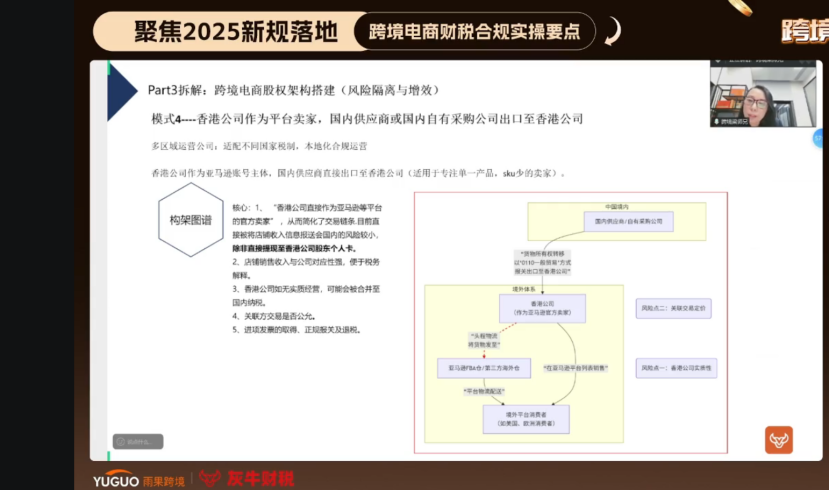

香港公司作为平台卖家:国内供应商将货物销售至香港公司,信息不用直接报送直境内;但若香港公司将资金提现到股东个人卡,相关信息极易通过CRS交换回国内。

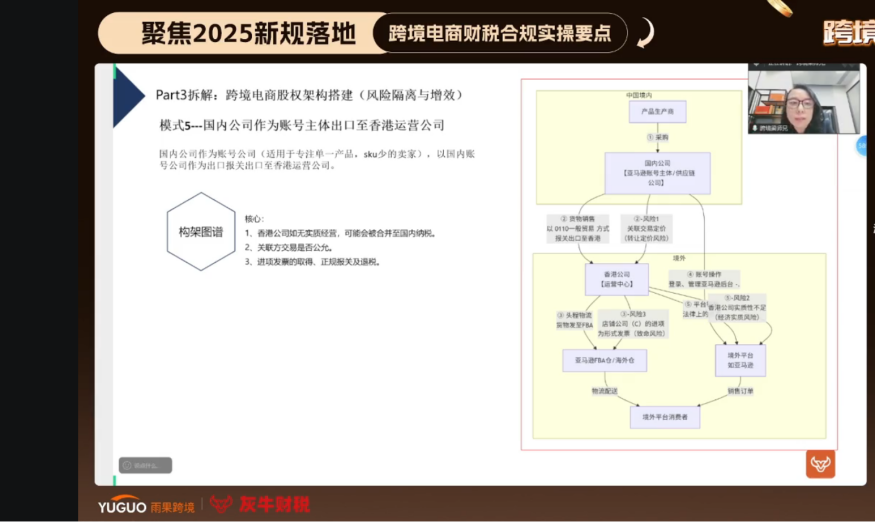

国内账号公司出口模式:适用单一产品、SKU较少的规范型企业,国内公司作为出口报关主体,销售给香港运营公司,资金则通过合规路径完成回流。

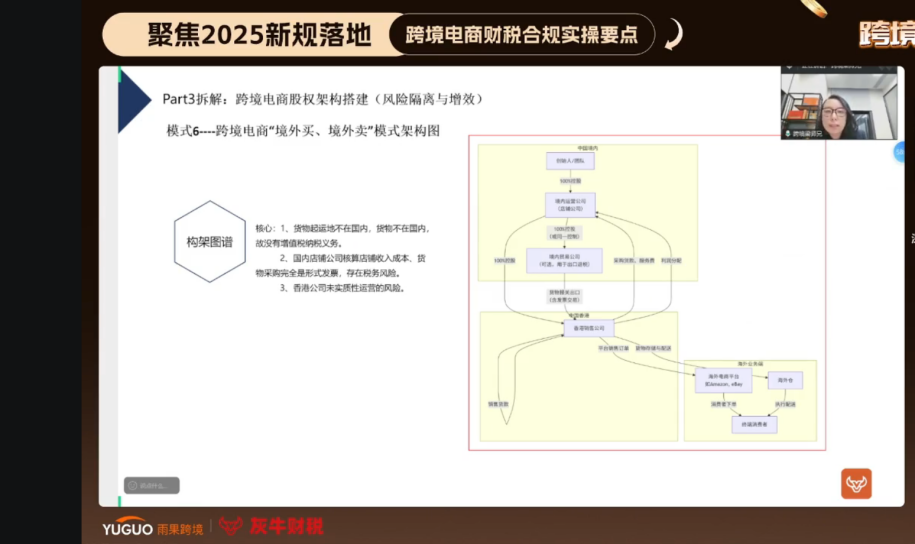

境外买卖模式:国内贸易公司将将货物出口给香港的销售公司,再有账号主体公司购买,将存货发往海外仓,所有收支核算均在境内账号公司完成。因货物起运地不在国内,理论上不产生增值税纳税义务,但实际操作中仍存在风险,因采购环节仅使用形式发票,缺乏合规凭证支撑,大概率会引发税务部门的稽查争议。

刘春芳强调,无论选择哪种架构,都应避开几个常见误区,首先,避免由单一主体注册多个店铺,以此降低一家主体出现异常后牵连全业务的连带风险;其次,海外公司需留存实际运营痕迹,坚决杜绝空壳化运作;再次,关联交易定价必须遵循公允原则,防范被认定为转移利润的风险;同时,要在架构搭建阶段及时完成ODI备案,保障资金回流全流程合法合规;最后,各经营主体需严格执行独立核算,定期开展对账工作,并完整留存财务资料,确保架构运作的合规性。

归根结底,所有架构设计都应服务于三个底层逻辑。第一个就是要做一个风险的隔离,就是单一主体的风险不要牵连到整个企业的一个业务。第二个就是税务筹划要结合国内的一个退税和海外税制,叫综合去考量。第三个是要灵活,企业的构架要支撑多平台、多品类、多地区的一个扩张。

三、报关模式怎么选?核心是适配公司业务

目前行业内主流的报关模式各有适配场景与优劣特点,企业需结合自身业务实际精准匹配。目前主流的报关模式包括以下几种:

9610:适用于B2C跨境小包,可无票免税(仅限增值税),但实操效率低、成本高,成功案例少;

9710:线上B2B模式,类似0110传统方式,适合批量交易;

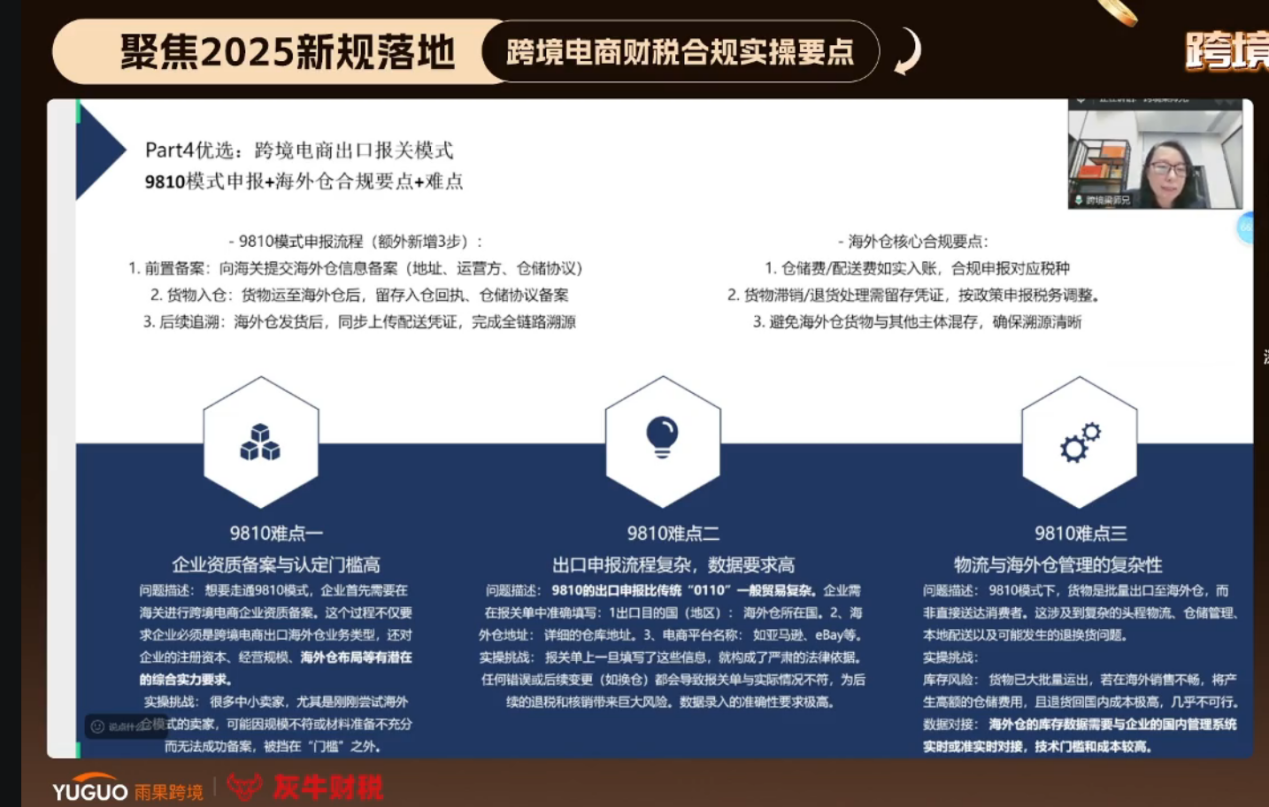

9810:海外仓备货模式,离境即退,但需完成全流程数据追溯,操作复杂且退税周期长;

0110:传统一般贸易退税模式,政策成熟、流程通畅,推荐有一定规模企业使用;

1039:市场采购贸易方式,适用于杂货小商品,单票不超过15万美元,享受增值税免税政策;

1210:国内保税仓备货、快速发货提升用户体验,大多数电商很少用这种模式,成本也比较高。

在各类模式中,9610和9810是企业重点关注的两类模式,不过二者均存在明显的实操难点。9610模式其退税流程需遵循步骤:企业需先完成海关备案与电子口岸注册,开通9610业务权限,随后收集整理平台订单、装箱单、发票等基础资料,通过专门的外贸平台提交退税材料,待货物放行后即可办理退税。若无票可享受增值税免税,有票则可正常退税。但从实操情况来看,该模式的成功落地案例较少,效率较低。

9810模式的实操难点更为突出:

第一,基础门槛较高,需提前具备合规的海外仓地址、完善的运营协议,且必须完成海关备案手续;

第二,申报环节要求严苛,不仅信息量大,还需保证数据精准,一旦出现错误极易引发稽查风险;

第三,技术层面存在挑战,海外仓相关数据需同步至国内税务系统,对企业的数据对接能力提出要求;

第四,退税流程周期较长,最终退税依据需以平台销售数据回传为准,导致资金占用时间久,且全程必须提供完整的证据链支撑业务真实性,包括物流轨迹、支付凭证、销售清单等一系列材料。

总体而言,若企业规模较大、出货稳定,0110模式依然是目前最成熟、可靠的选择,能保障退税效率与确定性。对于小批量、零散发货的卖家,可评估1039 的适用性,同时注意税务衔接。如果考虑9610或9810这类跨境电商专项模式,则需提前在跨境电商综试区注册并完成海关备案,并坚持每月按时申报。选择没有绝对最优,只有最适配,企业需理清自身业务脉络,才能在合规道路上走得更稳更远。

封面来源/图虫创意

(来源:雨果跨境编辑部)

闽公网安备35020602003453号

闽公网安备35020602003453号