免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-04-20 14:23

随着跨境电商竞争日益激烈,合规趋势越来越严,出口退税已经成为卖家不可忽视的利润增长点。在毛利空间不断收窄的市场环境下,合法、合规地获取国家税收红利,是企业维持现金流与提升核心竞争力的重要手段。

然而,近期国家税务总局福州市税务局某稽查局发布的《税务处理决定书》显示,若企业忽视供应链前端的涉税合规,出口退税极有可能成为巨大的法律风险源头。该案明确揭示了企业因取得虚开增值税专用发票而面临的严重税务法律后果。

图片来源:税局官网

本文将以此案为切入点,深入解析出口退税中的进项发票查验逻辑及“函调”机制,为广大跨境电商卖家提供防范风险的实务建议。

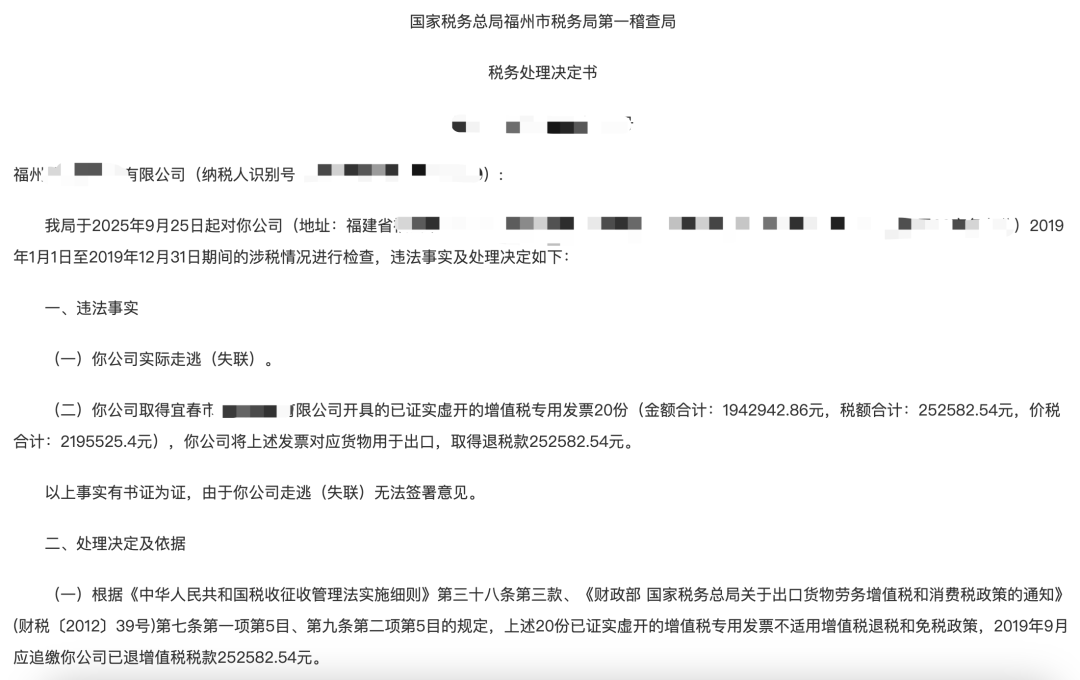

根据税务机关披露的法律文书,福州某公司在2019年期间的涉税违法事实及处理结果如下:

违法事实认定:该公司取得了宜春市某公司开具的20份增值税专用发票(价税合计约219.55万元),并利用这些已被查实为虚开的发票对应的货物申报出口,获取了25.25万元的退税款。此外,在税务机关核查期间,该公司未配合调查,处于实际走逃(失联)状态。

行政处罚决定:一、全额追缴其已退的增值税税款25.25万元;二、将其取得虚开发票的出口货物不再适用退(免)税政策,而是定性为“视同内销征税”,并要求补缴相关的城市维护建设税及教育费附加等;三、明确涉案的虚开发票不得在企业所得税税前列支,直接增加了企业的所得税负担。

此案的核心警示在于:即便货物在物理层面确实已经出口,但只要进货凭证(发票)的合法性被否定,出口退税的所有权利基础将彻底丧失。

在出口退税的实务操作中,进项发票的真实性与合法性是退税的先决条件。

“视同内销征税”的法理依据与法规更迭由于该公司的违法行为发生于2019年,税务机关在作出行政处罚时遵循了“实体从旧”的法律原则,引用了当时的《财政部国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)等文件。

依据该旧规,提供虚假进货凭证的出口货物,须适用增值税征税政策。

【2026年法规提示】广大跨境卖家在处理当下的出口业务时必须注意,随着税收征管体制的完善,上述文书中所引用的原财税〔2012〕39号及总局2013年第12号公告等文件,均已于2026年1月1日起正式废止。

目前,企业申报出口退税必须严格适用全新的法律依据:《财政部税务总局关于出口业务增值税和消费税政策的公告》(财政部税务总局公告2026年第11号),《国家税务总局关于发布〈出口业务增值税和消费税退(免)税管理办法〉的公告》(国家税务总局公告2026年第5号)。

新规进一步强化了对出口业务真实性的实质审查要求。尽管法条序号有所更迭,但“取得虚开凭证必须视同内销征税或不予退税”的监管红线在2026年的新规中被严格保留,且核查手段更为严密。

在实际业务中,许多跨境卖家并未主动参与虚开发票,甚至对供应商的违规行为并不知情,却依然面临退税款被长期扣留的困局。其核心原因通常在于“出口退税函调”异常。

所谓函调,是指主管出口退税的税务机关在审核退税过程中,由于发现某些可疑点(如供应商成立时间短、短期内开票量巨大、属于高风险行业等),向供应商所在地税务机关发函,请求协助核实该笔货物的进项真实性及来源。

根据《出口货物劳务增值税和消费税管理办法》(国家税务总局公告2012年第24号),在函调期间,税务机关有权暂停办理该笔出口退税。

近期不少卖家反映,自己的货是真的,报关是真的,钱也是实打实付的,但退税就是下不来。究其原因,往往是供应商在函调中出现了以下问题:

1、生产能力虚假

供应商在当地税务局实地核查时,被发现厂房设备、用工人数或水电消耗,根本无法支撑其开票金额对应的货物产能。

2、上游进项断裂

供应商无法自证其货物的合法采购来源,或者其上游的进货凭证已被税务系统判定为虚开。

3、经营状态异常

供应商因经营不善走逃、注销,或拒不配合当地税务机关的查验工作,导致回函结果为“查无此户”或“无法核实”。

依据国家税务总局相关管理办法,若函调回函结果为“存在涉嫌虚开疑点”或“异常”,退税机关将依法暂缓办理该笔退税。若最后确认为虚开,卖家不仅退税无望,还将面临视同内销征税。

面对日益严峻的监管环境及2026年退税新规,跨境电商卖家应当将财务合规前置到供应链采购环节,建立系统性的防御机制:

1、建立严格的供应商实质性审查机制

作为要退税的卖家,在确定合作意向及签订采购合同前,卖家必须对供应商的资质进行尽职调查。不可仅以采购价格为衡量标准,应着重核验其一般纳税人资格、实缴资本及社保缴纳情况。

对于关键供应商,必须要求其提供真实的生产车间照片、大宗物流运单等佐证材料,以确认其具备真实的生产或供货能力。

二、严格执行“三流一致”

税务机关在核查贸易真实性时,核心标准是“货物流、资金流、发票流”的高度统一。

卖家应确保采购合同的签订方、实际发货方、发票开具方以及货款收款方均为同一法律主体。坚决杜绝通过法人或员工个人账户支付货款,所有交易资金均应通过企业对公账户结算,形成完整的资金链闭环。

三、在采购合同中增设税务瑕疵违约条款

卖家应在标准采购合同中明确约定涉税责任的划分。例如规定:“供方必须保证开具的增值税专用发票合法、真实。若因供方原因(包括但不限于发票虚开、税务函调不予配合或回函异常等)导致买方无法办理出口退税、被税务机关要求补缴税款、承担滞纳金及罚款的,供方应全额承担买方由此产生的所有经济损失。”该条款不仅能起到约束供应商的作用,也为后续可能的民事追偿提供了合同依据。

出口退税是跨境电商行业合规经营的试金石。建立在虚假或瑕疵凭证之上的税务操作,最后都会转化为卖家难以承受的不合规成本。

在2026年出海新政的背景下,卖家应当将供应链涉税合规视为企业风控的核心指标。只有通过规范化的采购流程和严密的凭证管理,确保业务链条清晰透明,才能稳妥地将国家退税政策转化为企业真实的利润增长点。

封面来源/税局官网

(来源:蛋总聊9810)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

收录于以下专栏

收录于以下专栏

闽公网安备35020602003453号

闽公网安备35020602003453号