免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-06-04 18:04

在全球主流电商市场中,韩国一直被忽视。

过去,忽视它的人存在刻板印象:体量小、门槛高、经营环节陌生。这种印象不难理解:

资本习惯沿着机会成本最大的方向流动,如果现有的经营阵地还没完全释放潜力,自然不必费心费力探索新增长点。那些早先入局卡位品类头部的卖家,也大多习惯闷声发财、低调吃肉。

但当低垂的果实已经稀落,韩国电商市场就不再沦为出海“背景板”。最近一两年,头部卖家的动向印证了这种变化:

Anker、乐歌、绿联、韶音......这些曾频繁出现在亚马逊BSR榜单里的明星品牌,开始入驻Coupang火箭仓,加码韩国市场。

这些头部卖家为什么看重Coupang?近两年来,韩国市场有什么变化?要理解趋势和风向,还得从韩国市场的“里子”谈起。

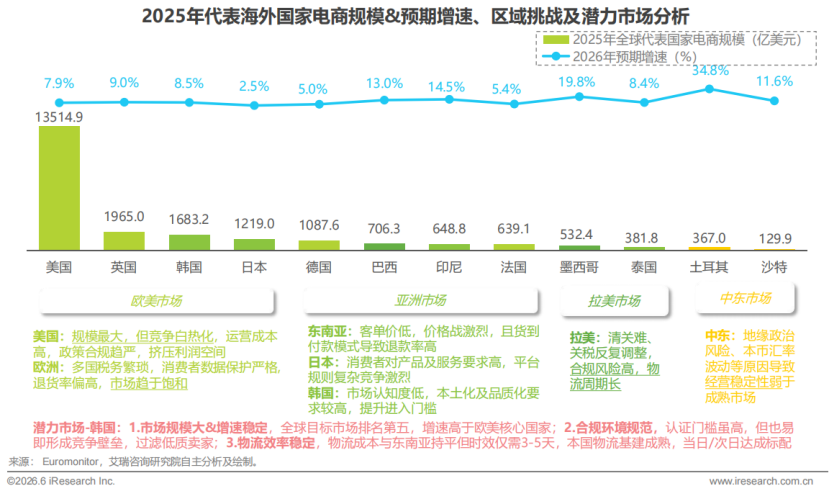

知名研究机构艾瑞咨询最新发布的《2026年跨境电商韩国市场机遇洞察白皮书》(以下简称《白皮书》,文末扫码获取完整版白皮书),将韩国电商市场的基本面梳理得很清楚:韩国电商体量位列全球第四,人均网购消费金额比肩欧美,超1962美元,增速追平多数新兴市场。最重要的竞争还不激烈,大量品类空白和品牌机会等待卖家填补,且消费偏好与中国供应链高度匹配。放眼全球,这样的市场基本面都处于第一梯队。

韩国市场的吸引力到底如何?有人开店首月实现盈利,也有人不到2个月便登顶。在Coupang上,年销售额千万元甚至体量过亿的卖家也频频出现。

01

头部腰部卖家,开始重仓韩国

最近几年,那些耳熟能详的跨境大卖都忙着同一件事:让销售渠道更多元,让市场布局更均衡。

“多元化”之所以成为大卖们的战略共识,是因为行业已进入4.0新时期。艾瑞咨询分析称,目前跨境出口电商粗放式增长成为历史,多元化布局和品质突围是保持增长的主要推力。

要理解多元化的背景,首先要看清主流电商市场的现状。《白皮书》指出,2025年,美国虽然仍是中国跨境电商第一大目的国,但下半年占比已经出现松动,行业格局开始走向“一超多强”格局。欧洲市场涌入众多卖家后,已经变得拥挤;新兴市场增速快,但人均消费能力还在爬坡,电商基建也尚未真正成熟。对于那些资源充沛、运营实力过硬的成熟卖家来说,继续在原有阵地上加码,回报率始终有限。这也解释了,为何韩国市场开始被重新重视。

韩国到底是一个什么样的市场?《白皮书》给出的数据很直观:

从基本面看,韩国市场大、基础好。其电商规模位列全球第四,互联网渗透率高达98%,人均GDP 3.6万美元,这意味着大多数韩国人都是电商平台的用户。人均网购年消费金额高达1962.2美元,则说明了消费者并不只盯着低价商品,而是有潜力成为心仪品牌的忠实粉丝。

韩国市场高度成熟,也意味着卖家不需要像新兴市场一样,花费额外的时间和精力培养消费习惯。对中国卖家来说,更重要的是三个竞争优势,经营体感更友好。

(韩国电商市场的独特优势/图源:《白皮书》)

首先,韩国消费者的审美与国内相近,对中国商品和品牌的接受度高。数据显示,86.4%的韩国网购用户会购买中国商品,其中37.7%的用户表示中国商品占其网购比例超过30%,许多品类的货盘能微调型号后直接复用。

其次,多数品类的竞争尚未饱和,新卖家仍有大量机会实现弯道超车。数据显示,目前做韩国市场的中国卖家仅占整体跨境电商卖家的10%-15%。相同口径下,欧美市场这一比例已超过60%。

利润空间则是最后一块拼图。《白皮书》指出,韩国市场的综合利润率约30%,约等于美国市场的2倍、东南亚市场的4.6倍。市场够大、消费力够强、竞争不卷、利润还高,这样的市场特点很难不吸引有实力的卖家留意。

Anker是跨境电商的一面旗帜,它的动向长期处于行业聚光灯下,布局也经常被许多业内人士解读为前瞻趋势。

2024年第四季度,Anker启动Coupang本土自营店,随后的一年时间里店铺业绩实现数倍增长。Anker安克创新高级销售运营经理Gloria提到一个细节:“韩国消费者对配送速度极为苛刻,特别是电子产品,物流速度直接决定转化率和口碑。”

开拓市场时,商家自身的经验和能力至关重要,但平台能否提供足够的托举,同样影响着生意的上限。

Anker在韩国能快速拿到结果,离不开与Coupang火箭增长国际团队的深度配合。双方保持2周一次的高频沟通会,会上把近期遇到的运营问题聊透,及时发现并快速解决。同时,交流一手的消费偏好和需求洞察。

不只是Anker,绿联2024年同期开设本土店,2025年Q3销量环比Q2增长超50%,多个核心品类稳居类目前列。

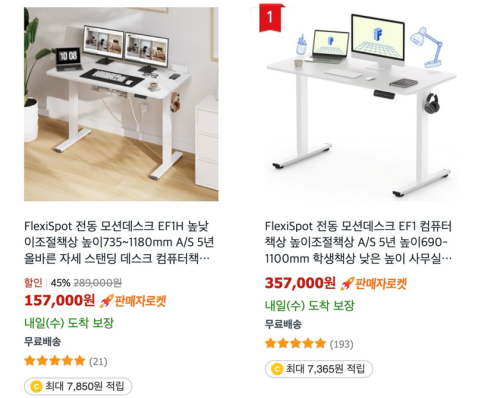

乐歌旗下品牌FlexiSpot,主打升降桌,2024年7月入驻Coupang。这是一个在韩国认知有限、竞争还处于早期的品类。火箭仓解决了大件家具跨境物流的长期痛点,物流费用节省约30%。

乐歌韩国市场负责人曹阳将入驻Coupang,视作品牌布局的关键一环:“未来韩国人提到升降桌就会知道FlexiSpot。”

(Coupang上乐歌的爆款升降桌/图源:Coupang官微)

真正让商机广泛流传的是,那些尝到甜头的中腰部卖家,因为他们的成功路径更能被复刻。

主营服饰品类的志恒盛达就是典型案例。5人小团队,在Coupang开店首月就实现盈利,年销售额快速突破4000万元。创始人李总坦言,早期的想法很简单:“朋友说韩国竞争比较小,容易开单,价格也好。第一个月我自己当运营,就挣了4000多的利润,觉得韩国市场肯定能赚。”

当不同规模、不同品类的卖家都在韩国市场获得高频的正向反馈,这一商机就开始被更多卖家捕捉。

02

市场机遇,正在奖励优商、优品

尽管韩国电商市场的机会已经摆上台面,但我们也能清楚地看到,受制于合规税务要求,并非所有卖家都能顺利拿到入场券。

KC安全认证、MFDS认证、税务合规,许多细分品类还存在对应的认证要求,一部分卖家自然会打起退堂鼓。但反过来想,门槛也是壁垒。它挡住了一批没准备好的人,也保护了留下来的人。

留下来的是什么样的卖家?传统大众认知可能会觉得,要么是有品牌溢价能力的大商家,要么是有工厂资源的供应链型玩家。但从已入场卖家的画像来看,实际情况相对更宽泛。

《白皮书》指出,不是只有大品牌和工厂型卖家才能在韩国做起来,“优商优品”是核心关键词。

这四个字听起来略显抽象,背后的逻辑其实很清晰。韩国消费者在网购决策中,62.4%关注商品质量,偏好新颖精致的产品,对服务体验的要求也很高。他们不追求极致低价,而是愿意为确定的品质买单。这意味着,只要产品过硬、运营认真,卖家就有获得拿到合理的利润和稳定的复购。

上文提到的志恒盛达就是典型案例。小团队资源有限、品牌处于早期阶段,没有工厂背景,做的是男装这个略显枯燥的品类,但他们在选品上下了功夫。高频测款、快速迭代,精准把握定价区间,避开低价内卷。

这样的路径,对大多数有产品力、愿意花心思做运营的卖家来说,是可以复刻的。

值得一提的是,亚马逊卖家在切入韩国市场时有一个天然优势。因为如今想做好亚马逊,几乎默认FBA是标配,自发货只是补充。亚马逊卖家习惯了把货发到官方仓库,由平台负责配送和售后。

从订单和物流链路看,Coupang火箭仓的运作逻辑几乎一样——卖家备货入仓,平台负责当日/次日达配送。对亚马逊卖家来说,这套模式不需要重新学习,切换过来几乎没有适应成本。

从品类上看,五大品类更受韩国消费者欢迎:家具家居、服装配饰、3C数码与小家电、运动户外、汽摩配。无论是成熟品牌、工贸一体企业,还是有产品眼光的中小卖家,都能在韩国市场找到合适自己的定位。

但无论做哪个品类,都绕不开同一个问题:物流。在韩国市场,火箭仓是绕不开的加速器。

03

当“即刻拥有”成为消费刚需,酷澎火箭仓就是胜负手

观察全球电商市场的演变,有一条不太被单独关注的暗线规律:每一个市场真正起量之前,物流时效都会先迈过一个台阶。

过去五年,欧美市场经历了海外仓的大规模铺设。最近三年,东南亚和拉美开始普及次日达。物流速度的每一次提升,都在让品类格局重新洗牌。

在这件事上,多数市场都在摸着韩国“过河”。

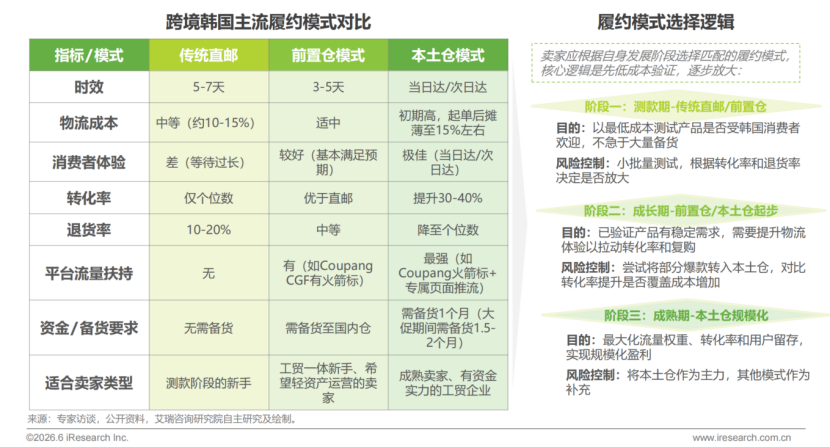

韩国电商的物流体系已经高度成熟,跨境运输时效约3-5天,本土市场则实现了很高比例的当日或次日达。对韩国消费者来说,下单后很快收到商品,不是惊喜,而是日常。

《白皮书》的调研数据也印证了这一点:超六成韩国消费者把“当日达/次日达”作为下单的关键考量,仅9.4%的用户觉得配送速度无所谓。目前韩国电商市场当日达/次日达的订单占比已高达85%。做不到次日达的卖家,大概率从一开始就不在消费者的考虑范围内。

此外,韩国消费者要的不是极致的“便宜”,而是“售价配得上品质”。76.7%的韩国消费者认为中国商品的核心优势是性价比。他们愿意为品质买单,但不愿意为等待付费。

这两个诉求叠在一起,就把物流时效推到了经营的核心位置。物流不仅仅是履约环节,它直接影响消费者会不会点进来、会不会下单、会不会复购。

但对跨境卖家来说,要在韩国市场做到这一点并不容易。《白皮书》也直面了中国卖家在韩国经营中的实际痛点:冷启动阶段获客成本高,合规门槛需要提前规划,物流时效要求极致,本土化运营能力有待补齐。

这些痛点,恰恰是Coupang火箭仓在解决的事情。火箭仓提供的核心价值,可以用五个字概括:物流即流量。

传统直邮时效5-7天,转化率停在个位数,退货率10%-20%。通过火箭仓实现当日/次日达之后,转化率提升30%-40%,退货率降至个位数。那个橙色的火箭标识,在韩国消费者眼中不只代表“送货快”,更像是一种品质背书:打上火箭标识的商品,默认靠谱。

(在韩国,Coupang的火箭标识更像品质消费的代名词/图源:白皮书)

已经离不开Coupang火箭仓的卖家,把账算得很清楚。

BOSGAME是一家专注迷你主机的3C品牌,创始人张明对比过不同平台的投入产出:“在Coupang卖500台的利润,顶得上其他站点卖2000台。”

AI录音笔品牌Plaud的体感类似。Plaud Note Pro在同等营销投入下,Coupang的动销速度是其他平台的一倍,单品月销突破5亿韩元。

做大件家居的爱斯基摩人,入驻火箭仓首年GMV达1500万元。韩日事业部负责人胡兆祥对生意增长很有信心:“明年老店业绩至少翻倍,还准备再开新店。”

跨境电商的版图上,从来不缺热闹的市场,被低估更是一种常态。但真正的商机,往往就在大多数人还没反应过来的那段窗口期里。韩国正在经历这种转折。

对于有产品力、有供应链基础的中国卖家来说,韩国不再是不应该成为出海的“背景板”,现在入场恰逢其时。

小贴士丨扫码回复“白皮书”获取《2026年跨境电商韩国市场机遇洞察白皮书》完整版,解锁更多韩国市场数据与实战指南!

扫码回复“白皮书”获取完整内容

封面来源/图虫创意

(来源:雨果跨境编辑部)

闽公网安备35020602003453号

闽公网安备35020602003453号