免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-05-28 10:59

这两天,深圳卖家圈内关于“税务短信”的讨论没法停下来了。

图片来源:卖家

如果说昨天的短信还只是停留在基础的“增值税税种启用”层面,那么今天多位卖家收到的最新短信,则是重提“去年三季度销售收入申报和平台申报不符”,要求限期处理。

结合近两日的反馈情况来看,税务部门发出的风险提示已经覆盖了从“是否有资质”到“报了多少钱”的完整业务链条。这并非个别案例,而是系统基于大数据比对后进行的批量风险提示。

昨天那波预警:聚焦“税种启用”与“零申报”现象

昨天,不少卖家反馈收到了税务系统的短信,核心内容为:“您存在线上平台销售收入,但增值税及其附加税费尚未启用。”

这意味着,税务系统已经通过平台、支付机构、银行流水或其他数据渠道,准确识别到了企业存在实际的线上经营行为。但在电子税务局的记录中,这些企业可能仍未完成增值税税种的启用,或者虽然启用了,却长期进行零申报。

很多卖家容易混淆“税务登记”和“税种启用”的概念。

实际上,大部分收到此类短信的企业,本身已经完成了工商注册并拿到了营业执照,否则也无法正常在平台开店或开立对公账户。

真正的问题集中在以下几个方面:

增值税税种未正式启用:企业在电子税务局系统未履行纳税人的基本申报义务。

长期零申报异常:企业有明显的业务流水和平台活动,但税务申报数据长期为零,与实际情况严重不符。

今天这波预警:直指“收入比对”与“数据差异”

如果说昨天那波短信是在排查“有没有漏报”,那么今天收到的短信则是在核实“有没有少报”。

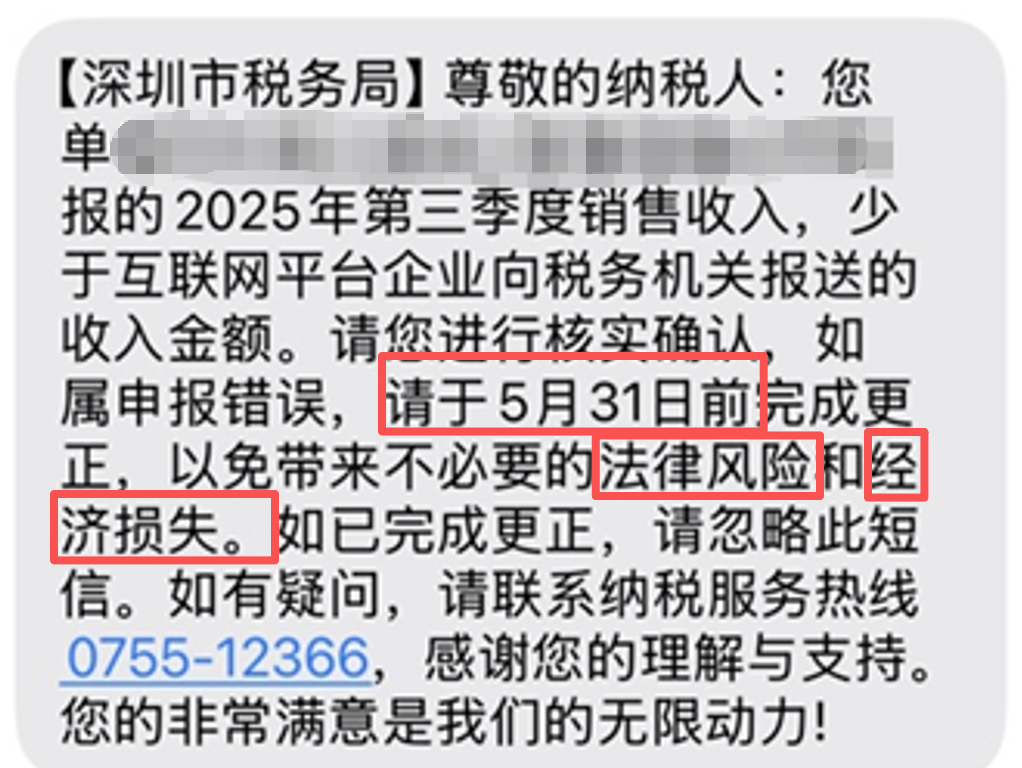

根据今天卖家反馈的短信显示,部分卖家收到了更为具体的核实通知。短信明确指出:“您单位申报的2025年第三季度销售收入,少于互联网平台企业向税务机关报送的收入金额。请您进行核实确认,如属申报错误,请于5月31日前完成更正,以免带来不必要的法律风险和经济损失……”

这条短信透露出两个具有穿透力的关键信息:

1、异常状态将在系统中持续存在,不处理不会自动消失

短信中讲的还是去年三季度的问题。这意味着,一旦底层数据比对出现差异并触发了系统预警,这个风险提示就会一直在税务系统的后台挂着。

如果没有按要求进行核查、更正或提供合理的说明材料,这个问题不仅不会随着时间推移而被遗忘,反而会在逾期后带来系统锁定或引发立案稽查。

2、“以数治税”全面落地

短信中关于“平台报送金额”与“企业申报金额”直接比对的表述,清晰地展示了系统自动抓取、交叉核验的威力。这代表着税务监管已经彻底告别了过去依赖人工抽查的“人管税”时代,进入了客观、严谨的“以数治税”新阶段。

人为干预和通融的空间已经被无限压缩。

只要前端后台的数据对不上,系统就不会放行,如实合规成了要选择的出路。从“提醒启用税种”到“指出特定季度收入少报”,这两次预警完整覆盖了跨境电商税务链条的前后端。这也意味着,企业数据已经全面进入了税务系统的风险监测范围。

为什么跨境电商行业会集中爆发此类税务预警?这与行业过去几年的发展模式密切相关。

在过去相当长的一段时间里,跨境电商行业整体发展速度极快,大多数卖家的核心精力都放在了前端的选品、流量、平台增长和业务扩张上。

相比之下,后端的税务、财务和合规体系建设严重滞后。部分企业由于过度依赖平台收款、第三方支付工具或直接通过海外主体、个人卡进行资金流转,导致国内主体公司在税务系统中的申报数据很少,甚至长期维持零申报。

然而,“业务在跑,税务没报”的状态在如今的数字时代已经难以遁形。

由于平台经营数据具备集中化、电子化、可追溯的特征,相比传统线下行业,电商行业的数据更容易被监管系统提取、识别和分析。

随着目前税务系统数据采集和比对能力的不断增强(即行业常说的“金税四期”及大数据控税),前端平台流水、后端资金进出与税务申报数据之间的差异,正在被精准定位。

需要客观看待的是,这类短信通常属于风险提示与整改提醒,并不等同于企业已经进入了正式的税务稽查阶段。税务部门的初衷是给予企业自查自纠的机会。但不可否认的是,这标志着行业整体已经开始从过去相对粗放、野蛮生长的模式,逐渐进入了一个更加重视数据匹配和税务合规的新阶段。

除了短信提醒,近期深圳部分区的卖家也反馈接到了税局的电话通知。

从目前的公开交流信息来看,由于各企业的具体情况不同,税务机关的处理方式并不完全一致:

部分卖家被直接通知前往税局进行线下约谈,说明情况;

部分企业被明确要求针对特定季度(如第三季度、第四季度)的申报数据进行调整和补报;

也有部分企业目前仅被要求先整改申报状态(如完成税种启用),暂未进入实质性的补税处理阶段;

还有一些已经被系统扫描或进入高风险名单的企业,后续可能被安排做“核定征收”处理。

目前并不存在所谓适用于所有企业的“统一固定处理方案”。税务部门通常会综合考量企业的经营规模、平台流水量级、历史申报情况、资金流向以及账务凭证的完整性等多个维度,再决定后续的监管力度。

对于已经收到短信或尚未收到但心存疑虑的卖家,现阶段重要的不是盲目恐慌或四处打听所谓的“内部口径”,而是应当立即着手梳理自身的业务与财务现状,确认企业的税务状态是否与实际经营相匹配。具体建议落实以下几项核查工作:

1、核查税务基础状态

优先登录深圳电子税务局,核查是否已完成“税(费)种认定”;增值税及附加税状态是否显示为“已启用”;以及历史期是否存在异常的“长期零申报”记录。

如未启用,可通过“我要办税”→“综合信息报告”→“资格信息报告”→“税(费)种启用”路径进行办理。

2、核对平台与申报数据

针对今天收到的短信,企业财务人员必须将会计账簿上的销售收入、税务局申报表的收入、以及电商平台后台导出的实际销售流水进行三方对账,找出差异原因(是未开票收入未申报,还是资金流转未入公户等)。

3、审视全链路闭环

出口、收款、申报之间是否能够相互对应。特别是账务资料是否完整、交易链条是否具备合理的商业解释。

未来,对于广大跨境卖家,尤其是涉及海外仓备货的卖家而言,业务链条的阳光化已是大势所趋。

合规报关出口(如9810模式)、资金规范进入对公账户、依法如实申报纳税,已经从“可选项”变成了企业持续稳定运营的“必选项”。千万不可再抱有侥幸心理,延续过往的违规操作,否则将给企业的资金安全和法人信用带来难以估量的巨大风险。

封面来源/卖家

(来源:蛋总聊9810)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

收录于以下专栏

收录于以下专栏

闽公网安备35020602003453号

闽公网安备35020602003453号