免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-06-03 16:14

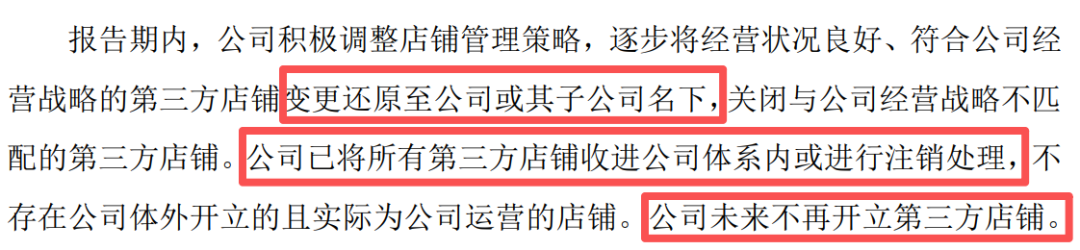

在跨境电商合规浪潮中,不少卖家常常陷入一种盲目的“路径依赖”,认为只要套上“0110出口+香港等境外公司”的壳子,就是复制了上市大卖“赛维时代”的成功路径,就能解决多店(甚至有卖家只有几个店也要套)经营的问题。

然而,这种不看底层股权、不谈商业实质、纯粹为了“自认为方便”、隐匿收入或截留利润的操作,其实是“假赛维模式”。

以下将围绕“真假赛维模式”的本质区别,结合现行法理条文、新口径及赛维时代的公开披露文件进行分享,看完你就明白了。

1、亲友代持vs真正的股权架构

假赛维模式:自己5个、10个甚至更多的店铺公司,为了规避平台关联,法人往往是亲戚、朋友甚至企业员工。店铺公司、运营公司、出口公司、香港公司之间没有法律意义上的关系。

图片来源:答复函

图片来源:答复函

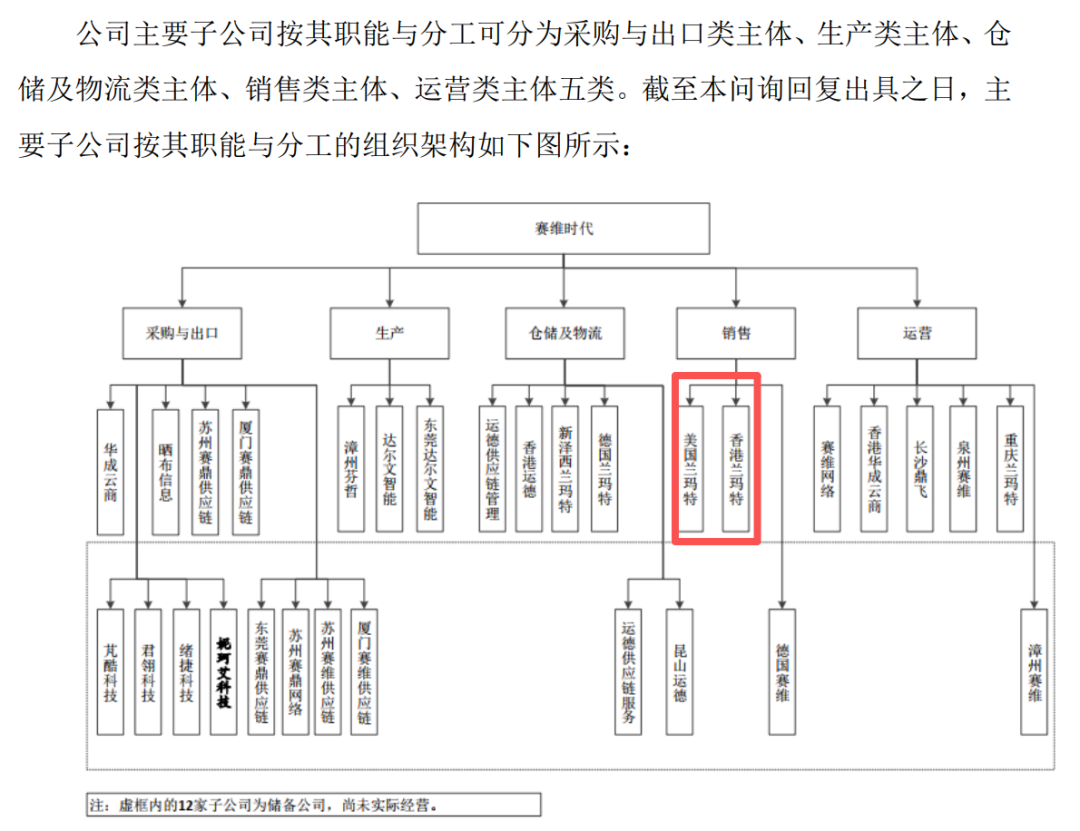

赛维时代:根据赛维时代招股书及报告,其境内外的核心销售主体(如香港兰玛特、美国兰玛特)以及分布在各处的店群公司,均是通过清晰的股权纽带连结的子公司、孙公司。

2、纯壳代账vs境外商业实质

假赛维模式:香港公司没有人员、没有办公场地、没有独立决策,章程公章全部放在国内,合同自己左手签右手。这在国际税法上是典型的“无经济实质壳公司”。

图片来源:答复函

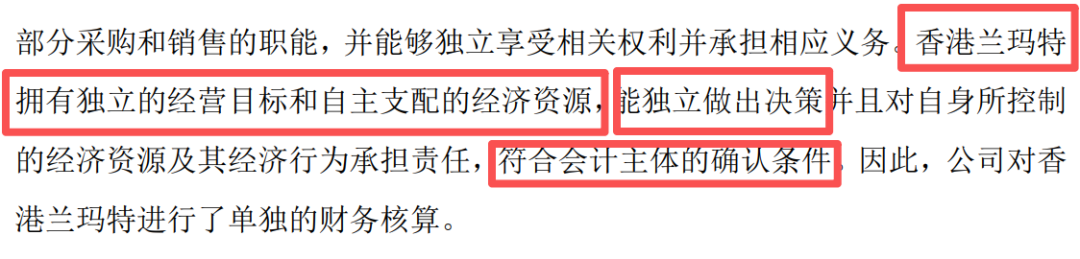

赛维时代:境外主体(如香港兰玛特、美国兰玛特)作为其全球供应链与海外销售的重要枢纽,拥有独立的法人资质、实质性的业务功能以及相匹配的资产。

法理:国家税务总局关于印发《一般反避税管理办法(试行)》的公告(国家税务总局公告2014年第32号)明确规定,税务机关可以对“安排的主要目的之一是减少、免除或者延迟缴纳税款”且“缺乏合理商业目的”的避税安排实施反避税调查。

3、口头协议vs严密的转让定价

假赛维模式:主观认为通过一份口头承诺或简单的关联协议,就能解释资金从店铺公司、香港公司再回流国内的合理性,中间缺乏任何量化的定价公允性审计。

赛维时代:香港兰玛特、美国兰玛特与国内代运营公司、出口公司之间,均签署了严格的转让定价协议,并定期出具转让定价审计报告。

法理:《中华人民共和国企业所得税法》第四十一条规定:“企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方受让的应纳税收入的,税务机关有权按照合理方法调整。”缺乏报告的盲目倒账,面临巨大的补税与滞纳金风险。

4、跨境双重不交税vs全球足额合规纳税

假赛维模式:利用香港税制和国内监管的时间差,企图在境外“两头不交税”。可当资金面临回国时,却发现香港空壳公司与境内实体在股权上“半毛钱关系都没有”,根本无法以分红等正规路径回流。

图片来源:答复函

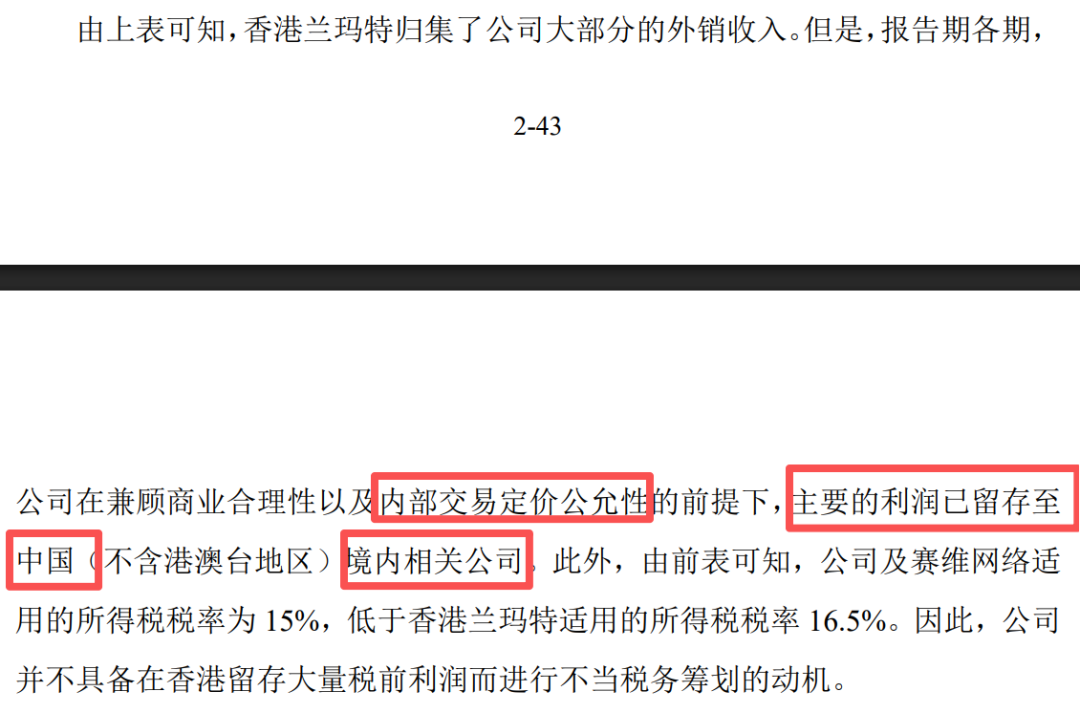

赛维时代:境外主体依法在香港或美国缴纳属地税款,利润回流国内时,纳入上市公司合并报表,全额依法缴纳企业所得税。

法理:《企业所得税法》第四十五条(受控外国企业CFC条款)规定,由居民企业控制的设立在实际税负明显低于我国规定税率水平的国家(地区)的企业,并非由于合理经营需要而对利润不作分配或者减少分配的,上述利润中属于居民企业应当继承的部分,应当计入居民企业的当期收入。

5、滞留利润与归集报税不再可能

假赛维模式:走0110(一般贸易)+香港架构,目的包括想把利润滞留在香港、店铺公司因为没有开设对公账户等原因想由一个主体归集申报,店铺公司“零申报”或不申报。

新涉税口径:根据跨境电商涉税管理口径,关于“如何计算申报企业所得税”:一家企业开设多家店铺但由该企业统一核算的,由运营主体统一归集核算成本,并将成本费用按照收入占比法分摊至各店铺主体;核心是,各店铺主体必须根据分摊成本,按照查账征收方式(9610等适合核定的除外)自行申报缴纳企业所得税。

痛点:税务局在多店铺穿透管辖下,不再豁免前端店铺的申报义务。那些没有对公账户、企图长期零申报的空壳店铺公司,在亚马逊前端销售数据直接直连同步至国内税局的现状下,以及成了合规黑洞。

6、成本核算逻辑别弄错

假赛维模式:为了省下一笔小额的报关费,或者主观贪图某些灰色通道的便利,忽略了香港架构高昂的维护成本与转让定价合规成本。

更致命的是,各店铺公司之间由于缺乏清晰的股权结构,连“收入占比法分摊成本”在法律链条上都无法自圆其说。

法理:《中华人民共和国税收征收管理法》第六十三条对偷税有着严厉的惩戒规定。通过编造虚假经营事实、隐匿店铺实际收入、或在无股权关联的公司间恶意分摊成本,不仅面临税务行政处罚,甚至可能触犯刑法。

7、大卖在做,不等于你也能照搬

假赛维模式:常把“赛维时代都在做”、“我身边大把人在做”挂在嘴边,作为自己违规操作的心理安慰剂。

反思:当大数据缉查时,赛维时代有庞大的法务、财务和上市资本为其合规背书,身边的同行会为你承担责任吗?那些靠出卖所谓方案的人会为你买单吗?合规是企业自己的生死线,无法假手于人。

8、怕麻烦不是违法的理由

假赛维模式:三五个店铺、十来个店铺,觉得每一家都去建账、每一家都去匹配9810报关单太麻烦,于是搞各种架构,不合规还费钱。

合规出路:必须明确,过去那种粗放式店群玩法已经走到终点。如果真的只是因为“流程繁琐”,大可不必用违法的代价去换取便利。我们就可为您提供方便、合规的操作方案。

跨境电商的下半场是合规能力的竞争。真正的赛维模式,是用严密的股权控制、公允的转让定价、全额的财务并表、以及多店铺法定的独立申报搭起来的。

而抛弃了资本实质、只学皮毛的“假赛维模式”,在2026年各店铺必须自行申报所得税的口径下,正加速走向消亡。卖家应尽早斩断灰色链条,回归阳光化、透明化的正轨。

封面来源/答复函

(来源:蛋总聊9810)

闽公网安备35020602003453号

闽公网安备35020602003453号