免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2021-07-13 11:17

COVID-19疫情爆发以来,全球货物贸易遭受重创。传统海运、铁路运输线路,运价飙升、一箱难求;人员跨境交流受阻,出境采买短期内较难实现,但人们的基本生活需求水平并不会因此降低。借此契机,跨境电商行业凭借其品类全面、物流快捷、操作便利的特点完美满足了人们“足不出户、买遍全球”的诉求,实现了行业井喷式发展,各地“大卖”涌现、上市融资案例层出不穷。

据海关初步统计,2020年我国跨境电商进出口1.69万亿元,增长了31.1%,其中出口1.12万亿元,增速较快,增长了40.1%;进口0.57万亿元,增长16.5%;通过海关跨境电子商务管理平台验放进出口清单达24.5亿票,同比增加63.3%。

通常,一个行业在经过初期的“野蛮生长”后,往往会面临监管环境变化、合规风险凸显的情况。作为长期关注跨境电商行业的法律从业者,我们发现:近两年来针对跨境电商出口行业的各项鼓励、促进政策频发,各地方政府也纷纷将促进跨境电商出口发展作为“稳外贸”的重要举措之一;但跨境电商零售进口行业经过了前几年的快速发展,如今不仅增速放缓,还成为走私犯罪案件频发行业。

本文旨在向跨境电商零售进口行业从业人员提示法律风险、提供专业合规建议,为行业长期、健康发展保驾护航。

1

PART 01

跨境电商零售进口行业走私犯罪风险凸显

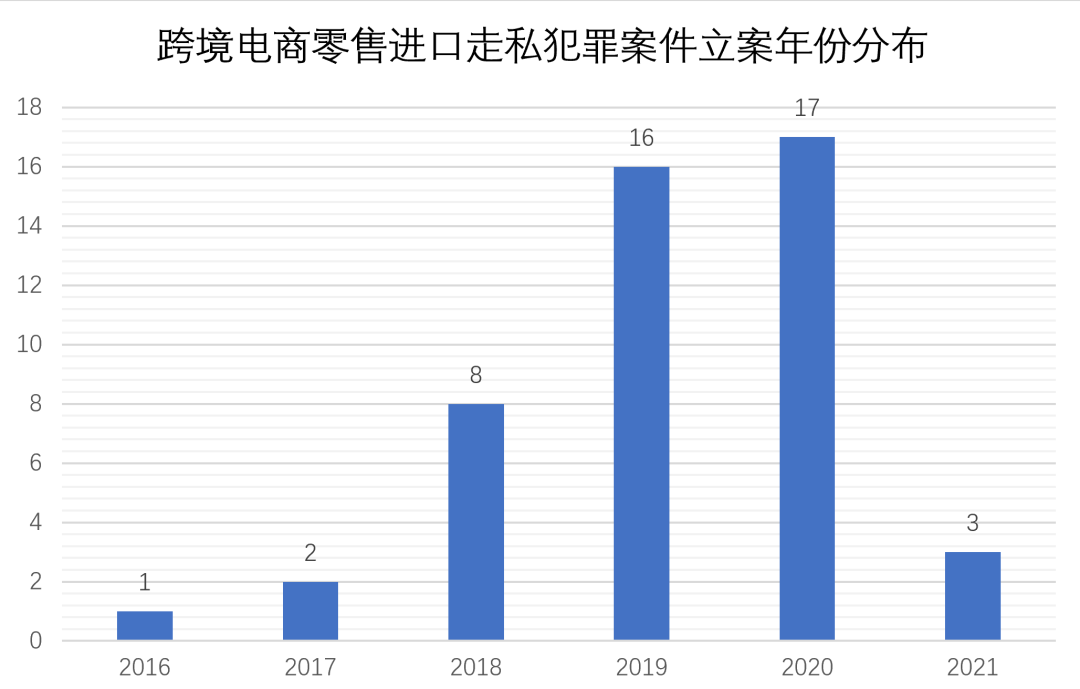

查询裁判文书网(wenshu.court.gov.cn)、把手案例(http://www.lawsdata.com/)等网络公开渠道公布的裁判文书可以发现,跨境电商零售进口行业走私犯罪案件自2016年开始出现(立案时间),2018年以前数量相对较少,3年共判决11起案件。

但自2019年起,案件数量倍增,连续两年均保持在每年15起以上。如果考虑到只有二审文书但无一审文书的情况以及文书中写明“***另案起诉”但并未检索到另案文书的情况,实际发生的此类案件数量更多,只是裁判文书尚未公开。

究其原因,我国海关总署牵头的跨境电商试点城市自2012年12月启动,至2014年方增列海关监管方式代码“1210”,全称“保税跨境贸易电子商务”,简称“保税电商”。监管层经过2-3年的探索,方开始启动较为严格的执法手段,跨境电商零售进口行业性走私犯罪风险开始凸显。

特别是广东、上海、河南等跨境电商行业繁荣度较高的省份,涉案风险更高。特别是广东省,其审判的跨境电商零售进口走私案件数量超过全国其他所有省份的总和。

我国第一例跨境电商零售进口走私犯罪判例也发生在广东省,是由广州市中级人民法院审理的“广州志都供应链管理有限公司、冯某某走私普通货物、物品案”((2016)粤01刑初452号),该院同时也是审理此类案件最多的法院,其对于案件定性、定罪量刑的观点对行业具有重要参考价值。

2

PART 02

跨境电商零售进口行业走私犯罪案件特点简析

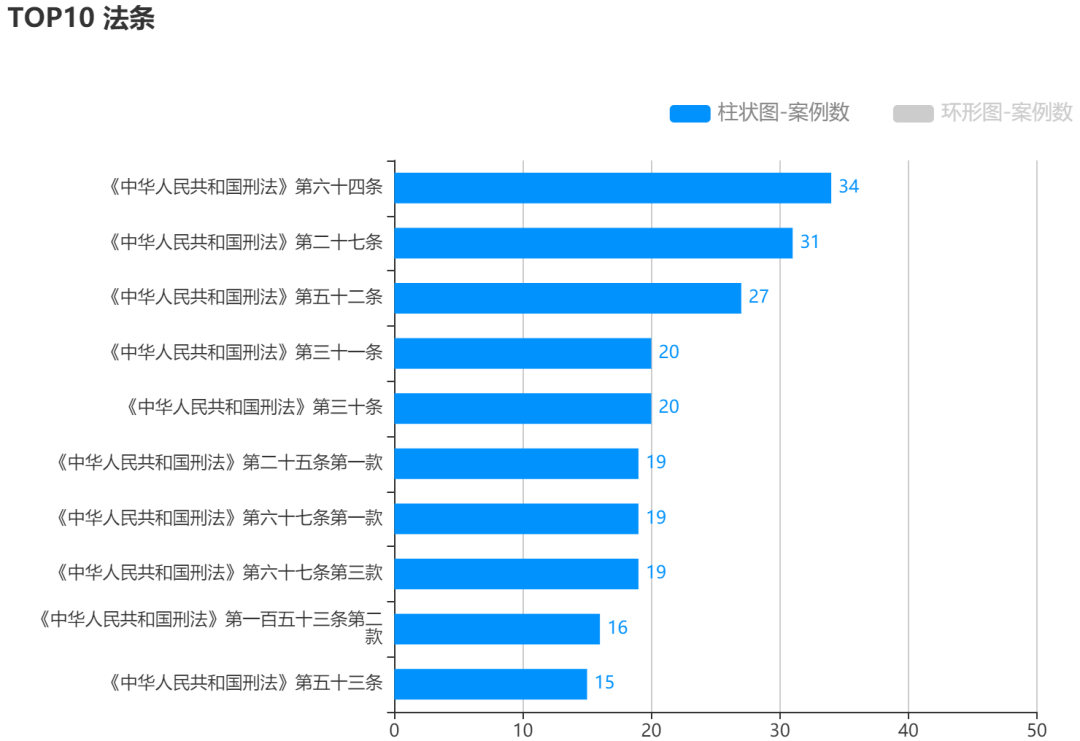

跨境电商零售进口走私犯罪案件裁判文书中引用频次最多的TOP10法条如下图所示,其内容分别关于违法所得、从犯、罚金、单位犯罪、共同犯罪、自首和走私普通货物罪。从这些法条的内容,也可窥见此类犯罪案件的部分特点。

01

涉及罪名单一

跨境电商零售进口走私犯罪案件所涉及的罪名均为“走私普通货物罪”。

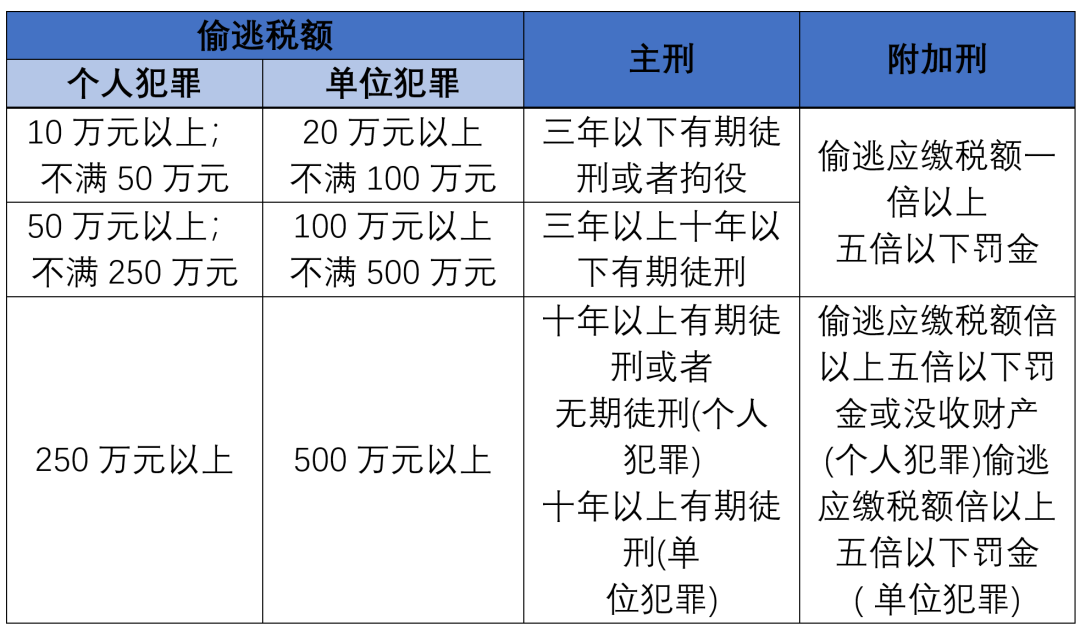

其定罪量刑标准根据我国刑法第一百五十三条及《关于办理走私刑事案件适用法律问题的解释》(法释[2014]10号)第十六条、第二十四条第二款之规定,可归纳如下:

从上表可知,走私普通货物罪的起刑点较低,个人走私偷逃应缴税额10万元、单位走私偷逃应缴税额20万元即构成走私犯罪。已发生的判例中亦存在多起偷逃税额20余万元的案件;可见,跨境电商零售进口行业从业人员如合规意识不强,极易面临走私犯罪刑事法律风险。

02

作案手法一致

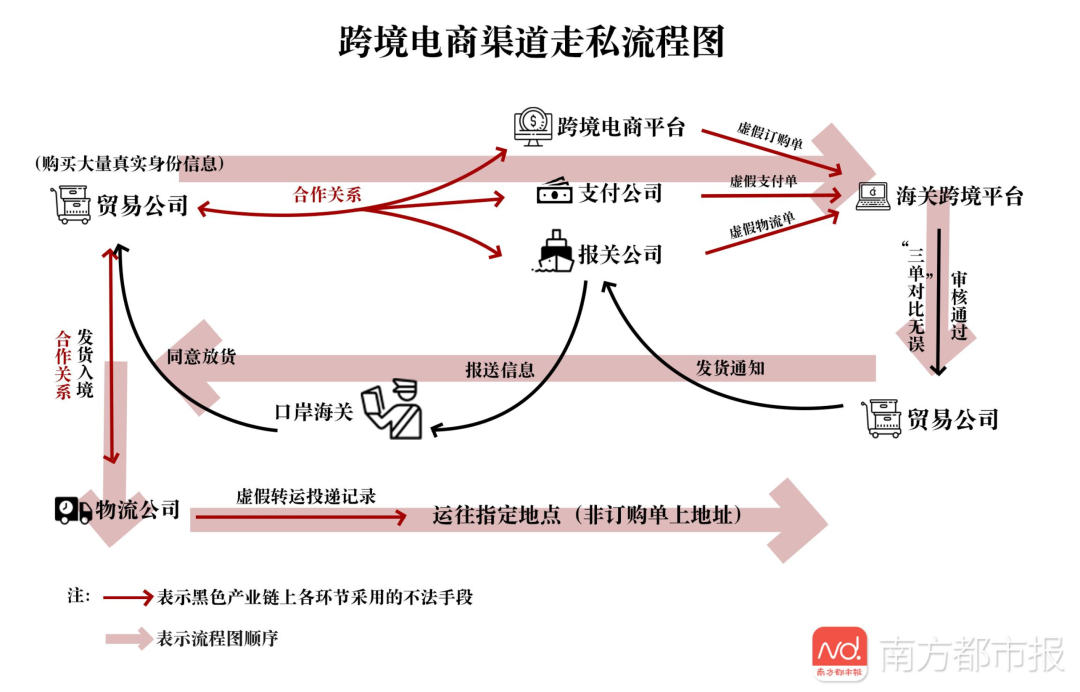

跨境电商零售进口行业所经营的货物多为相对品质较高的日用品、食品,如奶粉、化妆品、红酒等,采用的走私作案手法基本一致,均为“伪报贸易性质(监管方式)”走私。

“监管方式”是以国际贸易中进出口货物的交易方式为基础,结合海关对进出口货物的征税、统计及监管条件综合设定的海关对进出口货物的管理方式。其代码由4位数字构成,一份报关单只允许填报一种监管方式。

根据我国海关法律规定,我国境内有进出口经营权的企业单边进口货物通常应申报“ 0110”监管方式,即“一般贸易”,根据税则缴纳进口关税、进口环节消费税及增值税。

而跨境电商零售进口,是指中国境内消费者通过跨境电商第三方平台经营者自境外购买商品,并通过“网购保税进口”(海关监管方式代码1210、1239)或“直购进口”(海关监管方式代码9610)运递进境的消费行为。消费者通过跨境电商零售进口渠道购买商品时,单次购买5000元以内、全年购买26000元以内货物,可享受零关税、进口环节增值税、消费税按法定应纳税额的70%征收的优惠税率。

跨境电商零售进口走私犯罪案件中,作案人均通过将本应以一般贸易或快件贸易方式申报进口的货物伪报为跨境电商贸易方式,达到偷逃进口关税及进口环节消费税、增值税的目的。他们将货物化整为零,利用非法获取的公民身份信息,联合物流公司、支付公司制造与虚假订单信息一致的物流单、支付单,通过跨境电商平台企业向海关推送虚假“三单信息”完成通关,货物放行后再另行销售给实际买家客户。部分案件中,还存在夹藏、漏报、低报价格等多种走私手法混用的情形。

03

涉案主体多样

从上图可以清晰地看出,跨境电商零售进口走私犯罪案件中涉及的主体众多,包括跨境电商平台企业、物流企业、支付企业及其相应的企业负责人、相关岗位员工(财务/仓储/物流/采购/销售/报关等),境外揽货人员、境内实际货主等,他们构成共同犯罪。

根据我国刑法第二十七条规定,“在共同犯罪中起次要或者辅助作用的,是从犯。对于从犯,应当从轻、减轻处罚或者免除处罚。”因此,被认定为主犯或从犯将严重影响当事人最终承担的法律责任的严重程度,对于其个人、企业及家属均具有重要意义;而主从犯的确定需综合考虑当事人在整个案件中的犯意、职位、参与频率、发挥作用等诸多因素,往往是专业律师对此类案件的重要辩护方向之一。

04

量刑跨度较大

现有公开判决中,跨境电商零售进口走私犯罪案件的自然人被告人可能被处以数月至十数年不等的有期徒刑,单位被告人可能被处以十几万到过千万不等的罚金;即便是在同一案件中,各当事人所获的主刑及附加刑也相差甚远。

偷逃税款数额大小、是否属于从犯、是否存在自首、认罪认罚、预缴罚金等情节均对量刑结果有重要影响,涉案人员及家属如无法确定自身适用情况,建议向专业律师寻求帮助,依法发现或创造减轻或从轻量刑的情节,维护自身合法权益。

例如,多数跨境电商零售进口走私犯罪案件均以单位犯罪的形式发生,可合理利用《关于办理走私刑事案件适用法律问题的解释》(法释[2014]10号)第二十一条之规定,“对单位集体决定自首的,或者单位直接负责的主管人员自首的,如实交代主要犯罪事实的单位负责的其他主管人员和其他直接责任人员,可视为自首”,为同一单位涉案人员创造自首情节。

此外,在现有公开的此类案件裁判文书中,通过提起上诉实现改判的约占二审案件总数量的18%。改判案件中,通过律师的专业建议和有效辩护,取得了将有期徒刑实行改判为缓刑以及撤销追缴高额违法所得的良好效果。因此,当事人如对量刑结果存在较大异议,可积极申请二审,争取改判。

3

PART 03

跨境电商零售进口行业走私犯罪风险防范与合规建议

01

重视行业法律风险防范

2020年至今,跨境电商行业热度空前,但随着控制疫情、恢复经济各项举措取得成效,跨境电商行业合规风险会不会逐步显现,走私犯罪案件数量会不会明显增加,这还有待对公开判例的进一步追踪分析。

跨境电商零售进口行业从业者应特别重视行业性法律风险,避免盲目跟随“行业惯例”、重蹈覆辙。

02

提早寻求专业法律支持

如企业以往经营行为中存在不甚合规的情况,建议及早向专业律师寻求支持,合理利用主动披露政策,或在海关稽查、缉私调查过程中,积极配合、争取从轻、减轻情节。

如果能在涉案初期取得海关法领域律师的专业支持,不仅可以在“黄金37 天”(从侦查机关对涉案人员刑事拘留到检察院批准逮捕,有最多37天的羁押期限)内,采取最佳行动配合缉私部门调查,并结合案情以及当事人的实际情况,积极争取取保候审,更可以在与侦查、检察、审判机关的沟通过程中,结合海关业务专业知识提出更有针对性、更容易被采纳的辩护意见。

03

主动合规提升信用等级

目前跨境电商仍属于国家大力支持发展的行业,2021年3月商务部等六部门联合印发《关于扩大跨境电商零售进口试点、严格落实监管要求的通知》。通知明确,将跨境电商零售进口试点扩大至所有自贸试验区、跨境电商综试区、综合保税区、进口贸易促进创新示范区、保税物流中心(B型)所在城市(及区域)。

建议有意在此行业长期健康发展的企业,主动进行合规体系建设,提升自身信用等级,如能根据海关总署公告2019年第229号(关于公布《海关认证企业标准》的公告)的规定,申请成为海关认证企业,则可享受更多政策红利。

THE END

作者

宋波

德衡律师集团 高级合伙人

跨境贸易与自贸区业务中心执行总监

孙怡

北京德和衡(上海)律师事务所

跨境电商与自贸区业务部 专职律师

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

(来源:跨境电商BB机)

收录于以下专栏

收录于以下专栏

闽公网安备35020602003453号

闽公网安备35020602003453号