免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2023-04-18 16:16

3月28日,欧盟官方公开披露了比利时涉案3.1亿欧元税金欺诈,欺诈集团利用比利时CP42清关递延政策,用假的空壳公司或盗用卖家增值税号码身份享受增值税进口豁免。

但商品销售后,最终消费者支付的增值税从未申报或支付给任何税务部门,获取巨额利润。众所周知,中国卖家发货欧盟以德国最多,通常会委托货代用德国VAT从比利时清关并申请递延。

因此不免有个别卖家瑟瑟发抖来咨询,怎么知道我的税务身份有无被盗用?可以税务反查吗?比较担心德国税务问题影响店铺安全。

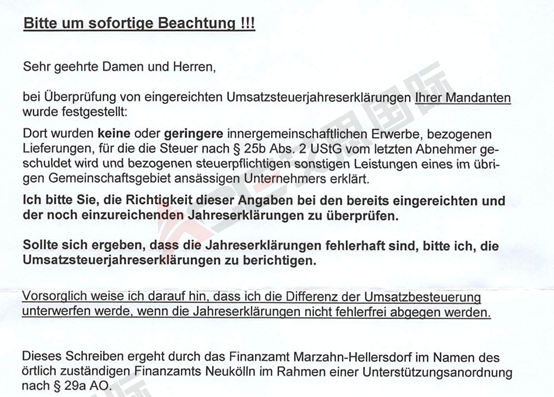

无独有偶,同期多家税代服务商收到了来自德国税局的来信。信中指出,卖家在申报德国增值税时需要申报欧盟采购,往季没有申报欧盟采购的,需要在年报中进行调整,如果未能及时调整,税局有可能直接对欧盟采购进项征税。

(图片来源:德国税局信件)

那么问题来了,什么是欧盟采购呢?欧盟采购该如何申报?此次税局的核查对象到底如何确定?我们就带着这三个问题展开今天的主题,从而剖析德国申报。

看懂·德国申报报告

德国作为欧洲电商市场比重最高的国家之一,成为大部分卖家进军欧洲的第一站,而德国的税法也以严格闻名。

行业可以提供德国VAT服务的服务商可谓五花八门,SAAS自助申报、秒出回执、Plus管家,甚至免费注册或转代理服务琳琅满目,但这次欧洲采购申报问题一爆出,不禁要问:德国申报真的做到了合规吗?

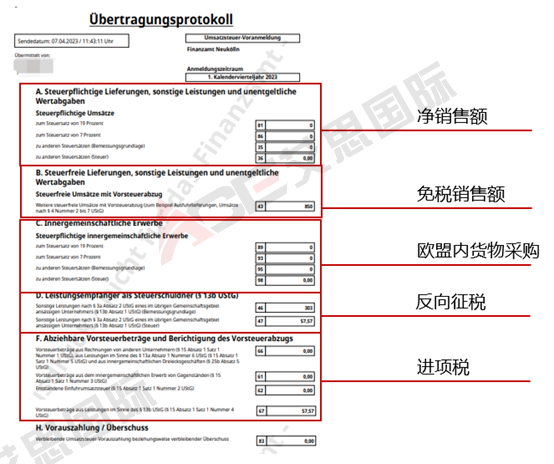

首先,从最本质的问题着手,教大家如何看懂德国申报报告:

(图片来源:德国申报结构图)

我们把平时经常看到的德国申报内容进行了分类:

● 净销售额:这部分是有税金产生的销售额,在平台代扣代缴的大背景下,为德国本地B2B销售。

●免税销售额:电商业务场景下为平台代扣代缴部分销售额和欧盟B2B销售。

●欧盟内货物采购:包括清关递延和移仓。

●反向征税:欧盟B2B采购(一般指平台服务发票)。

●进项税:采购产生的税金,如果是清关递延或B2B采购则无法抵扣。

剖析·德国申报项目ZM申报重要性

我们现在从欧盟销售说起,串联起本次税局要求的申报项目。

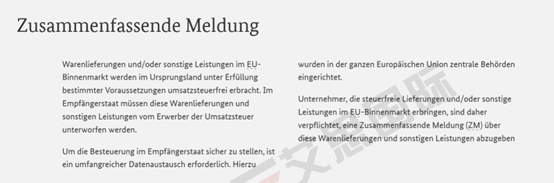

需要注意的是欧盟销售除了在B2B申报表格里体现,还需要单独申报一个Zusammenfassende Meldung,也就是所谓的ZM申报。

(图片来源:德国税局官网对ZM申报的定义)

译文:在满足特定条件的情况下,欧盟内部市场中的商品交货和/或其他服务在原产国是免征增值税的。在接收国,这些商品交货和其他服务必须由购买方缴纳增值税。为确保在接收国的税收,需要进行广泛的数据交换,并在整个欧盟建立中央机构。因此,提供欧盟内部市场上免税交货和/或其他服务的企业有义务提交一份关于这些商品交货和其他服务的汇总报告(ZM)。

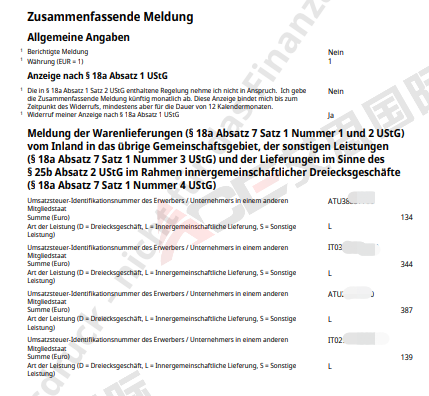

所以,一旦向欧盟内部市场提供了服务或供应了货物,需要向德国税局提交一份交易明细(如下图所示),该明细最终会反应给目的国税局,以确保B端买家的税金能够被正确核算。

(图片来源:交易明细示例图)

可以看到,这一份ZM申报明细中,主要申报的类目为B端买家的税号信息。

在欧盟的法规中,欧盟一国卖家向另一国买家销售的产品和服务,虽然卖家可以开具零税率发票,但是仍需要向所在国进行申报,并且该信息会同步至买方所在国。

同样的业务场景应用到亚马逊开具的服务发票中也适用。

(图片来源:亚马逊卢森堡服务中心发票截图)

这是一张亚马逊卢森堡服务中心开出的服务发票,销售方体现了亚马逊卢森堡公司发票,采购方为亚马逊电商,同样也体现了亚马逊电商的DE税号。

那么根据上面有关欧盟销售申报的规则陈述我们可以得知,亚马逊卢森堡公司为了履行相应的税务义务同样会向卢森堡税局申报欧盟B2B销售,其中就会包括这一笔发票。

申报后卢森堡税局会将该交易同步给德国税局,德国税局就会得知,该DE税号的亚马逊电商曾经有一笔卢森堡公司提供的欧盟服务采购。

所以,这就很容易理解,为什么德国税局会发出通知信,要求卖家如实申报欧盟采购。

除了这类服务发票,还有清关递延时产生的数据需要进行申报,即便卖家在荷兰或比利时进行了清关递延,但使用了德国税号,德国税局也可以从他国获知这一笔递延。

除此之外,亚马逊的移仓(FC-TRANSFER)也需要进行申报,申报的前提是发货国仓库和到货国仓库都有税号,申报时按照货物的成本价进行申报。

混淆ZM申报和Intrastat

有些卖家和税代会混淆不清ZM申报和Intrastat。

Intrastat也是欧盟之间关于货物流转的申报,与ZM申报不同的是,Intrastat更多体现出的是数据统计层面的意义,并且是否申报intrastat是有阈值限制的,而ZM申报无阈值限制。

德国的intrastat申报阈值是到货达到80万欧元,发货到达50万欧元就需要申报,而阈值的监控又是跟平时VAT申报时的欧盟采购和欧盟销售相关联的。

(图片来源:Intrastat 纸质申报表示例)

总结

欧洲申报要想做到合规,除了亚马逊销售报告上的代扣代缴部分需要申报,还需要申报:

● 欧盟B2B销售

● B2B采购(平台欧盟公司开具的零税金发票)

● 清关递延

● FC Transfer移仓(申报货物成本)

● 货物流转超过阈值后,需要申报Intrastat

目前很多卖家客户要么没有做相应的申报(如递延数据、平台发票),要么根本不知道要申报。因此,德国税务局要求卖家进行自查,给予年报申报调整的机会,否则要求按照19%补税。

欧洲税改之后的申报规则看似简化,但实际上依然有很多细节值得注意,稍有不慎就有可能招致稽查、罚款。艾思在这里提醒卖家朋友们一定要谨慎对待欧洲申报,以减少不必要的麻烦。

(来源:ACE Tella)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。