很多卖家朋友问,跨境电商无票采购用9810核定征收靠不靠谱?有没有什么风险?今天小编给大家详细拆解一下。

图片来源:海关官网公告

图片来源:海关官网公告

“9810”简称“跨境电商出口海外仓”,适用于跨境电子商务出口海外仓的商品。

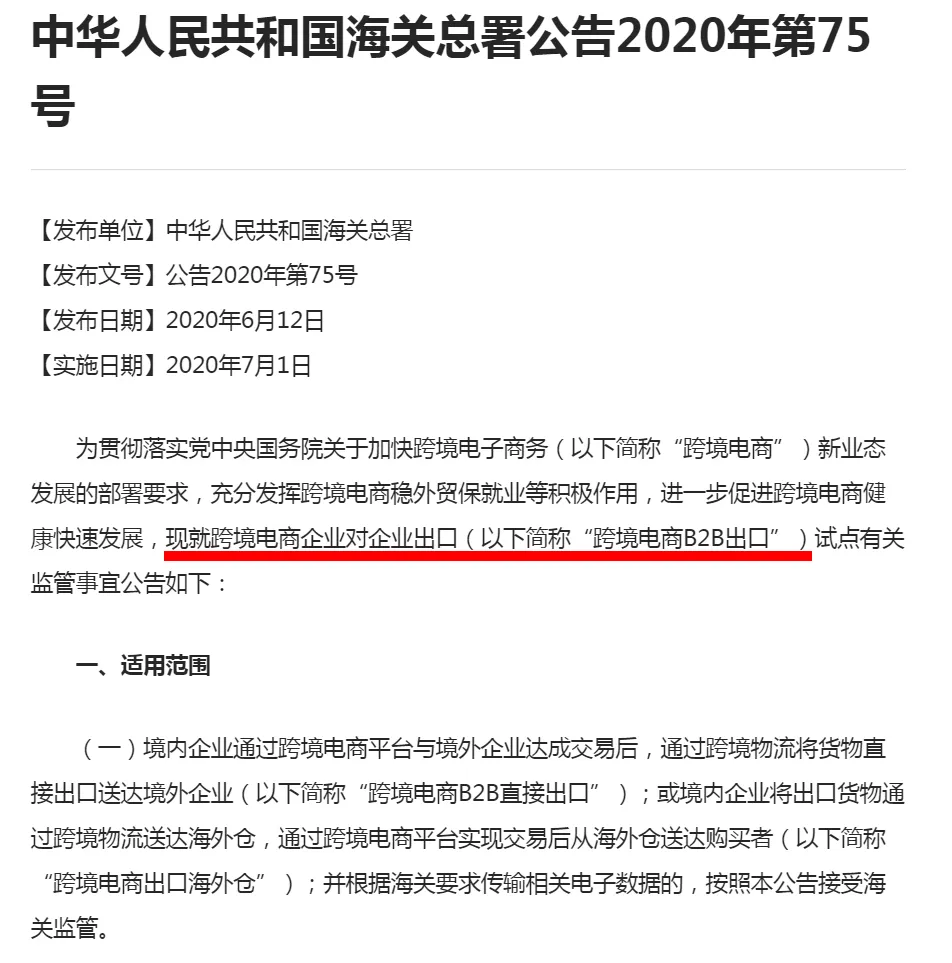

2020年6月,海关总署发布海关总署公告2020年第75号,增列海关监管代码“9710”、“9810”,简化跨境电商B2B申报手续,降低通关成本,提高通关效率。

(一)从核定征收政策背景看

图片来源:税务局官网公告

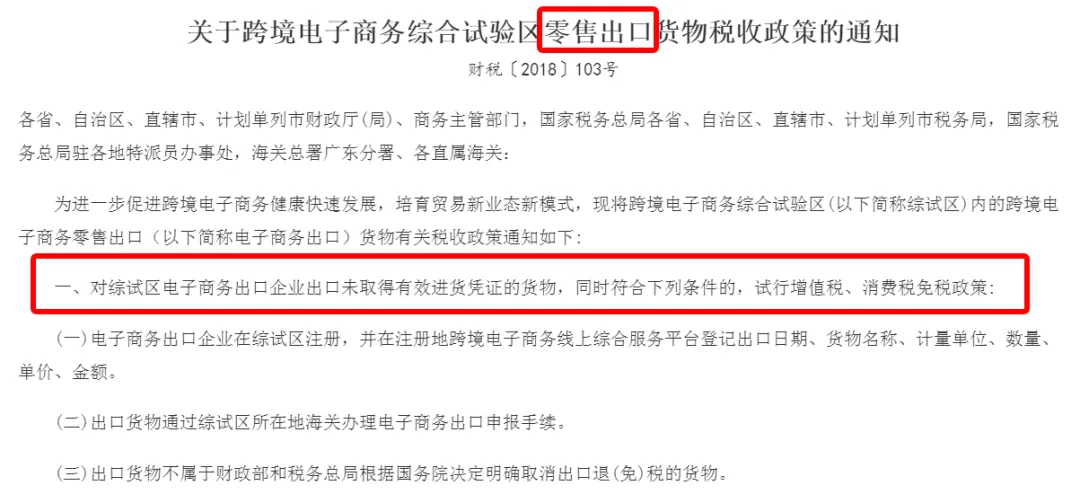

根据财税(2018)103号关于跨境电子商务综合试验区零售出口货物税收政策的通知的规定,无票免税政策是针对跨境电商零售出口,即9610。

图片来源:税局官网公告

根据国家税务总局公告2019年第36号关于跨境电子商务综合试验区零售出口企业所得税核定征收有关问题的公告,跨境电商企业想要享受企业所得税核定征收,前提是满足跨境电商零售出口企业,并且满足“无票免税”。

而根据海关总署公告2020年第75号,从政策上来说,9710、9810的监管方式是B2B业务。但从销售行为来说,9810货物是先送达海外仓,最终通过第三方电商平台实现C端销售;也就是说,9810在货物离境时,到底定义为是批发还是零售?目前没有一个完全适配的政策文件。

即使你当下真的申请到了核定征收政策,也需要注意做好被核查的准备。为什么呢?因为核定征收企业也要做汇算清缴所得税:

图片来源:税局官网公告

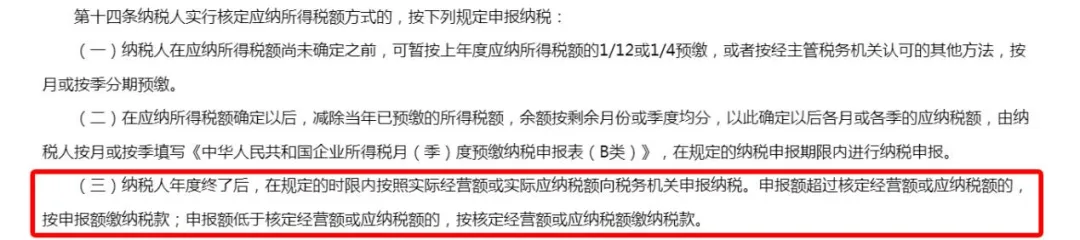

根据国税发[2008]30号国家税务总局关于印发《企业所得税核定征收办法(试行)》的通知第十四条第3点,纳税人年度终了后,在规定的时限内按照实际经营额或实际应纳税额向税务机关申报纳税。申报额超过核定经营额或应纳税额的,按申报额缴纳税款;申报额低于核定经营额或应纳税额的,按核定经营额或应纳税额缴纳税款。

图片来源:税局官网公告

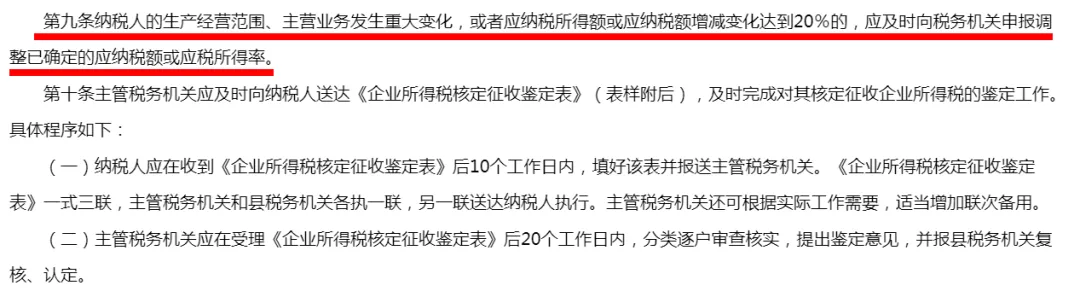

20%的偏离值需要重新主动申请核定:第九条 纳税人的生产经营范围、主营业务发生重大变化,或者应纳税所得额或应纳税额增减变化达到20%的,应及时向税务机关申报调整已确定的应纳税额或应税所得率。这样一来,当核定征收与真实的利润之间有20%幅度时,应该改为查账征收,或者重新调整核定征收比例。

(二)从商业逻辑和业务实质看

核定征收不管是在跨境电商企业还是非跨境电商企业,在税收实质上是惩罚性措施,但在实际运用中,却被误解成了“税收优惠”。

我们在一些处罚案例中,经常可以看到类似这样的字眼:

1、是否具备合理商业目的

“不具有合理商业目的”在税法上指向:是不是单纯为了避税?如何判定呢?

举例:你公司在深圳实际经营,几十人或上百号在深圳上班,享受深圳的基础建设,生产经营、人员、财务、资产都在深圳!但却千里迢迢地跑到上海注册空壳企业享受核定征收政策,有可能会被深圳税务机关认为是不当转移利润。

21年,轰动一时的头部主播薇娅就是在上海做的核定交税,已经完税了,但这也没影响她后面被杭州税局要求补税+罚款13.41亿!

2、是否真的满足财务核算不健全?

核定征收原本是给例如包子铺或者小五金店,这种财务核算不健全的小个体使用的,意思就是够小(年营收500万以下)给你用;你一个跨境卖家,采购6、7千万,那么企业的实际营收怎么着也有上亿的规模。这样的规划,说财务核算不健全,申请核定征收容易引起质疑。现在各地税源都很紧张,凭什么换个地方你就可以申请核定?

3、是否间接造成上游企业税款流失?

说得再极端一点,如果核定征收真的普遍适用于跨境电企业,那会不会原本以前采购开票的卖家,都会转为不找供应商开票?这算不算变相帮助供应商逃税?你们认为税局会允许么?

(三)从企业战略布局来看

从战略发展看,企业全球化布局,必然要有一家香港公司做为连接境内及境外的中间桥梁。香港公司作为连接境内和境外的一个枢纽,实际承担了作为境外销售主体、跨境资金桥梁、资金归集调拨平台、境外店铺注册主体、境外再投资起点等的功能。而9810最重要的是资金全部要回国内公司,不能回香港公司的对公。

(四)从成本费用列支来看

以亚马逊为例,卖家货卖出去,收回来的钱,实际是扣除了平台扣点、FBA配送费、广告费等之后实际到账的钱,国内是以票控税,境外的费用没有发票入账,还会涉及到所得税纳税调增调减的问题。

因此,卖家朋友如果采购前端拿不到发票,想通过9810核定征收降低税负成本,一定慎重考虑自身业务模式是否真正符合核定征收政策要求?一定不要硬往核定征收政策上面靠,不然后续可能会有清算的风险。

想要了解更多跨境电商财税合规知识,欢迎持续关注“跨境电商财税课堂”!

(来源:跨境电商财税课堂)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

图片来源:海关官网公告

图片来源:海关官网公告 图片来源:税务局官网公告

图片来源:税务局官网公告 图片来源:税局官网公告

图片来源:税局官网公告

图片来源:税局官网公告

图片来源:税局官网公告 图片来源:税局官网公告

图片来源:税局官网公告

闽公网安备35020602003453号

闽公网安备35020602003453号