免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-03-25 10:06

9810从出货开始就有BUG,不确定性因素太多,因此虽然政策出台了很多年,但大部分卖家还是不敢走。从未来趋势来看,9810会成为国家主推的跨境电商货物合规出口的一个方向,但当前来说,9810合规出口的土壤还不够完善,未来还有很长的一段路要走。

本文概要:

一、9810报关是按销售额还是回款额?

二、9810要开出口发票吗?

三、9810当月要确认收入吗?

四、9810费用能全额抵扣吗?

五、9810可以归集资金吗?

六、跨境电商走9810就可以合规吗?

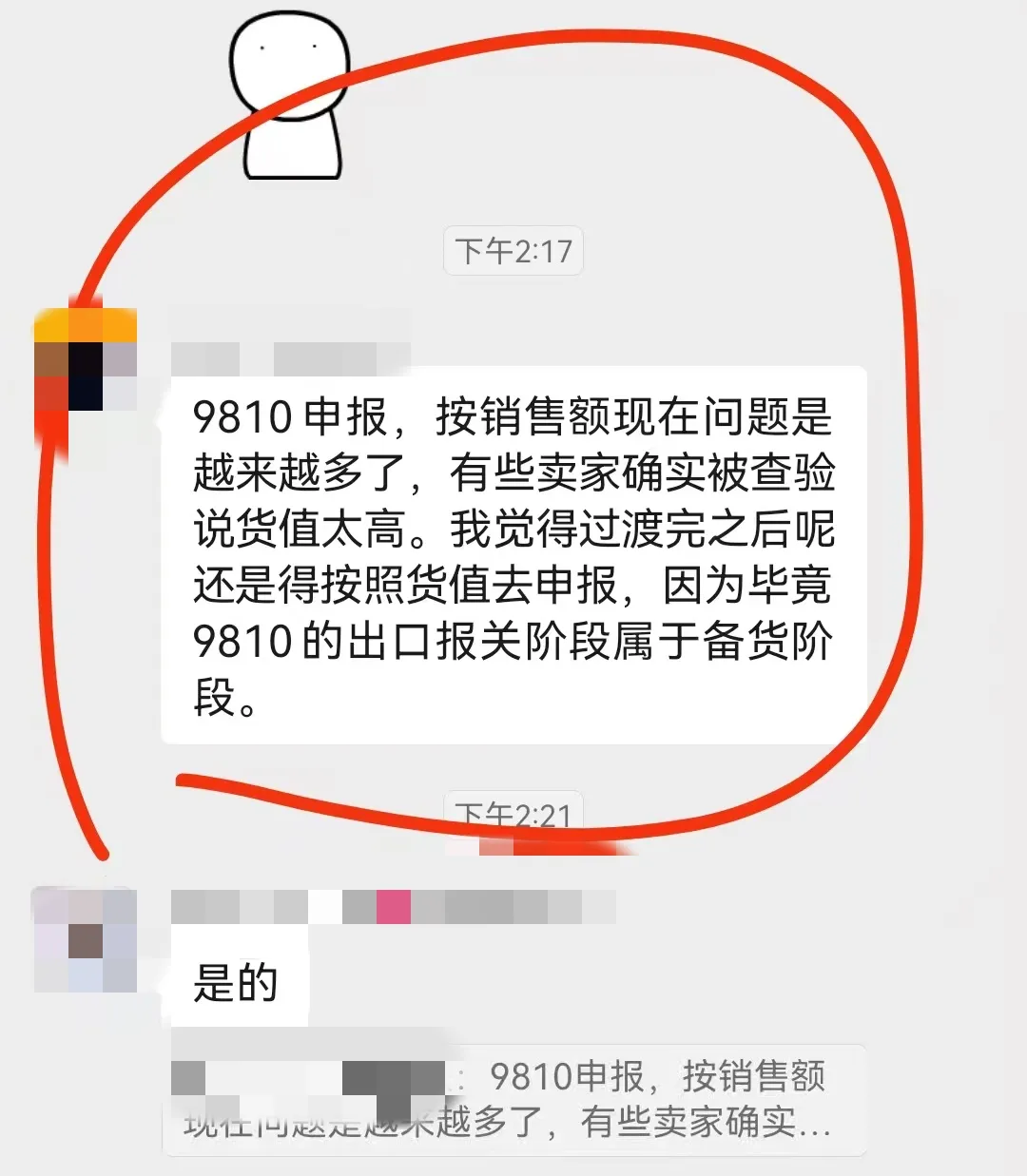

9810报关是按销售额

还是回款额?

9810是海外仓备货模式,报关时货还没卖,因此报关金额(预估)、平台GMV(销售额)、银行回款(实际到手)这三者在9810模式下天然就是不一致的,这是业务模式的问题,不是企业能解决的。

平台给税局:GMV (销售额)

海关给税局:报关货值(预估)

银行给税局:回款净额(实际到手)

9810报关价格到底报GMV还是回款额?

各地税局目前是没有一个统一的标准,基本都是在按各自的监管理解去执行,如果你要走9810,我会建议你先和主管税局做沟通,讲清楚你的商业模式后,最终以所属主管税局的口径为准。

(1)按销售额(GMV)报:

如果按销售额(预估)报,因为货物出口的时候,货还没卖,因此你报给海关的销售额是预估的,实际卖多少、好不好卖、打不打折,你根本不确定。

其次,即便按预估销售额报,数据依然会和平台推送税局的数据不一致;因为店铺卖的永远是前面备的货,平台推的是已卖数据,你刚报关出口的货可能还在海上飘着呢。

最后,如果按预估销售额报,金额过高,海关核价、查验的风险极大。还有就是比如你卖100美金,但平台扣完各种费用后只打给你60美金,40美金的差额,需要提供什么资料核销?目前其实也是没有明确的。

(2)按实际回款额报:

更贴近企业现金流,外汇差额小,企业所得税核算更精准,也避开境外费用抵扣的沟通麻烦。但问题是:回款= GMV-平台费用-广告 - 仓租-运费等,本质是净收入。一旦按回款报,企业报送的数据又会与平台的差额巨大,这个“差异对账”的活谁来干?企业干还是税局干?如果没有系统支持,这个工作量是很难通过人力支撑得起来的。

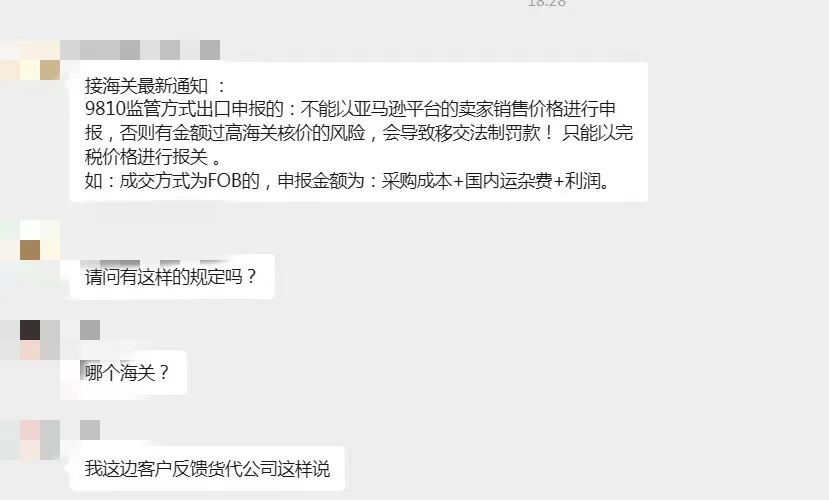

目前市场上还有一种建议就是货代给到企业的建议,9810报关价按成交方式为FOB,即申报金额为:采购成本+国内运杂费+利润进行申报。(货还没卖,你咋知道利润多少?)

总之就是众说纷纭,小编认为9810报关价格是个伪命题,无关出口报关,而是收入的确收标准到底是什么?因为不管怎样报,都有问题等着解决,而这是需要海关、税局、外汇协同解决的。

图片来源:跨境电商财税课堂

图片来源:跨境电商财税课堂

9810要开出口发票吗?

9810 是先出货、后销售,报关离境就视同出口完成;

税务、退税、外汇核查都需要出口发票作为凭证链一环;

传统 0110 一般贸易退税,实操中都是要开出口发票的。

但9810如果直接照搬0110的模式开出口发票,会出现2个绕不开的难题:

第1个问题:按什么金额开?

按报关金额开,这就和平台报送给税局实际销售金额对不上,后期差额要不要红冲、要不要重开?没有统一说法。按亚马逊销售额开的话,那报关环节就与发票脱节,出口发票的意义又在哪里?这又绕回了第一个问题,各地执行口径不一样,没有统一的执行标准。

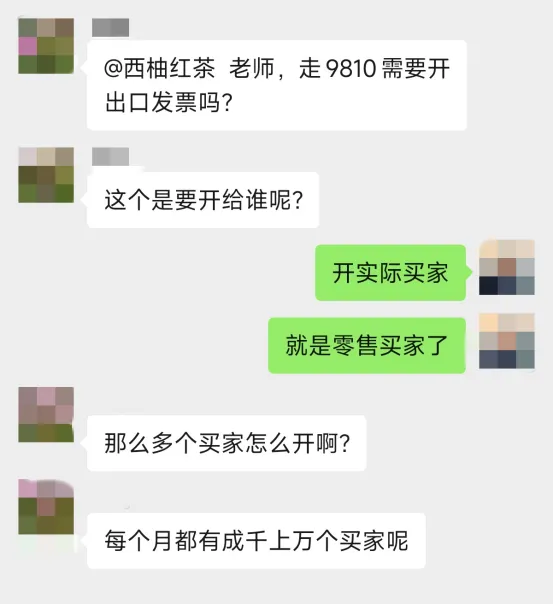

第2个问题:出口发票开给谁?

图省事的操作,很多企业直接开给亚马逊。但从业务实质看,9810 是典型ToC模式:货物发到海外仓,最终是销售给境外终端消费者,并不是卖给亚马逊。

如果严格按业务实质,发票应该开给每一个海外C端消费者。可现实是:一个月几千甚至上万张以上的订单,没有系统支撑,财务根本开不完;而且开给消费者的发票,还要和平台订单数据、供应商进项发票一一对应,难度极大、成本极高。

图片来源:跨境电商财税合规

图片来源:跨境电商财税合规

这就是9810目前最真实的现状:政策有通道,实操无统一标准,全看当地税局理解。

9810当月要确认收入吗?

会计准则:

货物只是放到海外仓,还没卖给终端消费者,商品的控制权和库存风险没有发生转移,因此不确认收入,只记 “发出商品 / 海外仓库存”。

企业所得税:

9810遵循实际业务发生原则,实际销售完成时才确认收入,报关离境不等于销售实现。

增值税/出口退税:

在出口当月处理(退税/免税),这是对“流转环节”的征管。

目前9810政策虽然提出 “离境即退税、销售再核算”,但这套“先退后核”的逻辑,对税局来说风险很大:税局要先把钱退给企业,再等企业后续上报销售数据来核销。一旦企业销售数据对不上、不申报、漏申报,后续追缴税款成本极高、难度极大。在全国统一、成熟的数据监控系统真正落地之前,大多数地方税务局为了稳妥,根本不敢轻易执行“预退税”,实际监管依然偏向“销售后再退税”。

再加上政策依据:根据《增值税实施条例》第四十一条:纳税人出口货物,报关出口日期早于纳税义务发生时间的,纳税义务发生时间为货物报关出口当日。 这就导致一个现实问题:9810 当月要不要确认收入,各地税局理解完全不一致:

有的税局认:海外仓实际发货卖给消费者,才算收入

有的税局认:报关离境,就要确认收入

这就是9810当前最真实的一大BUG:业务逻辑(先备货后销售)、会计逻辑(控制权转移确认收入)、税务逻辑(流转税与所得税规则不同)三者脱节。

9810费用能全额抵扣吗?

境外发生的平台佣金、广告费、仓储费等,在合规前提下可以税前扣除,但实操中存在抵扣难题。

税法原则:

根据《中华人民共和国企业所得税法》第八条规定:企业实际发生的、与取得收入有关的、合理的支出,准予扣除。理论上不受“境内外”地域限制。

实操困境:

1、凭证问题:跨境电商的境外费用,通常以平台结算单(Amazon Settlement Report)、服务商Invoice、支付记录等作为凭证,部分税局对非增值税专用发票的认可度存在差异。

2、扣除限额:部分税务机关可能套用现有企业所得税政策中关于“广告费和业务宣传费15%和“手续费及佣金”5%的扣除限额,(实操中已有企业遇到此类要求)。

1、广告费和业务宣传费

一般企业不超过当年销售收入15%的部分准予扣除;超过部分可结转以后年度扣除。

2、手续费及佣金支出

依据财税〔2009〕29 号,除保险等特殊行业外,其他企业佣金扣除限额为收入的5%。

跨境电商行业真实净利普遍在5%~15%,若境外大额成本不能正常扣除,企业净利润甚至无法覆盖企业所得税。因此,这也是行业呼吁政策优化的焦点。

9810可以归集资金吗?

先看传统赛维模式(0110 口径)的资金操作:

店铺公司实际不经货、不经钱,资金路径清晰且灵活:平台回款 → 香港公司(统一归集全球资金)→ 境内出口 / 职能公司(以货物贸易、服务贸易形式合规回流)。

核心优势是:所有店铺销售资金,最终都会集中到卖家老板实控的公司及银行账户,资金控制权完全在自己手里,不用分散管理。

9810模式,资金能否归集、如何归集,目前监管层面没有全国统一答案,核心矛盾集中在“合规要求”与“卖家实操成本”的冲突,具体如下:

(一)9810 的合规底线

(监管核心要求)

从税法上来说,9810必须遵循“谁入驻、谁出口、谁收汇、谁退税” 的原则,即:店铺主体=报关主体=收汇主体,三者必须 “三流一致”,这是 9810 合规的核心前提。

(二)卖家实操的困境

1、按合规要求操作:

多店铺需“逐店报关、逐店收汇”,卖家往往有几十甚至上百家店铺,若严格按“三流一致”,一批货需拆分成多件,对应每个店铺逐一报关、逐一出口。

直接后果是:报关费、代理费、物流费呈倍数增长;财务核算工作量也会成倍增加,不得不额外招聘财务人手,对于上百个店铺的大卖家而言,这笔固定人力、物流成本,会直接吞掉企业的净利润。

2、按实操效率操作:

集中一家公司申报,面临赛维模式同样的问题

为了控制成本,很多卖家想将多店铺资金、报关集中到一家公司统一操作,但这样会立刻出现2个问题:一是平台销售数据(多店铺分散数据)与税务申报数据(单家公司集中数据)严重对不上,和传统赛维模式面临的核心问题一致。(目前已经有通过9810集中申报的企业,因为15号文政策的出台,退税被税局暂停)

3、资金控制权的核心顾虑

最最关键的一点是,卖家是否能接受资金“不在自己核心账户”,而分散在店铺公司账户中,不仅调度效率极低,还存在账户管控、资金安全的潜在风险。

跨境电商走9810就可以合规吗?

走 9810 ≠ 合规,税局关注的从来不是监管代码。而是业务的真实性。

真正决定你合不合规的是:

1、货物流、销售流、资金流能不能闭环?

2、发票、合同、运单、仓单、平台账单是否齐全

3、收入是否如实申报、足额交税

总的来说,对于9810税局当前其实也还在摸索怎么管,上述问题没有统一执行的“标准答案”,如果你想走9810,那唯一的解决方式就是将沟通前置,上述问题与你当地的主管税局先达成共识,以主管税局最终的指导建议来走,当然,如果没有专业财务或关务团队及系统支撑,小编建议各位卖家企业先确保合规,暂时不盲目尝试 9810。

关注“跨境电商财税课堂”,学习更多跨境电商财税合规干货!

封面来源/图虫创意

(来源:跨境电商财税课堂)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号