免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-04-20 14:21

4月,两份看似各自独立、分属南北的地方税务动态,在出口及跨境电商圈内引发了卖家和相关企业关切。

一份则是《中国税务报》刊发的深度报道,详细披露了河北省安新县税务局如何依托货物运输的物理轨迹(如车牌号、提运单号),建立大数据分析模型,精准打击纺织行业的“票货分离”骗税行为;

图片来源:中国税务报

图片来源:卖家

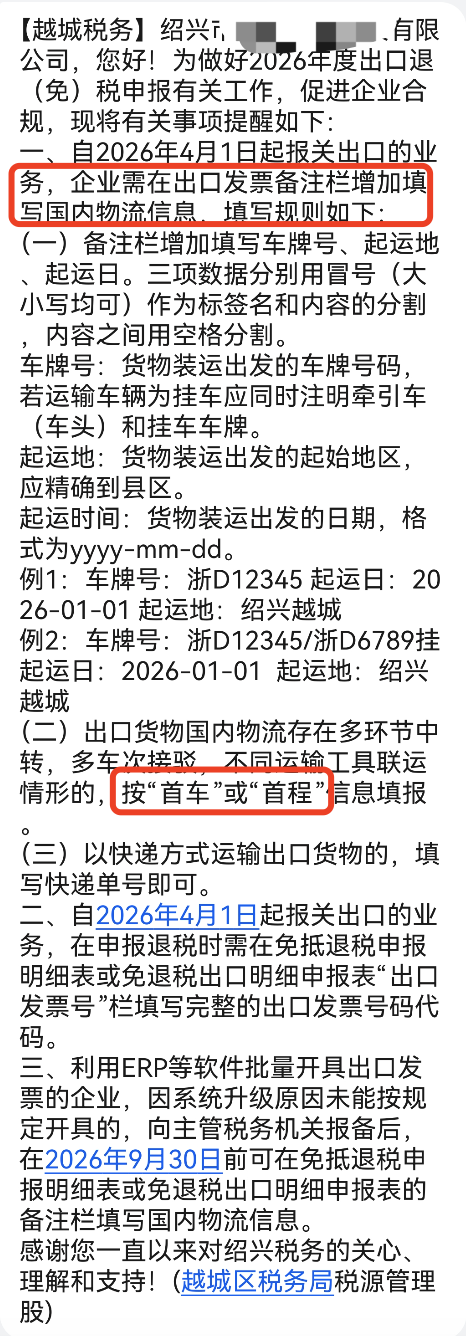

另一份是浙江省绍兴市越城区税务局下发的定向短信,要求自4月1日起,企业在开具出口发票时,必须在备注栏强制填写国内物流的“车牌号”、“起运地”和“起运日”。

在专业财税观察者看来,这释放了一个很强烈的行业信号:出口退(免)税的监管,已经从传统的“纸面单证审核”,彻底向物理轨迹穿透演进。其中,国内货物的运转流转环节,正在受到更严格的监管。

长期以来,出口退税监管的痛点在于甄别业务的真实性。部分不合规企业通过购买报关单信息、虚开增值税专用发票、构造虚假外汇资金流,能够在纸面上形成“单证闭环”。税务机关仅靠审核票据,难以发现“货根本没从工厂发往港口”的事实。

河北安新县税务局的经验,为打破这一僵局提供了成熟的破局思路。

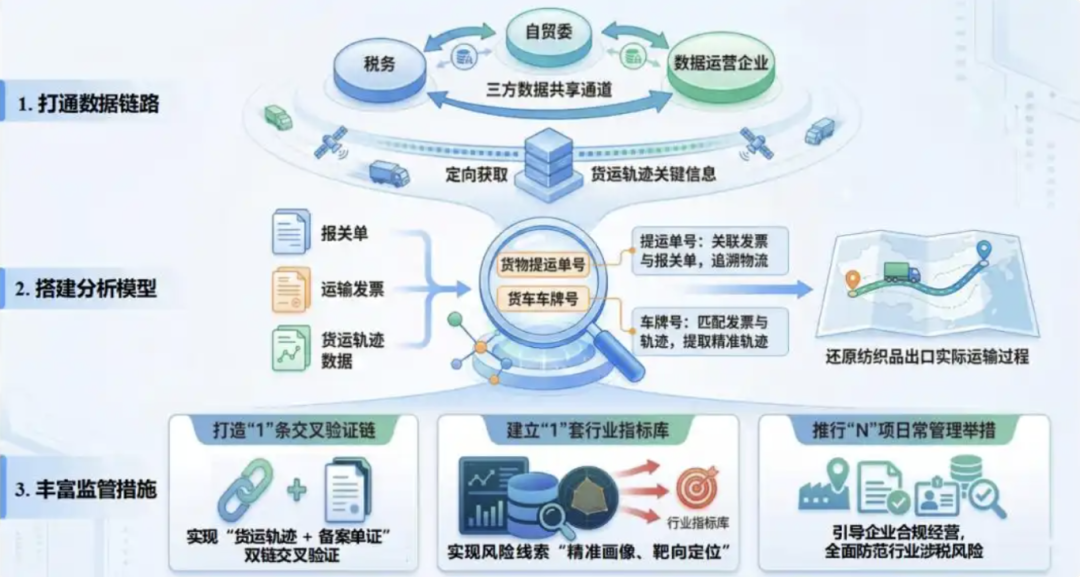

1、打破数据孤岛,引入物理变量

安新县税务局借助雄安新区综合治税机制,打通了“税务—自贸委—数据运营企业”的三方通道。他们将监管视线从税务系统内部,延伸到了外部的交通运输网络,定向获取货运轨迹的起止地、行驶路线、停留时长等关键信息。

2、构建“双核”分析模型

该局以运输发票上的“货物提运单号”和“货车车牌号”作为关键字段。提运单号负责串联报关单与发票,车牌号则用于在海量的交通数据(如高速ETC记录、北斗卫星导航数据)中提取车辆的实际行驶轨迹。

3、精准打击“票货分离”

当系统调取的实际物理行驶路线,与发票上载明的起运地不符时,模型便会自动锁定疑点。安新县正是通过这种“货运轨迹+备案单证”的双链交叉验证,识别出多起“买单配票”案件,涉案退税款达200余万元。

安新县的实践证明:单证可以造假,资金可以回流,但重型货车跨越省市的物理轨迹是无法伪造的。这一模型的成功,为全国范围内推广物流轨迹风控奠定了理论与实操基础。

目前安新县的经验似乎正在部分地区复制,这个从绍兴市发给卖家的短信中可见一斑。

安新模型运转的前提,是税务机关必须准确知道这批货是由哪辆车、在哪一天、从哪里运出的。

为了在全国乃至更广泛的外贸区域推广这种风控模型,税务部门必须规范基础数据源。绍兴新规正是这一动作的具体落地:

1、强制绑定头程锚点

绍兴新规要求,出口发票备注栏必须以极其严格的格式填写“车牌号:浙D12345起运日:2026-01-01起运地:绍兴越城”。这相当于在企业的核心财务凭证中,强制植入了一个物理追踪器。

2、穿透多式联运

针对出口货物国内物流往往存在多环节中转、多车次接驳的情况,新规明确要求按“首车”或“首程”信息填报。这意味着,税务大数据紧盯的不再是货物在码头的装船记录,而是货物离开生产线或始发仓的首道物理痕迹。只要首程轨迹与开票企业所在地出现逻辑断裂,风控预警就会随之触发。

3、票、单、表的三位一体

新规还要求在申报退税时,必须填写完整的出口发票号码。至此,从国内首段物流车牌,到出口发票,再到海关报关单与退税申报表,形成了一条严丝合缝、可供大数据系统自动抓取与比对的完整数据链。

从安新的模型验证到绍兴的短信要求,这一套组合拳对广大跨境电商海外仓卖家及传统外贸企业提出了极其严峻的合规挑战。

过去,许多卖家为了节省物流成本或规避复杂的合规流程,将国内段运输随意交给多层转包的货代,甚至长期采用“买单出口”、“双清包税”等灰色渠道。在“以数治税”全面深化的2026年,这类操作将面临致命风险。

一旦企业在日常稽核或退税申报中,被税务模型识别出发票填报的车牌轨迹与实际物理轨迹不符,其出口业务的真实性将被直接否决。

根据《增值税法》及相关出口退(免)税管理规定,无法提供真实、合法、有效出口凭证及物流证据的货物,一律“视同内销”。这意味着,企业不仅无法获取预计的退税资金,还需倒贴按照13%(一般纳税人)或对应征收率补缴国内增值税,并可能因涉嫌虚开或骗税面临税务行政处罚甚至刑事责任。

面对从“纸面审核”向“物理穿透”的监管变局,卖家必须彻底放弃信息差时代的侥幸心理。

1、升级内部数据协同机制

传统的模式已无法应对新规。企业必须对内部的ERP系统或审批流程进行改造,实现业务、仓储与财务的实时联动。货物出库装车的瞬间,仓储主管必须将真实的“首车车牌号”、“起运地”同步至财务端,财务人员在获取并核实这些底层物流锚点后,方可开具出口发票。

2、严格筛选与管控物流供应商

国内物流环节已成为税务合规的关键节点。企业必须对合作的国内货代及运输车队提出前置的合规要求。在运输服务合同中应明确约定:承运方必须提供真实、准确的派车单及车辆信息,严禁套牌、随意填报或未经报备的多重转包。保留完整的运输合同、付款凭证以及货车的GPS轨迹截图,建立完善的物流备查档案。

3、落实“四流一致”的要求

在金税四期背景下,过去讲究的“合同、发票、资金”三流一致已经不再是护身符。当前的合规标准是“业务流、资金流、单证流、信息流”的四流一致。

从《中国税务报》的报道到地方税务局的新规短信,国内货物运转流的透明化,已经成为国家防范税收风险、肃清行业环境的核心抓手。

对于跨境电商卖家而言,拥抱合规,重构业务链路,抛弃过往不合规思维和路径,已成为防范税务风险,保证企业正常运营的必选之路。

封面来源/中国税务报

(来源:蛋总聊9810)

收录于以下专栏

收录于以下专栏

闽公网安备35020602003453号

闽公网安备35020602003453号