免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-04-28 11:59

过去,部分跨境卖家利用境外主体注册店铺、个人账户收款、拆分业务主体等方式,将真实的交易链条隐匿于监管之外,而今,这种依赖信息不对称获取的灰色操作,正迅速走向终结。这是因为2025年上半年至2026年初,多部重磅财税法规的集中落地,从平台涉税信息报送、出口链路穿透式管理,到增值税法实施与海关税务数据互联,一整套覆盖“收入端—出口端—资金端”的闭环监管体系已全面成形。

表格内容整理:明心数智

表格内容整理:明心数智

密集出台的法规清晰地传递出监管方向:跨境电商的每一笔交易、每一条资金流、每一件出口货物都将置于税务、海关等多部门联合监管之下。

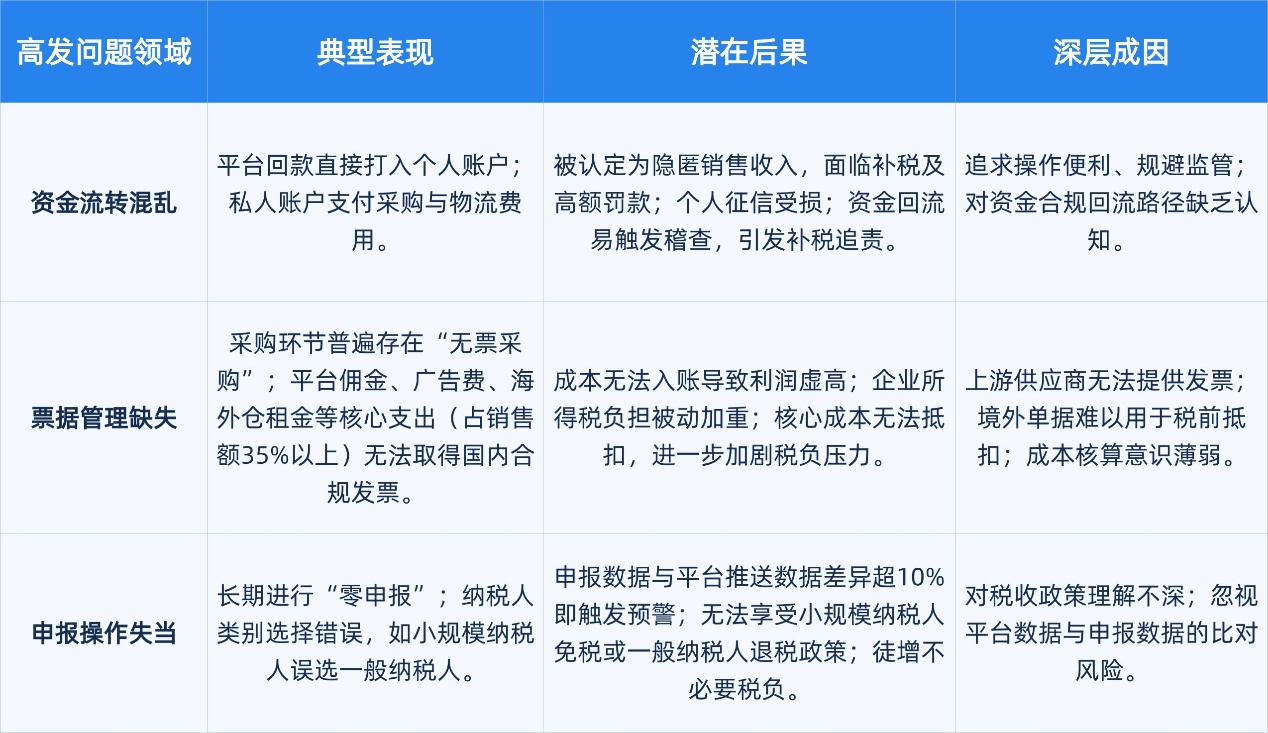

监管体系日益健全透明,但许多跨境电商企业内部管理仍停留在粗放阶段,常见的这些问题成为税务稽查的重点关注,也是企业需要认真排查的方向:

表格内容整理:明心数智

表格内容整理:明心数智

面对监管的穿透式审查,很多卖家选择“境内开店、集中出口、境外归集”模式进行合规建设。以境内主体持有店铺并开展运营,由专门的出口公司统一采购货物,通过一般贸易方式报关出口至香港关联公司;香港公司负责境外资金的归集与统筹管理,形成业务流、资金流、票据流的三流合一闭环。

这一模式的优势在于契合多店群、规模化卖家的运营特征,出口环节管理集约化,退税操作路径成熟。香港公司的介入既能实现境外资金的合规归集,也为后续资金回流提供了清晰的合规通道。当前监管部门正在研究集中申报的操作细则,采用该模式的企业需要提前准备好从商业模式设计到股权架构、业务流程、资金轨迹及店铺控制权等全链条证据材料,以佐证业务的真实性与合理性。

(编辑:江同)

封面来源/图虫创意

(来源:明心数智)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。

闽公网安备35020602003453号

闽公网安备35020602003453号