免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-05-14 14:17

近日跨境相关税务新规陆续出台,为跨境电商行业发展规划了更加规范的前进方向。

《互联网平台企业涉税信息报送规定》明确了互联网平台企业需按季度向税务机关报送平台内经营者和从业人员的涉税信息。

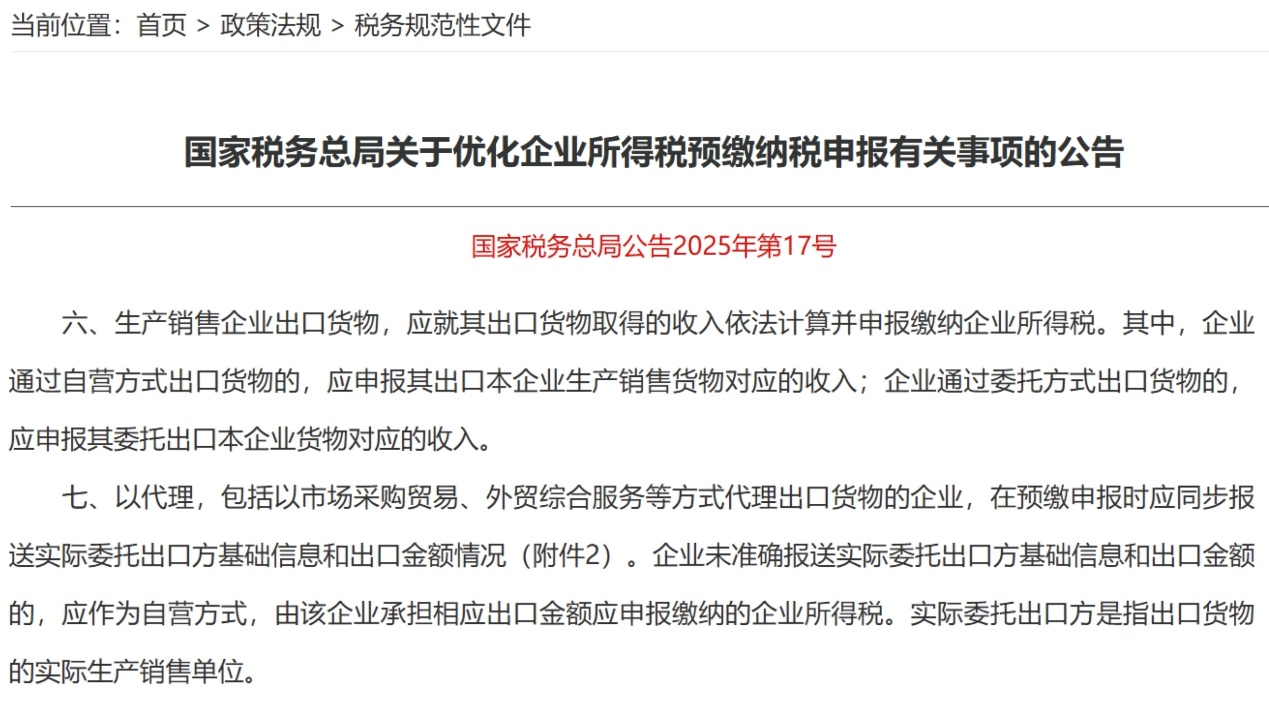

国家税务总局新近发布了2025年第17号公告《国家税务总局关于优化企业所得税预缴纳税申报有关事项的公告》,对企业所得税预缴纳税申报表进行了重要修订。其中,出口企业所得税申报规定调整,与企业税务处理、合规运营息息相关。这一政策调整从2025年10月1日起正式施行,建议出口企业重点关注并提前做好申报衔接准备。

供图方:明心数智

供图方:明心数智

政策旨在规范税务管理、保障税收精准征收,通过细化监管堵塞跨境税收漏洞,严打"买单出口"等违规行为,同时明晰申报义务、优化税收营商环境。

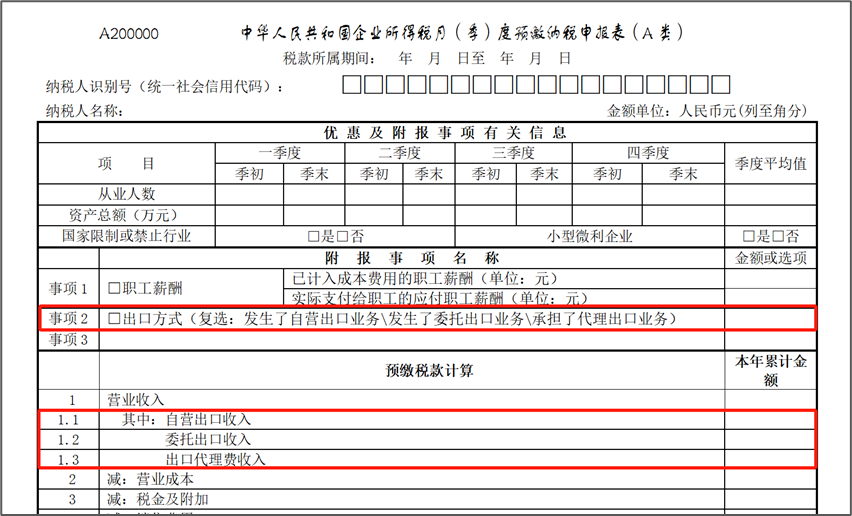

核心调整:申报表“营业收入”栏新增了三个明细收入栏次,用于分别核算不同类型的出口收入

1 自营出口收入:填报自营出口企业销售货物的收入。

2 委托出口收入:委托其他出口企业代理出口货物时,委托方需填报此栏。

3 出口代理费收入:代理其他公司出口业务取得的代理费收入需填报该栏次。

收入栏次细化,要求企业申报时更精准分类填报出口业务收入,提升企业所得税预缴申报数据质量,为税务机关后续税收征管和分析提供详实、准确的数据支撑。

以海关总署2019年第18号报关填制规范为依据,重申了代理出口、“买单出口”场景下的企业所得税纳税主体为“生产销售企业”(即真实货主)。

政策遵循两大核心原则:一是自营出口,企业自行申报出口销售货物收入;二是代理出口,纳税义务穿透业务链条,直接归属真实货主(委托方)。

然而,实际操作中存在难点:若代理方未按规定配合提供真实货主信息,未能在预缴申报时同步报送实际委托出口方基础信息和出口金额,税务机关将视该业务为自营出口,由代理方承担相应出口金额的企业所得税申报缴纳责任。这一规定填补了政策空白,为明确“买单出口”业务中真实货主的纳税义务提供了坚实政策依据,有效遏制违规避税行为。

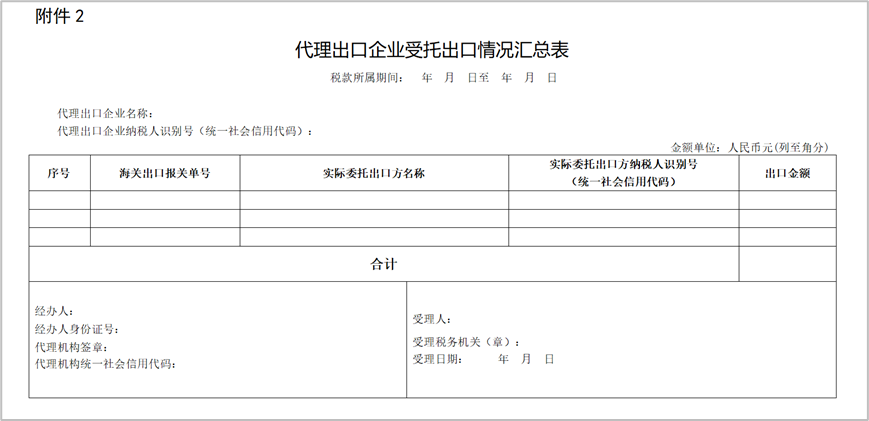

代理出口货物的企业,在预缴申报时应同步报送实际委托出口方基础信息和出口金额情况。涵盖了受托为其他企业代理出口的一般贸易、市场采购、跨境电商业务、综服企业操作的代理出口业务(一般性代理和生产企业代办退税代理)等各种代理出口业务类型。

通过要求代理出口企业详细填报委托方信息和出口金额,税务机关能够更好地追踪出口业务的实际生产销售主体,确保出口货物对应的企业所得税能够准确申报和缴纳。

无论是营业收入的细化还是代理出口业务填报要求的明确,都对企业的税务合规提出了更高的要求,企业需要及时了解并适应这些变化,准确进行申报,避免因申报不当带来的税务风险。

在监管日益持续细化的背景下,合规经营已成为跨境电商卖家的生存必修课,而出口退税与新规要求契合,则是筑牢合规防线的关键枢纽。

“跨赋”平台通过AI大数据模型,打通了出口退税全链路,为跨境电商企业提供退税全托管服务,实现报关、退税等环节全智能化。平台实时跟进政策新规,用户无需担心因众多政策理解模糊导致资金与时间损失。

用"跨赋”轻松、高效实现出口退税,将系列监管要求转化成企业治理效能。

对跨境电商卖家而言,明确的合规要求已然成为市场"新常态”。合规经营不再是自身发展的"加分项",更是跨境企业适应政策环境、避免经营风险的“必答题"。

(编辑:江同)

封面来源/图虫创意

(来源:明心数智)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。

闽公网安备35020602003453号

闽公网安备35020602003453号