免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2020-02-22 18:33

新型冠状病毒疫情的突发,打乱了跨境电商企业年初的战略部署,其中运力的影响掣肘着诸多跨境卖家的业务发展。那么,随着疫情得到进一步的控制,各行业开始全面复工,在现有情况下货运供需关系会有什么变化,未来航线运价会有什么趋势呢?

针对上述问题,运去哪业务副总裁王海雷(Maggie)从微观的角度(疫情现状、需求情况、供给情况、价格走势预测等)和大家讨论分享一下,那就是客户、船东在现行情况下,供需之间的互动会擦出一个什么样的火花?市场状况每天都在变化,今天我想跟大家分享的都是个人的一些看法,也希望能够抛砖引玉和大家有一个开放的讨论。

王海雷表示:

1、除湖北以外,预计会在2月底、3月初有一个全面的复工。所以我们现在对市场的预期,都是基于这样的一个假设,来做后续的计划。

2、受疫情影响,全年我们预期对整个货量的影响大概是在6%-8%左右。

3、船东3月会宣布涨价,价格策略采取更加坚挺的定位。

以下为运去哪业务副总裁王海雷(Maggie)分享实录:

先来看一下,到目前为止疫情最新的一个发展情况。在过去一个月左右的时间,所有人对新冠病毒的认识都是一个由浅入深、不断迭代的一个发展阶段。从国家到企业到个人,都会每天在调整各自的应对方案。我们在这个过程当中也看到了变化,从一开始防止疫情扩散为压倒一切的重点,变成今天的防止疫情扩散以及恢复经济增长,两条主线齐头并进。湖北以外新增确诊病例的人数已经连续17天连降。基于此,更多的人认为,2月底左右疫情会出现拐点。相应的针对企业复工,大家也会看到,在最近中央的会议上,对复工以及生产频频提及,明确表明了政府的一个态度,就是说防疫情和复工复产两条战线互为支撑,缺一不可。

企业的复工之路,从2月15日左右起,由最初的一个非常繁琐的审批制,转为负面清单加备案制加承诺制相结合的一个方式。企业在自我落实一些防护措施后,向乡政府或者街道的相关部门报备之后,就可以复工。从运去哪这边,我们也体会到了,尤其是深圳、宁波等地的办公室,从最初复工很困难,到现在变得相对很简单很多,所以,我们在本周像这几个口岸也都完全复工。

通过我们自身的经历,以及跟上下游所有客户的沟通。我们期待,在2月下旬以后,大家复工的速度都会较以前有一个大幅的提高。从行业的覆盖度上来讲,也从最初的疫情保障行业、医疗、快递行业扩展到更多的生产和物流行业,国家正在推动科学有序的复工。我们也看到,外来务工人员主要的流入大省,广东、浙江等地开展了抢人大战,对返工人员提出了很多的政策,鼓励企业支持包工包列包机接回外省的员工,并对返工人员给予相应的补贴。基于阿里区块链的数据,我们推测演算,所有全国的各个省市,除湖北以外,预计会在2月底、3月初有一个全面的复工。所以我们现在对市场的预期,都是基于这样的一个假设,来做后续的计划。

从全国大型物流园区的角度来看,目前遇到的最大一个瓶颈就是物流不畅,原材料和成品的流动相对是阻塞和停滞的。也就是说,有货发不出去,原材料进不了园区。这中间很重要的一环是公路运输,因为前期比较粗暴的封村封路,严格的返工审查,不合理的隔离要求产生了一个断崖的现象。 数据显示,一直到正月二十八的时候,我们整个卡车的返工速度,不管是整车、还是零担,都还是比较低的。

在这个情况下,上游卖家有原材料发不出去,下游买家的库存基本上消耗殆尽。大家也都知道,针对不同的行业,通常的库存可能是2~6个星期,那么我们在整个春节,因为疫情造成的延误大概有一个月左右,这样的话就造成了很大的影响。尤其是有一些用Just-In-Time(准时制库存)理念来管理的汽车零配件行业已经出现了断档的情况。也出现了一些客户,为了维护供应链的正常运行,不得不高价包机,将之前用海运来运输的产品,通过包机的方式运往东南亚,在当地工厂组装再次出口。

随着多国对我们国家采取一些货物、人员进入的管制措施,外贸也受到一些影响。那么在这种情况下,如果我们的物流不迅速恢复的话,可能会加速产业链的转移。2019年,因为中美贸易战,中国对美国的出口,已经在整个亚太到美国的出口中,从70%的比例降低到了60%,这中间的一些份额基本上被转移到了东南亚,主要是越南、泰国这几个国家。

所以我们需要尽快的疏通物流,让整个经济恢复到一个正常轨道上。在这种前提下,我们会看到各地政府的一个政策,在不久前出现了一个很大的转变。各地纷纷出台鼓励集卡司机返回的补贴,取消封桥封路,取消非重点地区司机14天的隔离,以及采用一些数字化的手段,譬如健康二维码来做司机的一些管理,促使司机能够尽快返回到工作岗位。同时国家也会有一些针对企业的优惠措施,譬如社保、税收等。2月15日交通部给出了一个政策,表示整个疫情期间,全国所有的高速公路全部免费运行,从短期来讲,这可能有最得力的一个措施,能够鼓励集卡司机尽快返岗,提升业务量。所以方方面面的一些政策和措施,都会加速集卡司机的返岗。

基于此,我们认为,大概会在2月底到3月初全面复工。全面复工之后,我们可能需要留出7~10天的时间,消化因为之前司机短缺而造成的一些瓶颈,疏通码头拥堵。因此,我们期待,在三月中旬可以恢复到节前的至少七八成的一个水平。如果大家在这个行业做了一段时间,都会知道,传统春节之后的出货情况,也就是在正月十五之后才会逐渐恢复到节前的大概7~8成。今年的正月十五是在2月8日,也就说正常的到2月10日左右业务量应该能恢复到7~8成。但受疫情影响,我们预期说今年3月中旬左右业务量恢复到7~8成,我们基本上可以说今年整体出货节奏会延误一到一个半月。

那么,整体出货延后一个月,大家会担心有一些海外订单是否会被取消?我们看到的情况是,除了之前我们提到的有一些小部分的订单,可能是采取空运的方式出运,或者有一部分订单转到海外生产制造。但是整体可能只影响1个月左右的时间,而且周边国家的一些产业链、供应链的完善度和专业度还有待提高,短期内,外贸订单的转移其实是有限的。但从长期来讲,一些跨国企业可能会更加关注风险的分散,继而进一步推动一些产业链向周边国家的转移,但是实际的影响应该会在2021年,才能体现出来。短期供应链不是那么简单,说转就可以转的。

针对货代行业,这一个月左右的延误,可以说不幸中万幸是,疫情发生在春节期间,这一个期间正好是一年当中货量的谷底。通常来说,我们规划一年的货量,按季度来划分的时候,最高的应该是三季度或者是四季度,一季度则是一年当中可能最淡的一个季度,会占到一年总体货量的22%~23%左右。而春节之后的这一个月,又是一季度中最低谷的一个月。所以这样看起来,我们失去的这一个月,其实从总体货量上来说,是一年当中影响最小的一个月份。同时考虑到短期我们的订单并没有一个实质性的转移。在3月大家开始复工后,因为海外库存的短缺,货量会有一个报复性的反弹。这样的话,全年我们预期对整个货量的影响大概是在6%-8%左右。

与此同时,由于进口运力或者说进口空箱的运力也会大幅削减。我们认为,在3月底到4月初,当货量开始反弹,达到节前100%水平的时候,我们可能会碰到一个空箱短缺的情况。此外,由于采用低硫油,考虑到船东今年运营成本压力很大,再加上丢失的这一个月,对于船东财务状况带来的压力。那么我们认为,船东3月会宣布涨价,价格策略采取更加坚挺的定位。 细节我们会在后面,按照每条航线来做一个讨论。

在这里,我想多说两句,虽然说我们之前预计,丢失的这一个月对船东的箱量影响可能在6~8个点。考虑到后期,船东可能会更早、更坚决的推涨运价,那么对船东收入的影响会小于6~8个点,有可能会是在4~5个点。但如果考虑到船东的EBITDA(税息折旧及摊销前利润)不高,可能也就是在5个点左右,所以此次疫情,对船东的净利润影响可能会比较大。

那么船东对疫情的应对,短期内唯一可做的,基本上就是削减运力。在这个行业里的人也都会体验到,几乎在过去的一段时间,可能每天都会听到船东进行blank sailing(停航)的信息。基于Alphaliner最新的数据统计,在过去这四周以及接下来的几周,亚欧航线削减的运力就达到约70万TEU,这个数量是去年同期的两倍还要多。

船东在从各方面考虑怎么样削减运力、削减成本,将疫情的影响降到最低。不过我们也看到,另外有一些比较有远见的船东,因为预测到3月份之后市场的反弹,已经开始着手布局,吸纳市场上一些短期的租船运力。下面我们展示的是所有船东近期撤船的一个情况汇总,大家如果关注运去哪公众号,也可以随时随地收到最新的更新。我们会每周更新最新的情况,以及船东的最新举措。大家都可以在公众号上看到这些信息,我不花时间去阐述了。

刚刚讲到是受疫情影响,短期的需求波动。要看市场长期走势的话,还是要看一个长期的基本面,那么这一块是一个什么情况?

我们还是用Alphaliner的一些数据来对市场从不同的角度做一个分析。

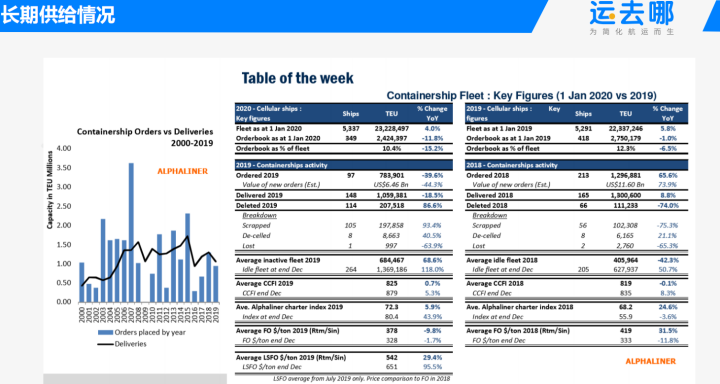

如果看一下大家这张表其实蛮有意思的,可以看到船东新造船的订单量,其实在2019年的时候就已经达到了一个新低,2020年是进一步再缩减,所以这几年船东的军备竞赛也基本上到了一个尾声,运力的增加是在可控范围内的。

如果看去年的数字,大家可以看到,运力的增长是5个多点,事实上是高于市场需求的。去年整个全球运输需求量的增长,可能就在2~3个点。虽然运力还是供大于求,但是已相对比较平衡,船东对运价的掌控做得比以往任何一年都要好。除了非洲航线,实在去年非洲的经济很不好,其他所有的航线运价大多数情况下都是在上涨的。所以可以看到船东的联盟、集中化的趋势,其实已经产生了一些对船东来说,希望看到的效果。

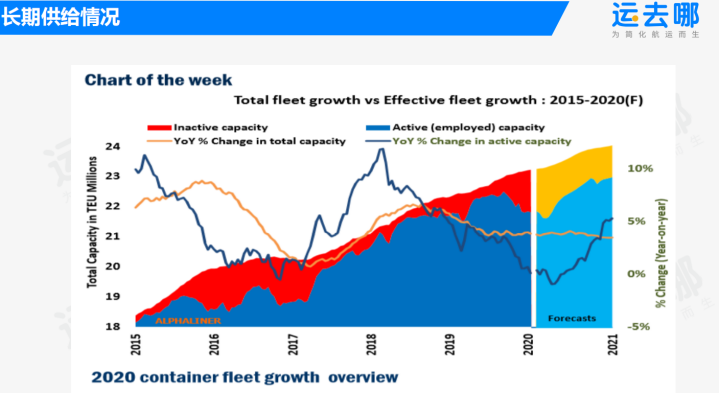

此外,除了看增长的运力是多少,还要看实际可利用的运力是多少。有一点比较特殊的是,从去年延续到今年,有很多船需要去装脱硫塔。虽然有一些已经完成,但还是有相当多的船要继续排队去安装,那么运力都会被短时间的排除在外。所以考虑到这些情况,今年实际有效运力的增长几乎为0。今年整个市场,会从过去十来年的供大于求,变得更加平衡,从而转为对船东来讲更为有利的一个局面。

然后从过去几年船东的联盟、集中化、并购来看,我们可以看到市场上活跃的船东名单越来越短。目前市场上,排名前三的马士基,MSC(地中海航运)和COSCO(中远海运)加起来,市场比重已经接近50%。虽然还没有达到其他行业的集中度,但是比起十年前已经是非常大的进展。而这三家船东很有意思,你可以看到今年新下水的订单数据,增长的运力是非常有限的。

除了MSC,今年还有5条22700TEU系列的船会下水外,马士基和COSCO新的船舶订单量都非常小。而且MSC这个22700TEU这个规模的船,也只能是用在欧洲航线上。另外值得一提的是,现代商船今年新下水的船是非常多的,它们建造了12条世界上最大的2万多TEU的船,在新下水的船里面,现代商船是所有船公司中排名第一位的。接下来的,还有达飞轮船、长荣海运、阳明海运等。所有这些新下水的船,除了长荣海运10条11,700TEU的船,其他基本上都是2万TEU以上的船。而这个规模的船,基本只能用在欧洲航线。所以说今年新增的绝大多数运力,其实是在欧洲航线上。

与此同时,那些进入欧洲航线的2万TEU大船的运力,会逐渐取代掉欧洲线目前规模较小的船舶。那么这些小的船相应的会移到其他的一些航线,考虑到各条航线的一个增长性、回报性,可能会是在拉美线,中印航线等。

然后在考虑市场情况的时候,不管从船东的角度,还是从货代的角度,一个绕不开的因素就是低硫燃油的影响。到目前为止,已经装了脱硫塔的船东来说,完成船舶数量最多的是MSC。而且MSC正在排期等待改造的一些船,基本上都是在韩国的船厂改造,所以这些船的改造不会受到中国船厂的疫情影响,不会有延误。所以在这方面,MSC今年是有优势的,因为装了脱硫塔的船,它的成本上会比没有装脱硫塔的船有优势。在所有的大船东里面,ONE(海洋网联)是目前唯一一家没有给旗下任何一艘船舶装任何脱硫塔的船东。所以这里面大家可以看到,每个船东在这方面会有一些什么样的成本优势。

考虑到刚刚我们说的今年新增运力的情况,以及基于各个联盟已宣布的年度航线调整情况。我们可以看到,2M联盟没有什么新增的运力,但现代商船从2M联盟退出后,2M会把在墨西哥湾的一些运力收回,进行一些分配,所以在这个区域会带来有限的舱位增长。森罗商船会与2M合作,取代现代商船之前在2M上的一个位置,分享之前现代商船在美西使用的一些舱位。但是马士基和森罗商船的合作只是单向的,也就是说,森罗商船会在马士基船上购买舱位,但是马士基并不在森罗商船的船上购买舱位。所以对于2M联盟来讲,增长的运力都是有限的。

从OCEAN联盟来说,只有长荣海运和达飞轮船会有些比较大的运力增长,达飞新增的船基本会全部放在OCEAN联盟的欧洲航线,下水时间基本上是从6月份开始。也就是说,它运力的增长会集中在下半年,大概会有30%左右的运力增长。另外,我们看到PIL在不得已的情况下,退出了经营十几年的北美航线。PIL之前这部分的舱位都是和其他船公司合作的,那我们预期,PIL退出后,这部分舱位绝大部分会被COSCO吸收。这可能是对COSCO来说,会有的一个运力增长。

现代商船会在今年4月份加入THE联盟,那么现代商船12条超大级船会加入到THE全球网络配置里面去,从而给THE联盟带来很大的运力增长。同时,赫伯罗特在前面的PPT里,如果大家留意的话,是没有任何新船下水的一个船东。 那么赫伯罗特现在做出的一个对策,是跟2M进行一些跨联盟的合作,会从3月、4月份,以非常快的速度,在2M的欧洲航线上购买舱位,这个也会让赫伯罗特的产品更加的丰富。同时,因为现代商船加入THE联盟后,应该会重新开启美东的这个产品,所以对于现代商船来讲,美东的运力会大幅增加。

PIL刚刚我们已经说过,已经决定从北美线全部撤出。考虑到PIL现在的财务状况,这种撤出也是一个自保的动作。对PIL的情况,我觉得我们拭目以待,看它通过这个动作是否能够挽救自身,获得一个比较好的财务表现。

此外,刚才我们讲过,这些从东西航线上调换下来的一些运力,在我们预期上最大的可能会转移到拉美航线,以及到中东红海航线,这些是在去年表现都比较有亮点的一些航线。 但是这些运力的增加基本上要等到下半年,一季度或者上半年,运力还是一个持平的状态。

基于我们刚刚说的短期和长期对市场的分析,在考虑市场情况和价格走势时,还有一些其他小的因素,譬如海外的传统节日,如中东印巴航线,它的斋月,还是今年在4月底-5月。以及在正常情况下,现在应该正好是谈一年的长约的时候,但是今年因为疫情的影响,大部分船东和客户的讨论还没开始,还是在一个观望的态度。那么大家也知道,船东在做长约之前,都不希望SPOT(现货)价格跌的太低,这会影响到一年长约的签署。所以考虑到方方面面这些原因,以及船东的财务压力,必须要在接下来的10个月里,弥补春节这段时间的损失。所以我们认为,今年各大航线的价格走势可能如下:

欧洲线可能会是先扬后抑。在下半年大批量的运力进入之前,船东一定是有动力,把价格先尽量做的比较高,我们认为3月份会涨价。但是价格推起之后,受到供需关系的影响,价格还是会有压力的,所以,我们觉得欧洲线的价格会先扬后抑。

美加线则会是一个小幅上涨的一个情况。美加线去年的价格控制也相对是比较好的。那么,马上就要开始签长约,以及中美贸易的一些不确定性,船东会非常有动力,把价格控制在一个比较合理,比较有利于签长约的状态下。

日韩航线,乃至整个东南亚航线,在过去的一年以及未来都会是一个比较活跃的航线。在全球贸易壁垒、经济增速下滑的大背景下,亚洲区域内的航线表现都会好过远洋航线。所以我们说,日韩或者东南亚航线,还是一个正常的走势波动,大体上来讲,应该是持平的。

中东印巴红海因为斋月的影响,再加上空箱短缺的问题,我们认为它的价格会有一个快速的上涨。但是过了斋月之后又会回归,这个航线也是一个非常传统、交易性很强的一个航线。

拉美航线应该会有一些上涨,但是从长远来讲,因为拉美航线现在的价格还是在船东可接受的范围内。同时船东后续可能会有扩舱的计划,所以我们认为它是会是小幅上涨或持平这样一个趋势。

非洲的经济去年不是很好,今年也没有什么起色,然后到目前为止,整个船东的运力裁撤比重也比较大。所以非洲今年可能还是一个不太受关注的航线。

澳洲线是下半年预期会比较好,而且澳洲的运力相对是比较有限的,是一个比较独立的市场。同时澳洲也会有更多的一些资源会转到东南亚,所以在澳洲线,我们认为,过了春节后,会有一个从持平到上涨的过程。

以上这些运价的预测,只是基于市场基本面做出的一个判断。这个过程当中,还要看船东的自律性。尤其运力有较大增长的船东,怎么样在跟其他船东既有合作、又有竞争中的关系中取得一个最好的平衡。同时在这个过程中,我们还要考虑的一些其他的因素,譬如全球在经济增长比较缓慢的情况下,一个贸易保护主义的抬头的情况等,以及疫情在全球扩散的情况等等。

另外,还有一个不可忽视的,就是船东的财务状况。整个行业在过去的几年,船东的财务状况一直不是很稳健。那么在今年又受到疫情冲击的情况下,是否有可能会出现某些船东挺不过去,出现倒闭的情况。是需要货代朋友们眼观六路、耳听八方去关注的,要有这样的一种风险把控仪式。

同时,大家还要密切关注产业链转移的问题。我们看到,2019年中美贸易下降了大概10%左右。虽然现在中美贸易战已缓解,或者东南亚一些国家的基础设施情况暂时还无法与中国完全抗衡。但随着这次突发疫情的影响,从长期角度来说,是否会推动一些产业或者跨国公司,为了自己供应链的安全性,逐渐把一些订单分散到其他东南亚国家?在这中间,作为我们的货代朋友,如何应对这种可能的趋势,值得大家思考。

最后,通过此次疫情,很多船东也正在以及计划推出一些数字化的解决方案,我相信,作为行业的从业者,也都有了直观的了解。那么未来,航运的数字化还将带来哪边便利或者效率的提升?船公司在这方面还会有什么新的动作?我想这一点需要广大货代朋友们密切关注。

以上内容仅代表作者个人观点,不代表雨果网立场!

闽公网安备35020602003453号

闽公网安备35020602003453号