免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2020-04-14 10:27

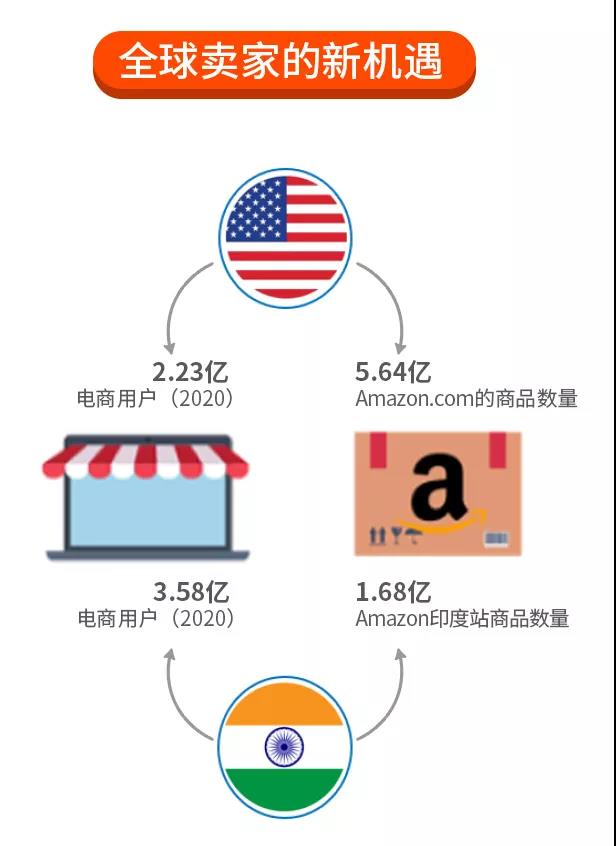

印度正以每年25%的速度高速增长,预计到2022年,市场总额将超过1000亿美元规模,赶超美国。先来几组数据了解一下印度电商市场的勃勃生机:

而目前进入印度电商市场,也因以下利好被认为是最佳时机:

2020 年电商消费者达3.58亿,是电商发展最快的市场;

Flipkart和Udaan等本土独角兽企业带动印度电商市场发展;

针对电商市场的FDI政策和政府监管日趋开放,未来可期。

虽然印度是眼下最炙手可热的新兴市场,但想要成功进军这片蓝海一点也不简单,让不少卖家伤透了脑筋。痛点与阻碍主要有以下5点:

法律法规

印度法规不允许海外出口商直接参与印度市场平台的零售,直接在印度电商市场发布商品信息。在现行FDI监管法律之下,中国卖家需要与印度当地合作伙伴共同建立印度实体,且股份占比最高只能为49%。

支付问题

缺乏高效便捷的支付解决方案,付款延迟等问题严重,消费者大多偏好现金付款,占了整体在线支付的57%,变相提高了卖家的运营成本。

税费制度

印度实行多档增值税GST,且分为中央增值税和地方增值税,按产品类别有所不同,每月需要做税务申报,税率较高。按照售价基准,具备印度实体的卖家平均税率为23%,不具备印度实体的平均税率为30%。

运营复杂

进出口流程复杂,涉及多个合作方:EOR(海关登记出口商)、IOR(海关登记进口商)、物流,入仓,回款等问题;物流运费、进口关税、管理收益和外汇兑换等问题也都让卖家头疼。

信任问题

印度实体与海外买家之间存在信任问题,欺诈风险与支付阻碍较大。

第一批吃螃蟹的中国卖家进驻印度电商市场的模式主要有两种:

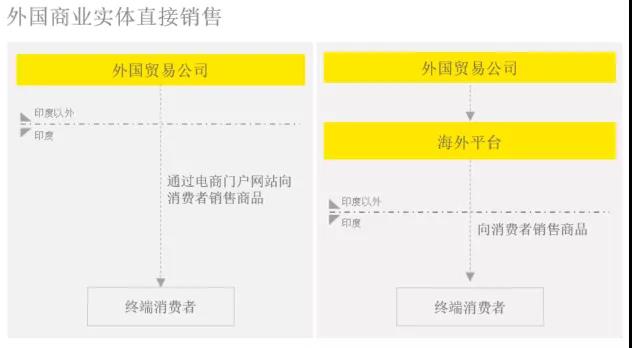

通过外国商业实体直接销售

一般而言,直接以外国实体销售的中国卖家,都通过在印度境外的独立站或是电商平台向印度境内消费者销售产品,采用直发的物流模式。

优势:无需建立库存,预防库存积压,无需与印度当地公司直接合作。

劣势:海外直发物流模式耗时较长,费用较高,并且税费成本也较高,平均为售价的30%,不适用于客单价较低的商品;无法满足退款退货的要求,影响客户体验。适用于“显著经济存在(SEP)”,在未来将会是印度政府的监管重点。

通过印度实体销售

部分中国卖家按照印度FDI监管要求,在印度境内寻找本地合作伙伴,共同设立印度实体,将商品从境外运送到印度境内,再以印度实体在印度境内电商平台开设店铺进行销售,比如亚马逊印度站,或按照B2B销售流程销往印度批发商,最终销往消费者,完成整个销售链条。

优势:有效提升物流效率与成本,提高本地买家的购买体验。税率比以外国实体销售略低,平均为售价的23%。

劣势:按照印度FDI监管规定,中国卖家与印度合作伙伴组建的印度实体中,中国卖家仅能占股49%,存在回款风险与不公平交易的可能。中国卖家对于当地法律法规与文化习俗需要有一定的了解。(来源:Payoneer)

以上内容属作者个人观点,不代表雨果网立场!如有侵权,请联系我们。

闽公网安备35020602003453号

闽公网安备35020602003453号