免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2021-10-08 09:36

据外媒报道,知名眼镜DTC品牌WarbyParker 于上月29号正式IPO,WarbyParker在最近一轮融资的估值约30亿美元,从往年的财报来看,2019年WarbyParker盈亏持平、2020年几乎看不出盈利的苗头,这使得处于高利润眼镜市场的WarbyParker在投资人面前,无地自容,此次30亿美元的估值倒是让WarbyParker直起腰杆子,在投资市场上斩获不错的买入评级,不过“掺水”的30亿美元估值没能蒙蔽证券从业人员的双眼,某资深行业人员曾直截地向股民们发表“公开信”:可别指望靠这只股票赚钱!点此查看资本眼中的跨境企业鄙视链

WarbyParker方表示凭借30亿美元的估值可能扭转目前利润下滑的颓势、实现收入增长超600%的“小目标”、超越当前统领眼镜市场的一把手,VisionSource。处在“上帝视角”的证券、投行却给出不超过6亿美元的股票估值,用“前途未卜”一词来形容WarbyParker可以说是再合适不过。

了解相关的细分市场和消费者习惯,才能让你在未来的市场选择中不至于晕头转向。【点击这里】报名参与11月19日—21日的2021年中国南通跨境电商选品博览会。

WarbyParker在眼镜睛市场上的知名度自然是不在话下,但在高度分散的眼镜市场上却保持着极少的份额,雪上加霜的是,比起网购,消费者更习惯或者说倾向于在线下实体店购买。

事与愿违

WarbyParker早在2010年就将旗下产品“搬运上网”,眼镜这个市场的特殊性使得“早起”的WarbyParker并不像剃须刀Harry’s、环保鞋履Allbirds般大放异彩。从眼镜及相关产品在线上渠道的销量表现上看,也能得到印证,对于眼镜这类需要“对症下药”的产品,消费者还是更愿意在实体店而非线上购买。点此查看更多独立站大卖成功案例

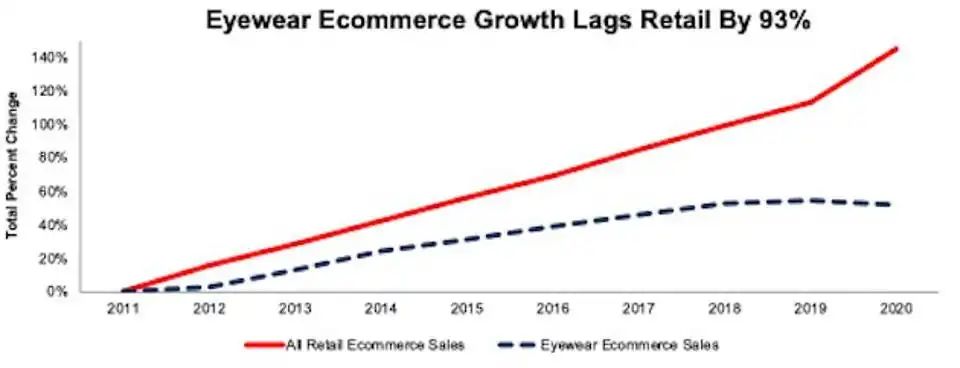

在过去的5年时间里,就线上销售额来看,眼镜的年复合增长率仅为4%,而整个线上市场的年复合增长率为18%(见下图)。2020年,眼镜的线上销售额占美国眼镜市场总销售额的4%,约15亿美元。假设眼镜的线上市场是大幅落后于整体线上消费市场的趋势为真,那么WarbyParker将如何对爆棚的自信心给出合理解释呢?

(图源:NEWCONSTRUCTS, LLC)

"星星之火,难以燎原”

截至2020年,美国眼镜市场规模大致是350亿美元,预计到2028年,美国眼镜行业的年复合增长率为8.5%,许多投资者看重的是美国眼镜市场的“方兴未艾”而非WarbyParker本身。眼镜市场的本质是高度分散,许多小公司凭借独创性和号召力牢牢把持着这一庞大市场分支中的一隅,造就“绝对领域”,即使声势浩大如WarbyParker,也无法与之正面对打。

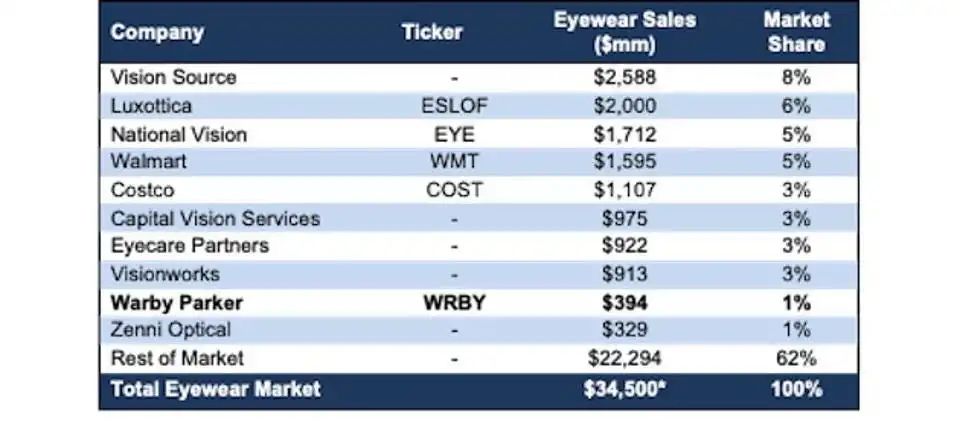

从下图可以看出,WarbyParker不仅在市占率上被VisionSource、Luxottica、NationalVision(EYE)、WalmartVision(WMT)、CostcoVision(COST)、VisionWorks吊打(仅占到1%),相比于NationalVision等以盈利能力见长的“友商”,WarbyParker的实体门店数量少的可怜,而实体店本身占到眼镜行业收入的大头,从这点来看,WarbyParker实体店“碎片化”这一短板明显,线上渠道发力又后劲不足,证券分析师调侃其市值“掺水”,也情有可原。

(图源:NEWCONSTRUCTS, LLC, *UnitedStates Eyewear sales in 2020)

虽然线上收入占到WarbyParker总收入的60%以上,但前文也提到过线上渠道本就存在局限性,眼镜本身不属于快消品的一种,消费者对于材质的选择和适配效果怀有更多的谨慎,而这些都需要在线下门店实际试用之后才能敲定,由此铸就的壁垒,正是WarbyParker寻求增长的突破口,实体店收入被线上收入吊打,这样的收入结构在眼镜行业也仅此一家,也就是WarbyParker。

从目前来看,WarbyParker迫切需要扩大实体门店的规模才有机会赶上“友商们”大步流星的残影,WarbyParker的关联决策者也认为实体店将会成为未来增长的关键。WarbyParker方表示,是否扩店很大程度上取决于现有门店营业收入、获客率的真实表现。

WarbyParker的142家线下实体门店分布在全美35个州,3家位于加拿大。与之形成强烈对比的是线下门店数量突破1205家的NationalVision,其数量多出WarbyParker 8倍之多!

换句话说,WarbyParker的线上营收已然触及行业“天花板”,再“无利”可图。

短板不只有扩店而已……

WarbyParker经过不懈努力终成家喻户晓眼镜品牌,但透过营销这面滤镜,消费者的普遍反馈却是缺乏差异性。从购物体验上来看,WarbyParker的确为了填补线上与实体体验上的体感差异做出了极大的让步:允许消费者一次性挑选5副镜框进行试戴,且支持免费退换弃购的款式。这一政策一方面会加重品牌方的经营风险,另一方面使得消费者无需在选购产品上少了一份谨慎,多了一丝不屑,再者,这一风险与机遇并存的经营策略并不是WarbyParker独有,ZenniOptical作为友商之一已经正式推出"虚拟试戴"服务,使得消费者通过简单地上传照片即可得到自己佩戴眼镜后的虚拟效果图,即为品牌方节省下实物往返消费者与仓库之间邮费,消费者也无需为试错成本伤神,两全其美。在这方面,WarbyParker还需向同行看齐。

另外,从WarbyParker披露的财报数据来看,运营费用占比较大,但与之形成反差的是收益,WarbyParker对消费者的“体贴”并未转化成直接收益,反而让其负重前行。销售、行政以及一般性支出的占比从2018年的69%增至2020年的73%,而总的运营费用与收入的比值对比同一时期从109%增至114%。自2018年以来,WarbyParker收入的年复合增长率为20%,但利润却在走低。

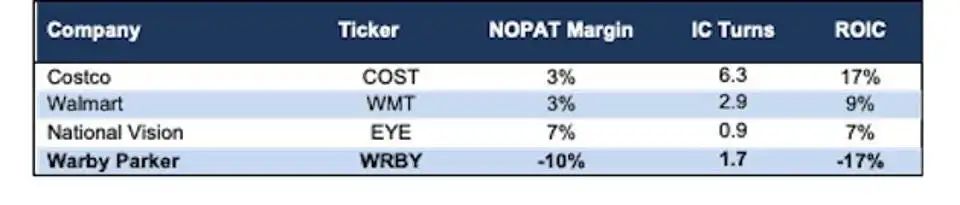

WarbyParker的税后净营业利润(NOPAT)从2019年的300万美元下降到2020年的-4000万美元。NOPAT利润率从2019年的1%下降到2020年的-10%,而投资资本周转率(衡量资产负债表效率的指标)在同一时期从1.8下降到1.7。投资回报率(ROIC)从2019年的2%降至2020年的-17%。种种数据,都不大乐观。

(图源:NEWCONSTRUCTS, LLC,WarbyParker Profitability Vs Public Peers*: Fiscal 2020)

眼镜市场作为高利润产品代表,一直以来却难见中国大卖的身影,这背后的原因似乎能从WarbyParker身上找到,如今的WarbyParker已经步入上市的倒计时,获资本“续命”的WarbyParker是否会将扩店提上日程,能否凭借新玩法突破自己设下的行业天花板进一步扩大线上营收呢?让子弹再飞一会儿。

关注小程序【谷哥运营宝典】,最新前沿资讯,精选运营技巧,头部大卖动态,你最感兴趣的话题,每日推送订阅更新。

(来源:谷哥运营宝典)

闽公网安备35020602003453号

闽公网安备35020602003453号