免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

今年9月,拼多多出海项目TEMU刚上线时,本以为还是会像过往那些“新平台”,白驹过隙热闹那么一阵子,也就没有太多关注,或者是抱着多高的期望。毕竟,上一个传言跟拼多多有千丝万缕联系的跨境平台VOVA,也才挂了没多久。

但最近几周,国内外媒体、消费市场骤然而起的对于TEMU铺天盖地的吹捧、质疑,再次把TEMU拉回到聚光灯下,结合其近期在美国应用市场的下载数据、平台整体的GMV趋势,突然联想起当年在京东、淘宝两大巨头夹缝中崛起,杀得大家措手不及的那个熟悉身影。

今天的TEMU,显然比当初那个在国内电商市场“空手夺白刃”的拼多多,有着更财大气粗的底气,也有更丰富的经验加持。但市场变了天地,牌桌也换了对手,所谓优势加持下的“低价”玩法,TEMU到底能有多大胜算?

01 一刀砍向SHEIN,一刀砍向亚马逊?

上线两个月,完成9000万美元的GMV,TEMU正以始料未及的速度,大踏步的朝着原定年底GMV3-5亿美元的目标迈进。

TEMU正用熟悉的方式实现这一切。

一面积极整合供应链,另一面拼命烧钱在市场端推广裂变。而这两者又共同指向一个核心——低价策略。

早前有媒体报道,针对服装类目,TEMU希望撬动SHEIN一批供应商为其供货,尽管SHEIN已经严禁其旗下供应商与TEMU合作,但还是不断传出有供应商以各种方式迂回为TEMU供应产品。

一位接近TEMU的SHEIN供应商表示,TEMU针对服装类供应商,开出的条件并没有外界想的那么诱人。“给TEMU供货,得提前备货,并且TEMU的价格不稳定,且体量和利润也不如SHEIN,所以我们目前还持观望态度。”

其透露,为SHEIN供货的利润率更高,基本能达到30%左右,而TEMU的利润率只有10%-20%,有些甚至低于10%。TEMU的优势在于平均15天的账期,SHEIN的账期因人而异。资料显示,目前SHEIN合作的4000+家工厂,平均账期在7-10天。更有传言,SHEIN早期与工厂的合作模式,是提前将预付款全款结清,没有账期。但网上也不乏有供应商吐槽SHEIN账期久的声音。

业内人士表示,账期的长短,也是视供应商自身的规模、合作方式具体来谈的。总体来说,SHEIN的供应商多是中大型的工厂,抗风险能力比较强。而TEMU的供应商,可能中型的工厂居多,对资金流要求较高,所以TEMU平均15天的账期吸引更多的是SHEIN供应商中规模不大的那些。

挖SHEIN供应商或许只是TEMU整合供应链的冰山一角。知情人士透露,TEMU招商团队,还剑指亚马逊各个类目BSR榜单前100,大力招募能提供同款产品的供应商。据悉,目前TEMU的入驻商家数量近3万个,某些类目已经招满,时下TEMU的招商以男装、箱包、母婴用品、办公用品等为主。

市场端的烧钱推广裂变,算是TEMU先天的优势。据媒体报道,仅今年九月份TEMU的广告投放预算就达到了10亿人民币,未来一年TEMU广告投放预算会超过70亿。

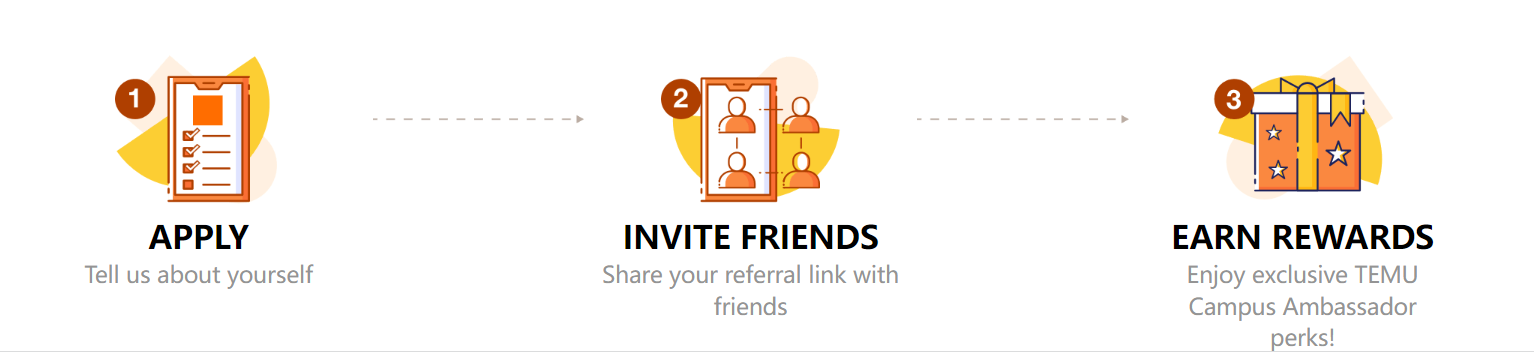

在网站的拉新、裂变、大促营销层面,TEMU先后推出新人购、注册七折券、新用户包邮、用户前三笔订单30%折扣和包邮等。值得一提的还有跟国内拼多多砍一刀如出一辙的“Referral Bonus”(推荐奖金)拉人头奖励——邀请一位新用户注册,双方享受40%折扣;邀请两位新用户注册,可免费获得耳机、无人机等礼品;邀请五位新用户注册,可领取20美元现金。

黑五大促,所有订单免费配送,90天内免费退货

配送延误返5刀

学生专属折扣 85折

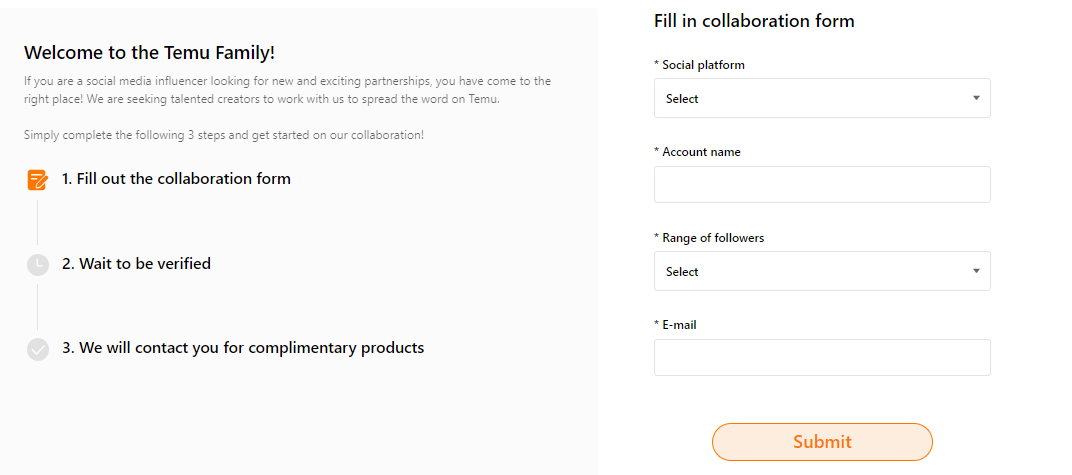

影响者招募

在校园里安插“纳新大使”,类似地推模式。推荐人将获得包括3%佣金回扣、免费赠送小礼物的权限以及专属活动的入场资格。

TEMU这一系列拉新、裂变的玩法,海外消费者是否买单呢?

起码从当前的总体数据和社媒反馈来说,效果显著。社交媒体上,不少用户表示已经获得了拉新的现金奖励。10月中旬TEMU在美国App Store免费购物应用单日下载量一度超越亚马逊、SHEIN登顶榜首。

02 如何逃脱“低价”困境

低价的吸引力,放之全世界都行之有效。但平台如何能在保证产品质量,又不违背商业规律的情况下,持续输出低价产品?

在电商平台交易链条中,供应链——平台——消费者是最主要的三个参与角色,要想最终呈现给消费者低价,正常就是要在供应链和平台端压缩成本。如果要求更极致的低价,可能需要供应链和平台一方或多方亏损补贴,甚至将成本反噬到消费者身上。而在实际操作中,新平台前期往往要靠这种极致的低价才能对消费者产生足够的吸引。

回顾国内电商平台这种极致的低价玩法,无外乎三点:商家赔本冲量、平台补贴、产品参数调整。但这其中后两者是被诟病最多的。

以国内电商平台补贴为例,可能在平台抢占到一定市场份额后,玩法开始越来越复杂,套路越来越多,消费者真正到手的优惠却越来越少。诸如提价后再降价、玩文字游戏、流氓式营销等,都是基本操作,将消费者玩弄于股掌之间。

而产品参数调整,说白了就是通过以次充好、以假乱真、缺斤短两等方式误导消费者,甚至有些大牌也会搞出“电商专供款”。国内消费者似乎都已经习惯了各种套路,甚至在网上编排一个个段子,戏谑自己买的劣质产品。“某夕夕版”一度成为一个劣质产品的形容词。但无论是的流氓欺诈式营销,还是以次充好的做法,放之于海外市场,在更敏感且懂维权的欧美消费者面前,或许会带来更高的维护成本。

打着低价旗号杀入跨境行业的平台,TEMU不是第一个,速卖通、Wish、包括SHEIN都曾是低价的先驱。

速卖通,不能说它的低价策略不成功,但其一开始面向的就是巴西、俄罗斯这些发展中国家,始终也没能在欧美打入主流,显然它不会是TEMU想要模仿的对象。

以美版拼多多著称的Wish,其平台上中国卖家一度超过80%。面向下沉市场的低价的策略让Wish短时间内黑马一般迅速崛起,那些年与亚马逊、eBay、速卖通一并被称为“四大主流跨境电商平台”,但最终也是低价将其推向了“劣币驱逐良币”的深渊。

几乎所有主打低价的平台都陷入一种恶性循环,即平台低价策略收割流量——商家追逐流量入驻平台——低价策略产品质量无保证——买家声讨——平台制裁卖家——卖家声讨——欺诈性买家滋生——平台用户大量流失——平台陷入恶性循环。

健康的低价策略,需要各个环节紧扣,但凡一个环节出错,可能就会产生多米诺般的效应,满盘皆输。

SHEIN的低价逻辑,算是较为健康的。其核心则是对供应链的极致把控。SHEIN代表平台也代表品牌,深度参与到产品的生产及后续的物流调配之中,从产品原材料到产品设计、生产成本、生产周期再到物流效率,SHEIN强势一把抓。极致压缩成本的同时,也加快了产品的上新速度。

TEMU的自营模式与SHEIN如出一辙。直营模式很大程度上解决了“低价策略”下,产品品质难以控制的局面,一个统一的标准下,也容易让消费者形成对于品牌的统一认知。如此一来,基本可以杜绝,卖家因为利润问题而偷工减料,影响用户体验,损害品牌形象的行为。此前Wish推出的自营计划,大概也是为了达成这样的效果,但却被卖家诟病“与三方卖家争利”。

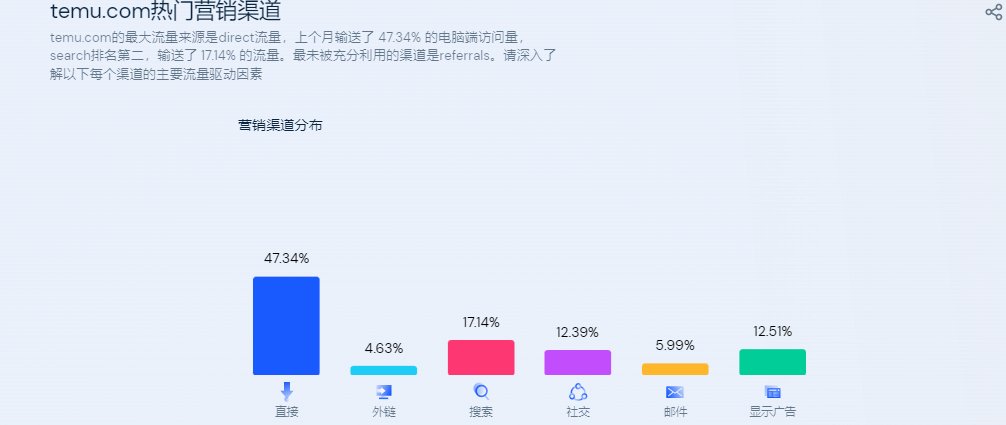

模式可以学习,但今时不同往日,TEMU面对的还有比当初SHEIN崛起时贵近十倍的流量成本。根据similarweb数据显示,TEMU.com搜索流量和社交流量来源占近30%。其中社交流量中,Facebook是最大的流量来源,占69.06%,其次是YouTube和Instagram。

如此高额流量成本之下,我们对于TEMU不免产生疑问:70亿能烧多久?补贴红利结束后,TEMU靠什么持续吸引增量用户,靠什么吸引更多商家入驻?

03 TEMU的终极目标

挖SHEIN管理层,撬SHEIN的供应商,就连诸多经营模式都与SHEIN如出一辙。以至于不少人误解SHEIN才是TEMU的竞对,实际上两者根本就是两条不同的赛道。

SHEIN在快时尚垂直领域深耕,TEMU则一定是百货路线全面开花。尽管两者在服装品类上会有一定的重叠,但SHEIN体量过于庞大,也没有人可能再用SHEIN的方式打败SHEIN。

既然是百货路线,又大力招揽亚马逊BSR榜单产品的供应商,那TEMU是否就是对标亚马逊?其实也不然。

TEMU目前是自营为主,尽管之前也传出过开放第三方店铺入驻,但起码目前为止还没有更多进展。而亚马逊则是自营+第三方卖家入驻的模式,2022年第二季度亚马逊第三方卖家销售额创造新高达,占总销售额的57%,所以未来亚马逊一定还会大力扶持第三方卖家成长。

此外,两者主要面向的消费群体也不同。TEMU定位下沉市场,主打低价产品,而亚马逊则是面向中高端消费者。所以未来很长一段时间内,两者并不会发生太多的正面竞争。但随着亚马逊算法的不断更迭,政策更新,以往靠铺货、低价产品起家的卖家会大量的溢出,对于这类卖家而言,TEMU或许是个不错的去处。当然,这样的机会对于跨境独立站中溢出的大量站群卖家也同样适用。不过,从TEMU寻找亚马逊BSR前一百产品的供应商层面也可以看出,TEMU重视的是产品本身,弱化所谓的运营。所以溢出的那些卖家中,有核心供应链的更占优势。

TEMU学习SHEIN也好,研究亚马逊也罢,在我看来,并非要对标谁,可能单纯的就是集百家武功之所长,以便快速的在海外市场找的一个新的定位,深入消费者认知。

以国内电商市场为例,经过多年的市场教育,国内电商消费者实际上已经潜移默化的形成了一些消费惯性。比如,购买电子产品或家电会习惯性的上京东;购买服装或其他杂货,会习惯性的上淘宝;想买9.9元十双袜子或者其他极致低价小商品,就习惯性的上拼多多下单了。

而这个新定位,就像最初的拼多多,大量的用户,来自于增量市场。包括刚刚有购买能力的青少年人群,也包括未曾接触过线上购物的老年人群等。当然TEMU也会在存量市场内,吸纳其他平台、渠道中与其目标客群重叠的用户,这里面既可能有SHEIN、亚马逊、各类垂类独立站,也会包括线下的各种零售渠道。

江湖永远没有定论,当初京东、淘宝两座大山夹缝中能长出拼多多,而后这三者鼎立局面里,又能杀出抖音等社交电商。按此规律,或许TEMU未来也会受到来自TikTok小店为代表的社交电商的冲击。又或许,TEMU本身玩的就是比现存所有电商更高阶的模式。根据雨果跨境近期报道,TEMU的低价策略似乎开始有了一些新的调整,商品价格打折力度悄悄下降,产品的价格已经逐渐的向亚马逊、SHEIN看齐。我们也期待TEMU在收缩低价策略后,能有更多的探索和创新,带领更多的中国制造、品牌、平台走向全球。

封面图源:图虫创意

(来源:张毅)