免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-10-07 17:20

01

政策背景与核心要求

2025年,国家税务总局连续出台两项关键政策,标志着跨境电商税务监管进入全新阶段:以数治税时代已来临

1、《国家税务总局2025年15号公告》,要求互联网平台企业(包括境外电商平台)向税务部门推送平台内经营者的名称、收入及订单数量等数据。

2、《国家税务总局2025年17号公告》,涉及到以代理,包括以市场采购贸易(1039模式)、外贸综合服务等方式代理出口货物的企业,在预缴申报时应同步报送实际委托出口方基础信息和出口金额情况。企业未准确报送实际委托出口方基础信息和出口金额的,应作为自营方式由该企业承担相应出口金额应申报缴纳的企业所得税。实际委托出口方是指出口货物的实际生产销售单位。规定代理报关企业需向税务部门报送实际委托方的出口信息(包括企业名称、出口金额),未准确报送者需承担25%的企业所得税。

政策将于2025年10月起正式实施,要求企业报送第三季度(7-9月)数据,税务部门将通过平台、报关行、企业申报三方数据交叉验证,确保合规性。

02

税务稽查数据来源与监管机制

税务部门通过三大渠道获取数据,构建全链条监管网络:

平台数据推送:境外电商平台需同步卖家经营数据;

报关数据对接:代理报关企业需报送委托方详细信息;

企业自主申报:纳税人按常规流程进行税务申报。

税务系统将自动比对多源数据,识别差异项并触发预警。历史数据虽暂不追溯,但10月后若仍存在不合规操作,可能引发历史业务稽查。

03

典型违规场景与风险分析

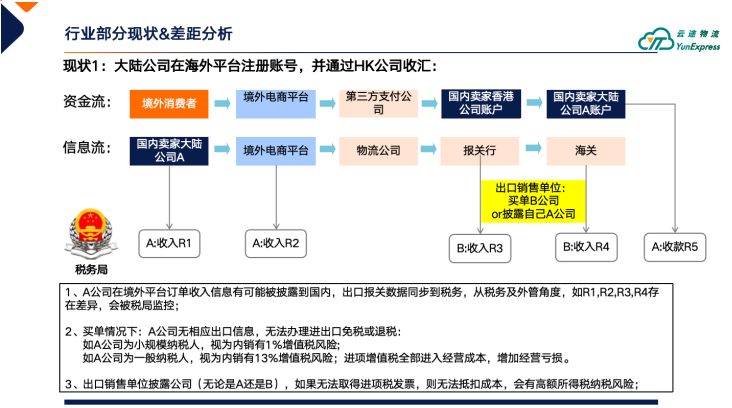

场景一:大陆公司运营、香港公司收款

风险点:

1、出口报关抬头与收款主体不一致,导致数据无法匹配;

2、若出口环节采用“买单报关”(即借用第三方抬头),可能被认定为内销:

3、小规模纳税人:按1%补缴增值税;

4、一般纳税人:按13%补缴增值税,并承担25%企业所得税。

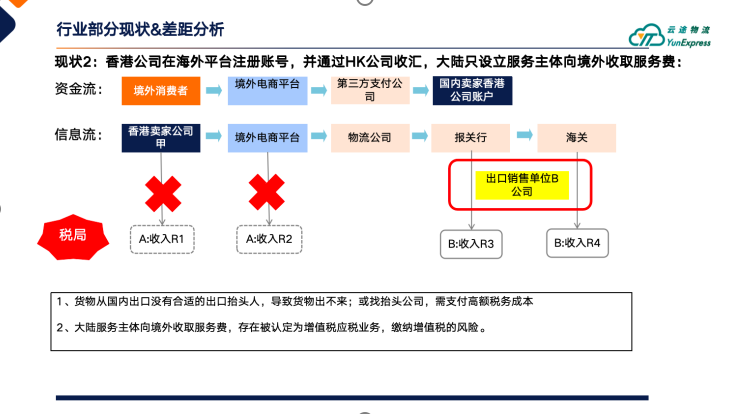

场景二:香港公司运营、大陆公司收取服务费

风险点:

1、货物出口无合规报关抬头,面临高额税负转嫁(代理方可能要求承担38%综合税负);

2、大陆公司收取的服务费需缴纳增值税,存在应税认定风险。

04

出口卖家重点关注流程和雷区

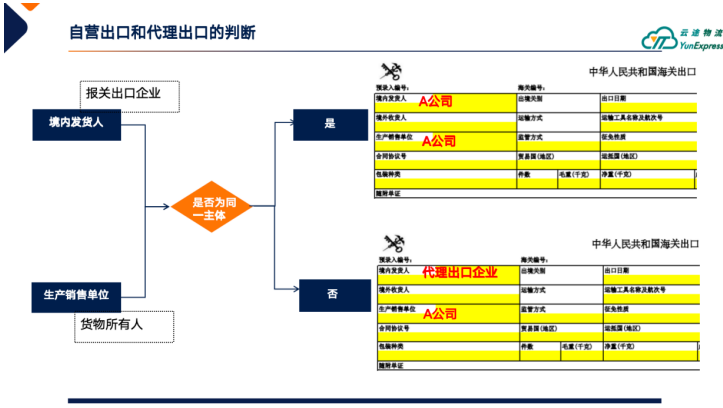

1、根据报关单结构,出口模式可分为以下两类:

①自营出口模式:境内发货人与生产销售单位保持一致;企业以自身名义完成全流程出口操作。

②代理出口模式:境内发货人与生产销售单位不一致;代理企业代表委托方进行出口报关。

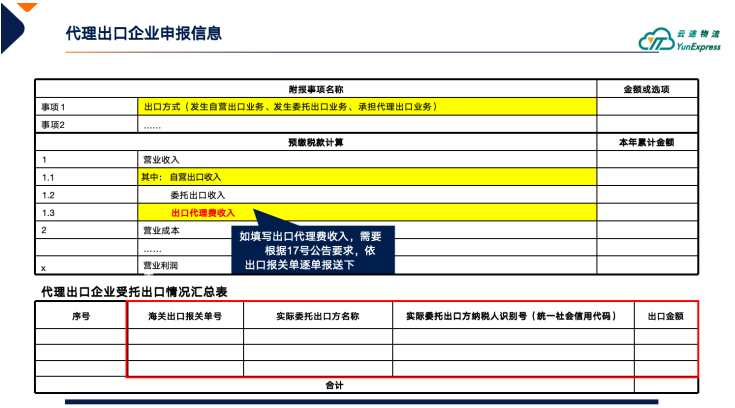

2、代理出口企业的税务申报义务

代理出口企业需履行以下信息披露责任:向税务机关申报代理服务收入金额;同步披露受托出口业务的报关单号、委托方统一社会信用代码及出口金额;税务机关将依据披露数据与企业实际缴税情况进行交叉比对审核。

3、历史数据追溯与风险预警机制

政策执行时间节点:2025年第三季度前的历史数据暂无需补报;2025年10月1日后若仍未合规申报,可能触发历史业务稽查。

税务预警系统:海关与税务部门设立申报数据阈值;系统自动监测异常申报行为并发出预警。

4、合规申报核心要求

企业应按照实际收款金额进行税务申报。税务机关将通过以下数据源进行比对验证:海关推送的出口报关数据;企业自主申报的税务数据;电商平台提供的交易数据。

5、税务成本结构分析

(偏完美,没有任何附加税的情况下)

①企业所得税

年利润≤300万元:税率5%;年利润>300万元:税率25%。

②增值税

小规模纳税人:征收率1%;一般纳税人:税率13%;季度收入≤30万元免征增值税。

确保申报数据与实际经营情况一致;代理出口企业需完整披露委托方信息;关注税务系统预警指标,及时调整申报策略;10月1日后需严格按新规执行,避免历史数据稽查风险。

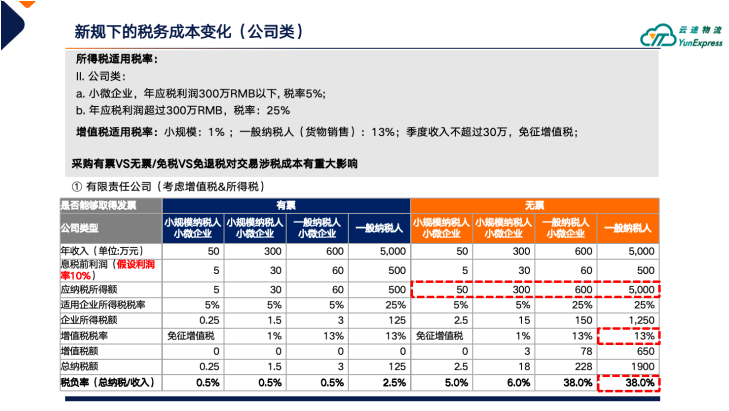

6、有票与无票采购的税负率分析

基于当前电商行业的税务实践,现对不同采购场景下的税负率进行对比分析(注:以下分析未计入附加税率,为理想状态下的测算值):

①公司类市场主体税负对比

无票采购场景:一般纳税人综合税负率高达38%

有票采购场景:一般纳税人综合税负率可降至2.5%

结论:企业应优先选择能够提供增值税专用发票的供应商进行合作

②个体工商户税负对比

所得税适用超额累进税率,最高税率为35%

无票采购场景:一般纳税人综合税负率最高达47%

有票采购场景:一般纳税人综合税负率仅为2.73%

结论:有票采购可显著优化税负成本

05

核定征收政策现状

近期与深圳及其他地区税务机关的沟通显示:核定征收审批标准日趋严格,准入口径明显收紧,少数企业仍成功申请到核定征收资格,建议企业结合自身实际情况,与属地税务机关深入沟通后尝试申请。

06

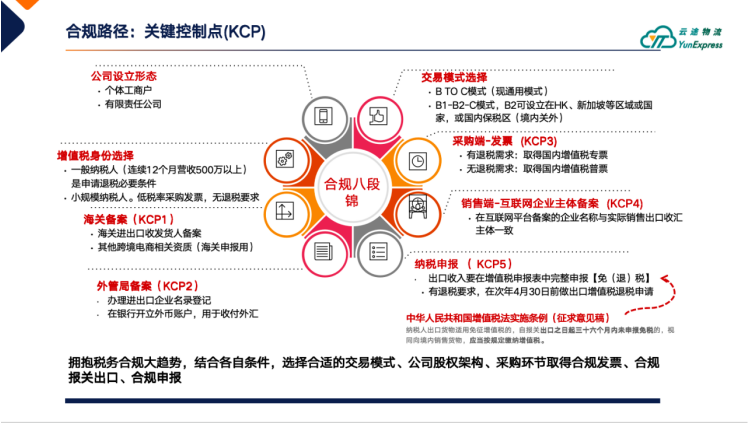

合规“八段锦”

为实现跨境电商出口业务的合规化转型,企业需要系统性地完成以下八个核心环节的构建:

①主体资格确立

- 根据业务规模选择注册个体工商户或有限责任公司

- 综合考虑税务成本、法律责任及业务扩展需求

②增值税身份选择

- 一般纳税人:

- 适用条件:连续12个月营业收入达到500万元以上

- 核心优势:具备出口退税资格

- 小规模纳税人:

- 业务限制:仅可申请出口免税,不可办理退税

- 适用场景:业务规模较小且无退税需求的企业

③海关资质备案

- 基础资质:办理进出口收发货人备案(适用于0110一般贸易模式)

- 专项资质:申请跨境电商企业备案(适用于9610/9710/9810模式)

- 选择依据:根据实际业务采用的报关方式确定备案类型

④外汇管理登记

- 完成进出口企业名录登记

- 开立专用外汇账户

- 建立规范的外汇收款流程

⑤交易模式确定

- 根据客户类型选择B2C、B2B或BBC模式

- 确保业务模式与报关方式相匹配

⑥采购发票管理

- 有退税需求:必须取得增值税专用发票

- 无退税需求:至少取得普通发票

- 建立规范的进项票据管理制度

⑦收汇主体统一

- 确保收款主体与报关主体完全一致

- 建立资金流与货物流的对应关系

⑧税收优惠申请

- 在完成合规出口申报后

- 及时向税务机关申请免税或退税待遇

07

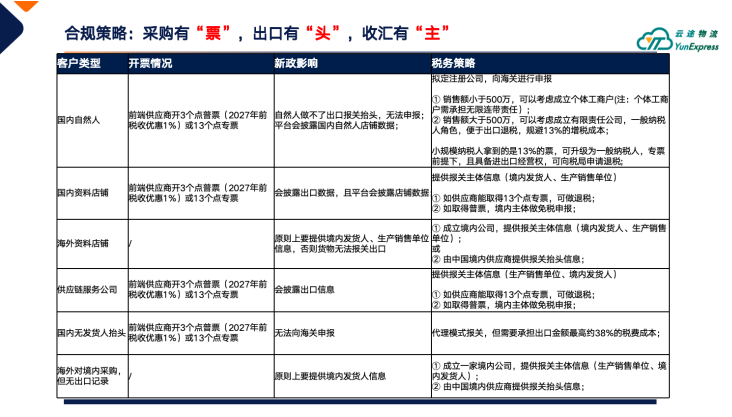

差异化合规策略实施

(基于云途物流的客户类型)

1、国内自然人经营者

- 现状分析:自然人无法作为出口报关主体

- 解决方案:注册市场主体(公司或个体工商户)

- 选择标准:根据业务规模确定合适的主体类型

2、各类企业主体

- 适用范围:国内店铺、海外店铺及供应链服务公司

- 核心要求:提供合规的报关主体(境内发货人+生产销售单位)

- 必备条件:取得合法有效的进项发票

3、特殊情形处理

- 无报关抬头企业:需承担高达38%的综合税负(企业所得税25%+增值税13%)

- 境外采购境内发货:必须指定或设立境内公司完成合规申报

08

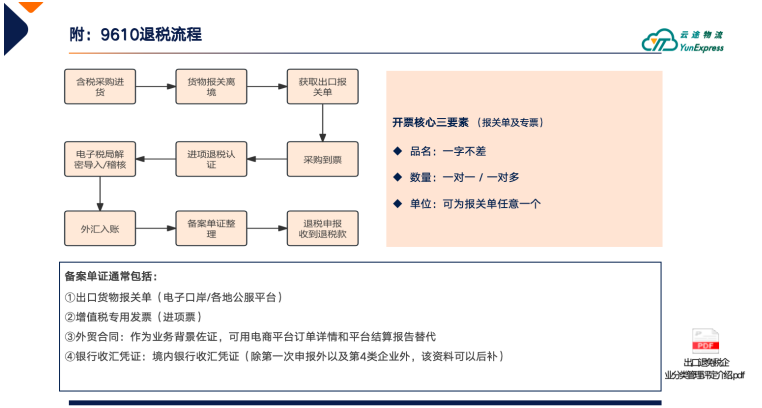

9610出口退税操作流程

1、前期准备

- 完成含税采购并取得增值税专用发票

- 办理合规报关手续并获得报关单

2、单证核对

- 品名:必须与报关单完全一致

- 数量:支持多张发票对应单张报关单

- 单位:可匹配报关单中任意计量单位

3、退税办理

- 资质分级:

- 一至三类企业:享受先退税后收汇政策

- 四类企业:实行先收汇后退税管理

- 资料准备:

- 出口报关单

- 增值税专用发票

- 外贸合同

- 银行收汇凭证

4、属地化调整

- 各地方税务机关执行细则存在差异

- 需根据属地要求调整单证准备方案

总结:企业应严格遵循"采购有票、出口有头、收汇有主"的基本原则,确保各项业务环节符合监管要求,建立完善的合规体系,为跨境电商业务的可持续发展奠定坚实基础。

↓加入税务合规讨论群↓

文/雨果跨境 封面/图虫创意

封面来源/图虫创意

(来源:雨果跨境编辑部)

闽公网安备35020602003453号

闽公网安备35020602003453号