免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-07-08 11:41

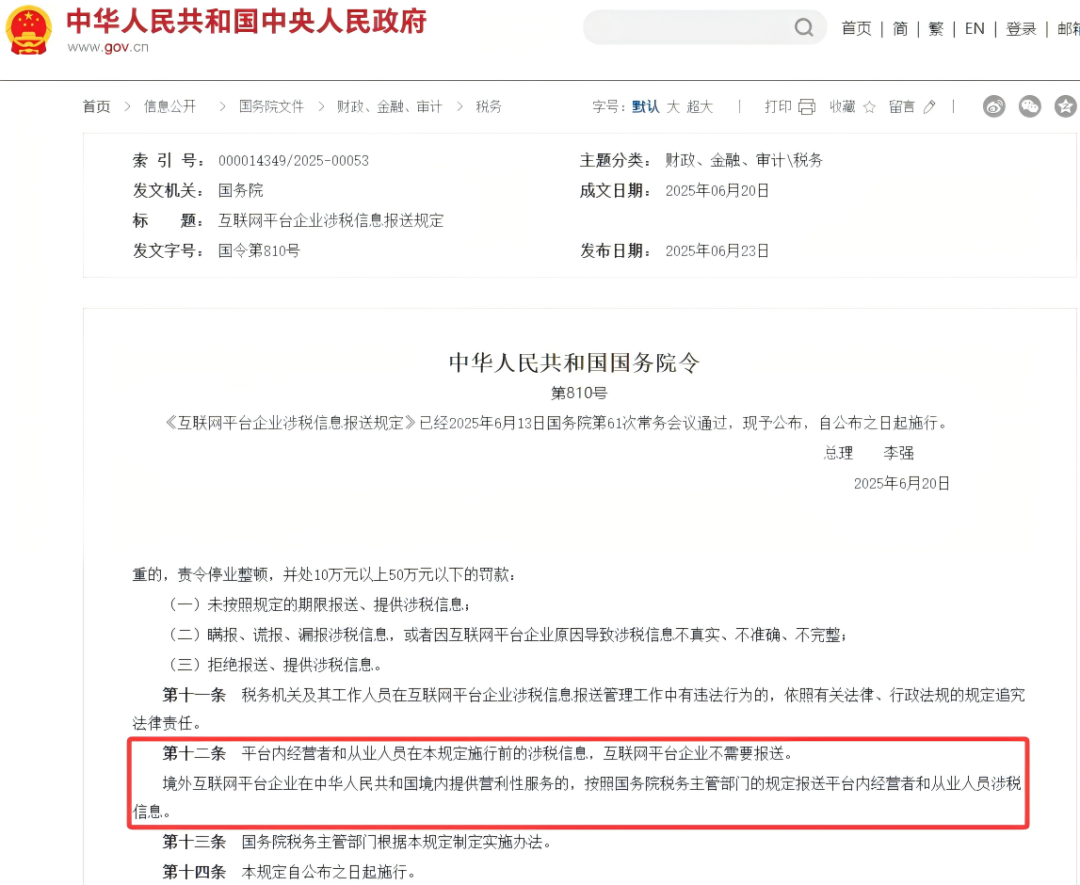

近期,想必大家都被国家税务总局新出台的公告刷屏了。

虽然在6月20日发布的《互联网平台企业涉税信息报送规定》中,仅有第十二条的内容与境外互联网平台企业有一定的关联,并且各位跨境电商老板们还可能心存侥幸:

第十二条 平台内经营者和从业人员在本规定施行前的涉税信息,互联网平台企业不需要报送。

境外互联网平台企业在中华人民共和国境内提供营利性服务的,按照国务院税务主管部门的规定报送平台内经营者和从业人员涉税信息。

但就在6月26日,针对此前规定更详细的解释现已公布。对此,跨境电商合规也将正式进入“显微镜时代”!

今天,我们就为各位卖家朋友深入解读这些新规,以及它们可能会产生哪些实际的影响。

(图片来源:中华人民共和国中央人民政府)

一、新规的核心要点

(1)境外互联网平台企业的定义

根据《国家税务总局关于互联网平台企业报送涉税信息有关事项的公告》,境外互联网平台企业是指:

依照外国(地区)法律成立,通过境外域名,为平台内的境内经营者和从业人员、或者境内购买方,开展网络交易活动,提供网络经营场所、交易撮合、信息发布等营利性服务的法人或非法人组织。

简而言之,根据该规定,有两点核心的关注点。一是只要平台在境外成立且域名也在境外;二是为国内的经营者和从业人员提供网络经营场所、交易撮合等营利性服务的法人或非法人组织,均属于被监管的范畴。实际上,此次新规涵盖了目前所有的跨境电商平台。

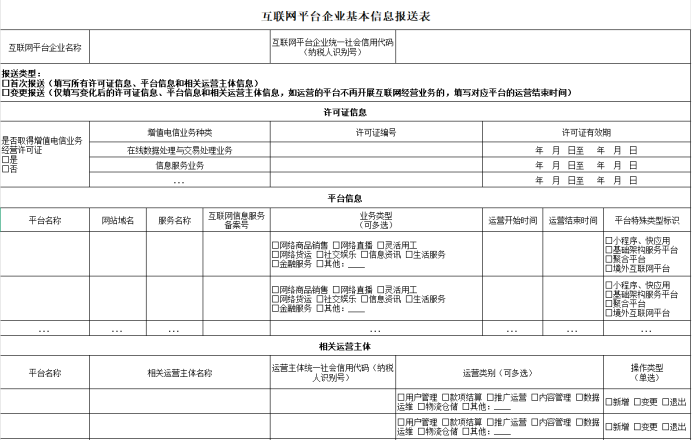

(2)报送主体的分类

下面我们将以列表形式,简单展示目前主流跨境电商平台报送主体信息的责任方:

注:ICP证为增值电信业务经营许可证。

(图片来源:自制)

需要特别注意的是亚马逊。尽管很多人误认为亚马逊已退出中国市场,但实际上亚马逊只是关闭了境内零售电商业务,其跨境电商服务业务仍在扩张,其北京公司持有ICP证主体并在境内实际运营“全球开店”业务,完全符合新规中的第一条第一款,而体量也决定了亚马逊必将是着重监管的平台。

(3)报送信息的内容

针对境外的平台企业,需要报送的信息主要包括两方面:

平台内中国境外经营者和从业人员涉税信息,具体包括:中国境外商家的纳税人识别号(或姓名和身份证等信息,对于无国内证照的商家);收入数据,如销售无形资产/服务的收入总额、退款金额、交易/订单数量等。

这里存在一个特别条款,如果平台内单个境内购买方季度累计交易净额不超过5000元,境外互联网平台企业可暂不报送收入信息。对于境外平台,平台内的经营者和从业人员身份信息也是不需要报送的。

(图片来源:中华人民共和国中央人民政府)

二、新规的紧迫性与合规要求

1、报送时间

新规要求:境外互联网平台企业必须在7月30日前,向主管税务机关报送基本信息,并在10月31日前首次提交2025年第三季度的收入信息。

2、违规后果

对于拒绝、未按规定时间报送,或瞒报、谎报、漏报信息的跨境平台,税务机关将责令限期改正,并可能处以高额罚款。

虽然本次公告主要针对平台方,也就是卖家实际上是没有报送义务的,但平台报送的信息将直接影响跨境卖家的税务处理。一旦平台端报送了相关收入信息,税务机关将对企业的境外收入进行核定和征税税款。

三、跨境卖家的应对策略

(1)完善税务合规流程

跨境卖家需要尽快与专业税务顾问(如:沙之星跨境)合作,梳理自身的税务合规流程。确保所有收入、成本和费用的记录准确无误,并符合中国的税法要求。

(2)调整业务模式

如果跨境卖家的业务模式存在税务风险,例如通过个人账户收款或未正确申报收入,需要及时调整。考虑通过合法的公司账户进行交易,并确保所有交易都有完整的记录和凭证。

(3)加强与平台的沟通

跨境卖家应密切关注平台方的公告和通知,了解平台的报送计划和时间表。同时,与平台保持良好沟通,确保自身利益得到保障。

(4)关注政策动态

税务政策可能随时调整,跨境卖家需要持续关注国家税务总局的最新公告和解读,及时调整自身的税务策略。

四、结语

跨境电商的税务合规已经进入“显微镜时代”,新规的出台意味着税务监管更加严格。跨境卖家和平台方都需要高度重视,积极应对。合规不仅是避免罚款和税务风险的需要,更是企业可持续发展的基础。

希望每一位跨境卖家都能抓住机遇,完善税务合规体系,迎接更加健康、有序的跨境电商市场环境。

(来源:Amy聊跨境)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。