免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-08-28 09:25

在日本电商市场蓬勃发展的当下,日本乐天(Rakuten)无疑是跨境卖家的热门选择之一。作为日本最大的电商平台之一,日本乐天拥有庞大的用户群体和强大的市场影响力。然而,税务合规是卖家在平台上运营时必须面对的重要课题。

一、关于日本市场

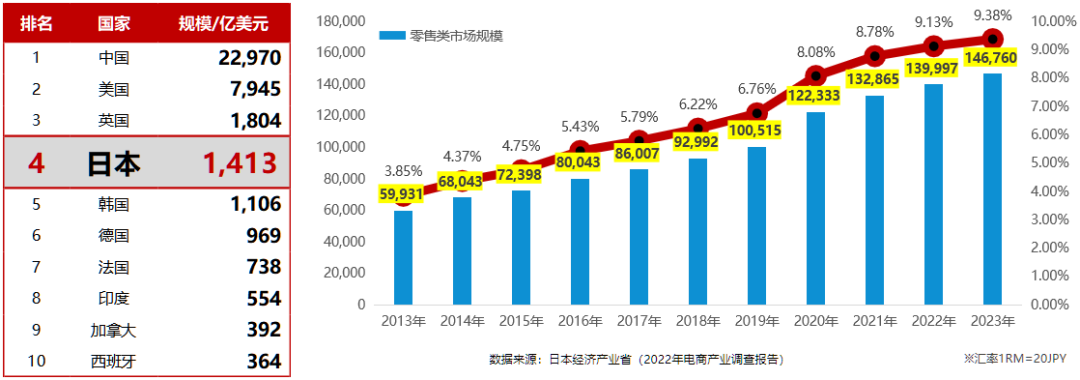

日本作为全球第四大电商市场,电商化进程增长迅速。

根据日本经济产业省-2022年电商产业调查报告,2023年日本电商市场规模达14兆6760亿日元(约7千亿人民币)。

(图片来源:日本乐天)

根据日本经济省2024年9月发布的电子商务市场调查,中国品牌在日本的三大优势品类:

1、生活家电(43%,约1300亿人民币)

2、家具&杂货(32%,约1180亿人民币)

3、服装配饰(23%,约1273亿人民币)

的电商化率最高可达43%,市场潜力巨大。

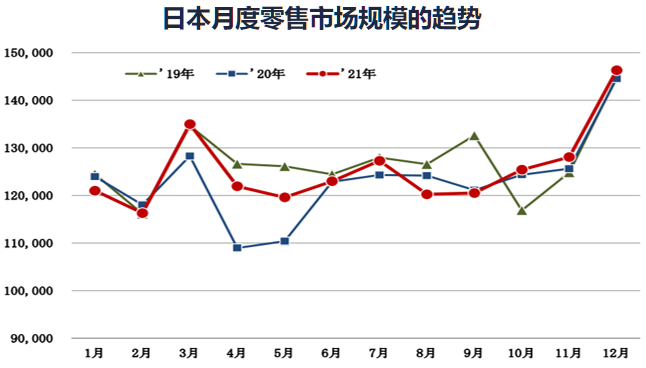

日本市场的消费节奏独具特色,3月的新生活(入学、入职、转勤)、7月的夏季奖金发放期间、9月的秋冬季上新以及12月的年末商战(冬季奖金、过年、圣诞节等)是重要的消费节点。把握这些节点,能够更好地制定营销策略,提升销售额。

(图片来源:日本乐天)

二、关于日本乐天及入驻

乐天集团成立于1997年2月7日,业务遍布30个国家和地区,拥有超18亿用户,覆盖超70个行业。

其核心竞争力在于乐天生态圈,通过整合乐天市场、乐天旅游、乐天市场调查部、乐天发展中心、乐天数据、乐天物流等多业务板块,形成了强大的用户粘性和流量优势。

(图片来源:日本乐天)

入驻第三方卖家(出店型)电商平台——日本乐天,是企业打开日本市场的起点。

日本乐天为入驻企业提供从前期咨询到后期运营的全程跟踪服务,包括运营策划辅助、店铺网页装修、以及资源整合等。而入驻评估主要从主体资质、运营能力、产品和服务品质三个维度进行考察。

(图片来源:日本乐天)

大陆企业日本乐天申请条件

开店方式A(一般卖家):

1. 主体资质

提交企业邓白氏商业信息报告+EBS征信报告(*卖家自行付费制作报告)。

- 不能为空壳公司

- 成立时间3年以上

- 资本金100w(*200万以上为佳)

- 员工规模人数40人以上(*企业名义雇佣员工即可)

- 日本市场月销售额500万日元以上(*可根据品类不同有所调整)

2. 运营经验

- 1年日本电商运营实际经验

- 提供日本站店铺链接,可选日本Amazon或日本独立站

- 所提供店铺主体信息必须显示与入驻企业一致或工商关联企业

- 5个sku以上

- 大部分产品评价在4.0以上

- 店铺评价4分以上

- 无刷单、无刷评

3. 财务方面

- 第一次缴纳费用时,需用申请店铺账号的主体公司的银行账号汇日元到日本乐天;

- 可接受pingpong收款(*店铺销售额只能回款到店铺主体公司公账)。

4. 其他

- 加入产品责任保险(*费用可参考乐天中国官网中开店费用部分)

(图片来源:日本乐天)

开店方式B(特殊申请):

针对知名品牌,100人以上大型公司/工厂。倘若入驻企业资质出色,品牌享有知名度,或者有其他很好的亮点,可以进行特殊申请。以下条件可做参考:

1. 是上市公司,或其关联公司;

2. 自有自主品牌,且在其他站点的类目排行头部。

若1,2都不符合,可考虑第三条开店方式

开店方式C(代理开店方式):

条件宽松,审核通过率高。日本乐天官方合作的代理运营商开店,可理解为在日本的担保公司。此开店方式,审核宽容,基本只要求有对应主体的电商经验即可,但是代理店需要在中间收取一定的费用。

此方式有一个好处是:

开店一年之后,无违规,业绩比较不错的情况下,可以有机会再次直接申请开店,由于有了乐天的运营经验,到时候审查会相对容易。

日本法人申请条件

日本法人申请条件如下:

1. 有实际的办公场所及实际的工作人员

2. 法人代表为日籍或永驻、或高度人才2号,或3年以上经营管理签证(不能是其他公司兼职,代表的社会保险需要在申请开店的公司名下缴纳)

3. 商品在已经有一定程度的备货(申请公司持有,已经在日本境内),符合日本相关规格已完成相关认证(比如电子产品/医疗器械类等)

4. 公司成立时间一年以上,有实际运营业绩,最好没有赤字(新公司基本很难通过)

如需进一步咨询,建议准备下列资料:

1. 公司謄本/登记簿(全部事項証明書)-三个月之内的最新版本

2. 公司法人代表身份证明(外国人の場合、在留カード/健康保险证---如果有需要涂黑my number)

3. 公司网页链接(如果有的情况下),目前的主营业务

4. 预计贩卖产品(是否符合日本规格,品牌的话是否有授权)

5. 公司所在楼照片,办公室照片

6. 前一年的决算书(暂时没有的话是什么原因)

7. 乐天银行法人账户

此外,食品需要额外的食品贩卖许可。

三、日本必备税务知识

(一)日本JCT是什么

日本JCT(Japanese Consumption Tax,日本消费税)是日本对商品和服务征收的一种间接税,类似于增值税(VAT)。它适用于在日本境内销售的商品、提供的服务以及进口商品。

(二)为什么跨境卖家需要注册日本JCT

日本税法规定:

1、基准期的销售额超过1000万日元,应纳税期需要注册并缴纳JCT。

2、基准期销售额未超过1000万日元,但卖家特定期间销售额和工资总额均分别超过1000万日元(即特定期间销售额1001万和工资支出总额为1001万日元),应纳税期就需要注册成为课税事业者。

3、注册资本超过1000万日元,且公司注册当年在日本销售,公司成立的这两年需要注册JCT。两年后,基准期销售额低于1000万日元,应纳税期可以申请成为免税事业者。

(三)日本JCT税率

日本消费税(JCT, Japanese Consumption Tax)的标准税率是10%,但有些商品和服务适用8%的优惠税率。具体如下:

(图片来源:Amy聊跨境)

四、专业建议

- 提前规划税务策略:在进入日本市场之前,卖家应充分了解日本的税务法规和市场要求,提前规划税务策略。

- 委托专业税务顾问:鉴于日本税务体系的复杂性,卖家可寻求专业税务顾问的帮助,进行税务筹划、申报及审计。

- 利用平台资源:日本乐天平台会为卖家提供入驻运营、活动引路和资源整合等方面的支持和指导,卖家应充分利用这些资源。

希望这篇文章能帮助您更好地了解日本乐天平台及税务知识,助力您的跨境电商业务顺利出海日本!

封面来源/图虫创意

(来源:Amy聊跨境)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号