免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2021-06-03 17:22

1v1特权资源对接

1v1特权资源对接  老板专属企业课堂

老板专属企业课堂  优选源头工厂名录

优选源头工厂名录  行业圈层人脉拓展

行业圈层人脉拓展  平台新政通道直连

平台新政通道直连  实时专属管家服务

实时专属管家服务

图片来源;卖家成长

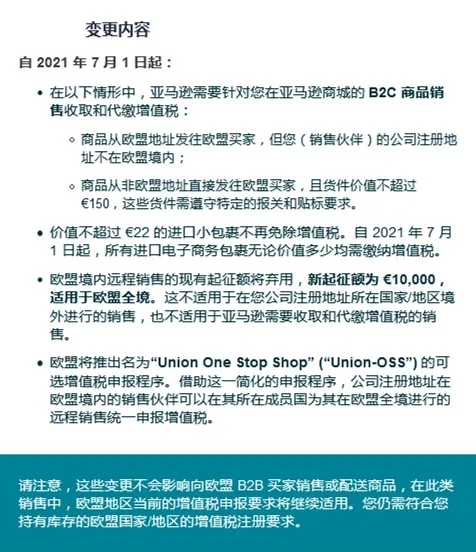

早在4月初,亚马逊官方就向卖家们发布了欧盟电子商务增值税变更通知的邮件,邮件中表明:从2021年7月1日起,27个欧盟国家/地区将实施增值税新规,亚马逊平台也将对发往欧盟的B2C订单进行代扣代缴增值税,新法规的施行不管是对FBA卖家,还是自配送卖家都会造成影响。

图片来源于网络

现在距离新法规生效的时间也越来越近,为了帮助卖家们更全面地了解欧盟电子商务增值税法规的变更内容,在往期解析文章的基础上(往期回顾请点击《亚马逊欧洲站点全面代缴VAT,20%增值税让卖家叫苦连天》)补充以下几点新变化。

图片来源于卖家成长

① 法国限制销售

欧盟境外(例如中国)自发货配送至法国的B2C订单,且货件价值>150欧元的商品销售将受到限制,即买家无法下单此类商品。

其他情况不会受到销售限制:

● 其他欧盟国家没有限制

● FBA/海外仓欧盟境内发货不受限制

● 欧盟境外自发货≤150欧元不受限制

② 法国限制销售的应对策略

先查看是否有从欧盟境外(例如中国)自发货到法国的商品,且这些商品的货件价值>150欧元,然后考虑是否将此类商品的配送方式转为FBA/海外仓。

图片来源于卖家成长

① 卖家为什么需要提供IOSS相关信息?

IOSS可以简化从非欧盟国家/地区,进口商品至欧盟内的清关及支付进口增值税的流程。欧盟境外自发货≤150欧元的B2C订单,将由亚马逊代扣代缴,无需在海关处缴纳进口增值税。

但海关需要通过卖家提供的IOSS相关信息,判断该包裹是否已经被代扣代缴,并决定是放行还是收取进口增值税。

② 如何获得IOSS相关信息?

● 确保一笔订单对应一个货件,不要将一个订单拆分为多个货件,或将多个订单合并为一个货件

● 确认平台是否已代扣代缴增值税。如果“订单详情”页有显示“Market Place Reder”,则表明此订单被代扣代缴。

● 向物流承运商提供以下信息:

IOSS编号(7月1日之后,在卖家平台的订单详情页面中显示)

正确的货件价值(≤ 150欧元)

订单编号

* 回顾往期关于IOSS的详细内容请点击《欧盟VAT大改革!亚马逊卖家必须知道的OSS与IOSS》

图片来源于卖家成长

① 德国取消税务副本

《德国增值税法》新修订案要求,2021年7月1日起,卖家须上传有效的德国欧盟增值税税号(即DE开头的欧盟税号)至卖家平台,否则将限制卖家在德国的销售权限。另外,卖家不再需要上传德国税务副本至卖家平台。

但2021年7月1日前,卖家仍需上传德国税务副本,以避免德国站点销售权限受限。

法案生效前,卖家需注意:

● 不可以提前删除德国税务副本。2021年7月1日之前,仍需要上传德国税务副本至卖家后台,切勿移除已经上传成功的德国税务副本,否则会被限制销售。

● 已有德国本地税号证书、欧盟税号证书、德国税务副本的卖家,需注意本地税号和欧盟税号是否仍在卖家后台显示为”已验证”。

● 对有意拓展德国市场,但还未拥有德国本地税号以及欧盟税号的卖家,需尽早准备注册并上传本地税号和欧盟税号

② 平台核查税务地址

从2021年7月1日起,德国税务局要求电商平台核查地址(其他国家站点暂时没有要求),此后亚马逊将定期进行地址核对,以及税号有效性的审查,如果审查出后台地址信息有问题,卖家可能面临封店风险。

地址核查具体要求如下:

● 税务地址信息核查,主要是核对卖家后台的公司名称和地址,是否与德国税号证书的信息一致。一般情况下,公司名称和地址应与营业执照一致,如果营业执照有更新,卖家后台也需要更新。

● 如果后台信息与税号证书基本一致,只是存在缩写或简写,基本都可以由人工审核通过。但差别太大,即使人工审核也无法通过,比如税号证书显示英文地址,而卖家后台填写拼音地址。

图片来源于卖家成长

Q:什么情况下,亚马逊会进行增值税代扣代缴?

A:以下两种情况亚马逊会进行增值税代扣代缴

① 商品从欧盟境内发往欧盟买家,但公司的注册地址不在欧盟境内(例如卖家用中国公司注册的亚马逊欧洲店铺)

② 商品从欧盟境外发往欧盟买家,且货件价值不超过150欧元(即低于150欧元的自发货)

Q:什么情况下,平台不进行代扣代缴?

A:两种情况下平台不会进行代扣代缴增值税

① B2B订单

② 商品从欧盟境外发往欧盟买家,且货件价值超过150欧元(即高于150欧元的自发货)

Q:7月1日后,卖家是否需要支付进口增值税?

A:对使用FBA/海外仓(欧盟境内发货)的卖家来说,进口增值税的缴纳义务没有变化,仍需要支付,但可以在销售增值税的申报环节退回或抵扣,部分欧盟成员国提供了进口增值税递延机制。

对使用MFN(欧盟境外发货)的卖家来说,被代扣代缴的订单不需要支付进口增值税,但需要在海关申报单中提供IOSS。如果货件价值不准确,或者未提供IOSS,则可能导致买家签收商品时,被要求支付额外的欧盟税费和关税。未被代扣代缴的订单,都由买家直接签收包裹(DDP完税交付),或者支付相关税金后签收包裹(DDU未完税交付)。

Q:所有销售到法国的订单,货件价值>150欧元,都将被限制销售吗?

A:不是,仅限制从欧盟境外自发货(MFN)至法国的B2C订单且货件价值>150欧元。如果使用欧盟境内库存(FBA/海外仓)配送此类B2C订单至法国,将被平台代扣代缴增值税,销售不受限。

Q:已经被代扣代缴的订单,被买家退货该如何处理?

A:如果被代扣代缴的订单获得部分或全额退款,亚马逊将负责向买家赔偿退款金额中的增值税部分,卖家的操作流程没有变化。通过“管理您的退货(MYR)”进行退款,仅向买家退还不含增值税的价格。

Q:中国卖家的增值税注册义务在7月1日后发生什么变化?

A:亚马逊的中国卖家,将被平台代扣代缴,所以不适用新的远程销售阈值(€10,000),只需要在库存所在国注册税号即可;

自建站的中国卖家,平台不会代扣代缴,既适用新的远程销售阈值,也需要在库存所在国注册税号。

①目的国未超过远程销售阈值,无需注册目的国税号

②目的国超过远程销售阈值,没有注册OSS,需要注册目的国税号

③目的国无库存、超过远程销售阈值,注册了OSS,无需注册目的国税号

④有库存的国家必须注册税号,无论是否注册了OSS

Q:7月1日后,中国卖家从波兰配送至德国的B2C订单,平台代扣代缴适用的是波兰税率,还是德国税率?

A:适用目的国税率代扣代缴,即德国税率。另外,卖家在波兰存放了库存,还需注册波兰税号。

* 卖家们如果想了解更多关于欧盟电商增值税变更的问题,可点击《关于欧盟电商增值税变更最全问答,卖家想知道的全在这!》查看,也可在评论区交流讨论。

(编辑:江同)

以上内容仅为作者本人观点,不代表雨果跨境立场。