免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-08-14 14:10

本文经授权转载自:增长工场

Shopee 母公司Sea交出了一份漂亮的财报,财报发布后,Sea美股收盘上涨19.07%。

财报显示,Sea二季度营收52.59亿美元,同比增长38.2%;净利润4.14亿美元,同比增长418.3%。

Shopee 二季度GMV为 298 亿美元,同比增长 28.2%;GAAP营收为38亿美元,同比增长33.7%;Shopee 调整后 EBITDA (税息折旧及摊销前利润)为 2.28亿美元,扭转了 2024 年第二季度 920 万美元的亏损。

Sea 董事长兼首席执行官Forrest Li表示,“公司已进入可同时追求增长机遇与提升盈利能力的阶段。”

但是,来自TikTok电商的竞争仍然不可小觑。根据 Momentum Works 和 Tabcut 联合发布的报告,2025 年上半年,TikTok Shop GMV在东南亚五大市场增长了93% 至 150% 。Shopee能平衡好增长与盈利吗?【更多东南亚市场最新动态,平台爆品玩法,关注出海东南亚卖家峰会,点击报名】

1.盈利背后,Shopee进入收割期

自2015年进入东南亚市场起,Shopee靠大量补贴砸流量,抢占用户和商家。高额的营销费用和低佣金策略,让Shopee连续多年亏损。

直到2024年,Shopee 的GMV达到1005亿美元,经调整EBITDA(税息折旧及摊销前利润)为1.6亿美元,首次实现年度盈利。

Shopee 是如何实现盈利的?

有一个数据很重要,Q2财报显示,核心市场收入(主要来自交易佣金和广告)同比增长46.2%至26亿美元,这远高于GMV的28.2%增幅,说明单笔交易变得更赚钱。

背后,是Shopee 交易佣金率一直在提升。

今年,Shopee 在东南亚市场多次上调卖家佣金,上涨幅度在1%-5%不等,同时在佣金费之外引进了新的平台服务费用。自 2025 年 7 月起,Shopee 对印度尼西亚、越南和马来西亚的卖家进行重大费用调整。

根据 The Wolf of Harcourt Street 的测算,此次新费率在印尼、越南和马来西亚共能为 Shopee 带来约 4.14 亿美元的年度新增收入,其中印尼约占 2.08 亿美元。

放在几年前,给商家涨价在激烈竞争的东南亚市场几乎难以想象,因为涨价往往意味着流量和卖家流失的风险。如今Shopee 敢提高收费,证明了它在东南亚市场的用户粘性和议价能力。

如果担心竞争和商家流失,Shopee 是不会选择涨价的。Shopee 显然相信,它的自身价值足够强大,可以合理地从平台交易中获取更大分佣。佣金上调和新增平台费用意味着,平台能从每笔交易中获得更多收益,这也是其利润实现正向的重要原因之一。

这种转变的本质是,Shopee不再依赖补贴驱动增长,而是开始收割流量红利。目前,Shopee是东南亚最大的电商平台。

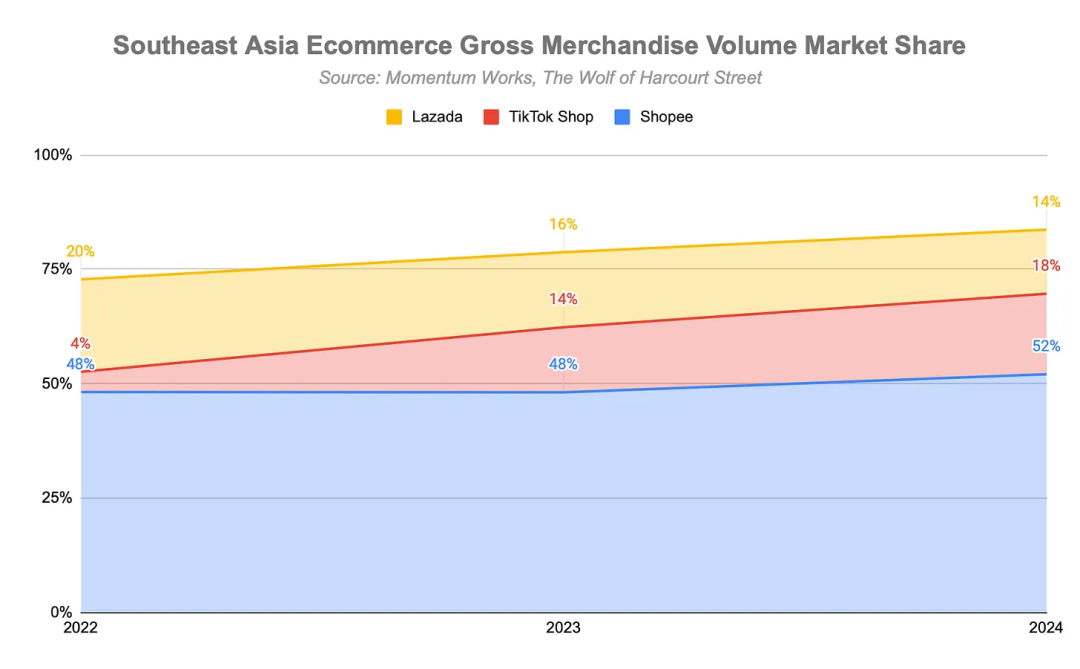

根据 Momentum Works 的《2024 年东南亚电商报告》,Shopee 在 2024 年的电商总交易额(GMV)中占据了 52% 的市场份额,较 2023 年的 48% 有所上升,达到约 668 亿美元 。

不过,这给中小商家带来了不少压力。

据 Tech in Asia 报道,虽然其他平台也提高了费用,但 Shopee 的收费普遍被认为更高,这给卖家带来了挑战。 菲律宾的一位卖家报告称,由于费用增加,其月收入大幅下降,总费用高达销售额的 25%。

有马来西亚卖家发布公开信称,“很多人卖的商品价格都是0.20令吉、1令吉、3令吉,只是一些简单的日常必需品或小礼物,只为了赚取一点收入。对于这些低价值的订单,光是0.50令吉的费用就超过了我们的利润。即使不考虑佣金,这一项费用就能让我们倾家荡产。”

Shopee的盈利,也意味着东南亚电商行业正在进入成熟期,平台从流量竞争转向商业变现。

2.流量新战场,Shopee迎战TikTok

但是,在东南亚电商市场,内容电商的竞争正愈演愈烈。

谷歌、淡马锡和贝恩公司联合发布的最新《东南亚电子商务》报告显示,视频电商目前已占到电商行业商品交易总额的20%,比2022年增长了4倍多。

TikTok 电商的迅速崛起,正在切走其他平台的蛋糕。零售洞察公司Cube Asia调查显示,印度尼西亚、泰国和菲律宾的消费者在TikTok Shop上的支出,减少了在Shopee(-51%)、Lazada(-45%)以及线下购物(-38%)上的支出。

在越南市场,虽然 Shopee 仍然是越南 GMV 最大的平台,但在 TikTok 的迅猛增长下,已经开始下滑。

根据YouNet ECI《2025年上半年越南电商情报报告》,2025年上半年,Shopee和TikTok合计占据97%的市场份额,TikTok Shop 的 GMV35.7 亿美元,同比增长148%;Shopee的GMV44.7 亿美元,同比下降 6%。

为应对TikTok 带来的冲击,近年来,Shopee一直在积极推进内容电商。

2019 年下半年,Shopee 在印尼、越南等市场试水直播带货;2022 年,Shopee 搭建短视频Shopee Video。

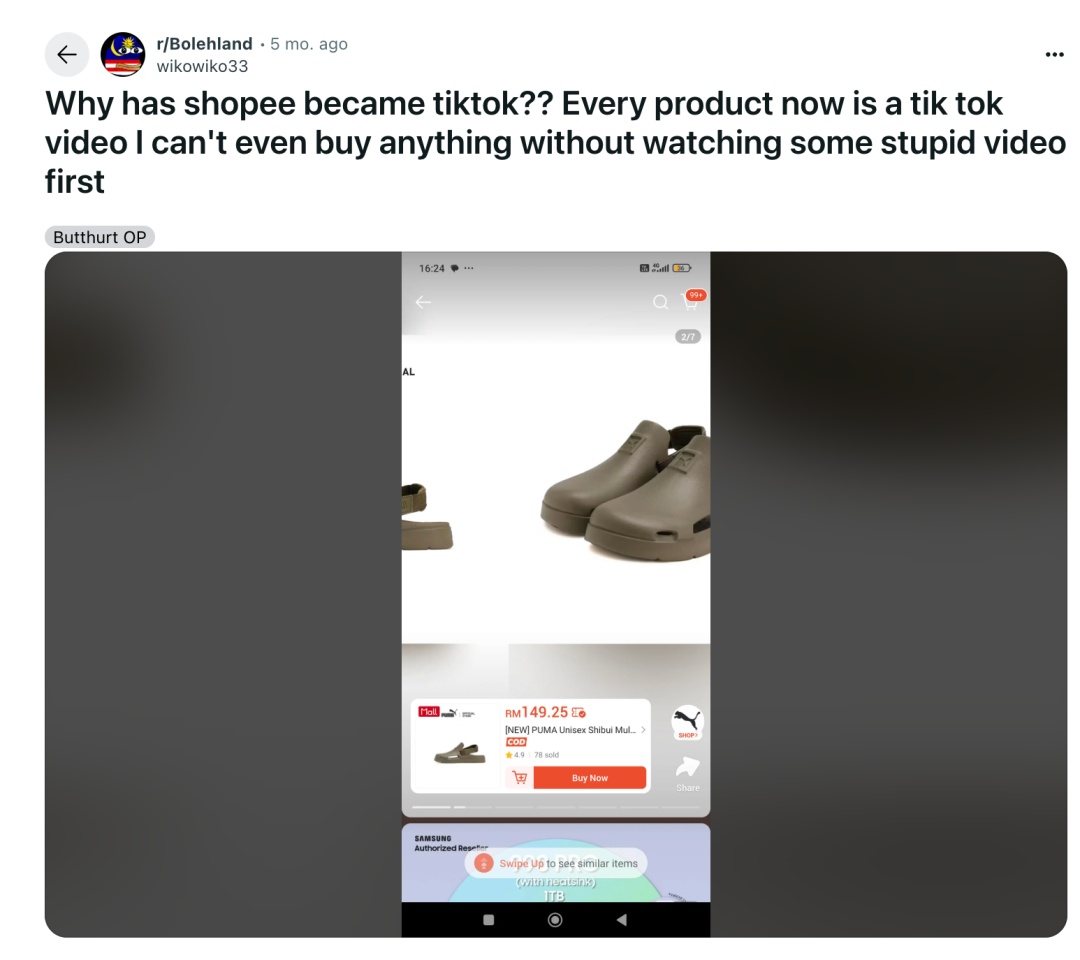

但是正如国内淘宝做短视频和直播电商所遇到的情况一样,很多用户对此并不买账。有用户吐槽:“为什么shopee变成了TikTok?现在所有商品都变成了TikTok视频,我买东西都要先看个傻乎乎的视频。”

虎嗅曾援引知情人士信息称,Shopee直播的gmv目前仅约有20% 的产品是由内容驱动,剩余很⼤部分是由于优惠券刺激。

为寻找更大流量来源,2024年,Shopee与 YouTube合作,推出了购物联盟计划,借助YouTube博主视频为Shopee带货。

但是, YouTube也有自身的局限。

一方面,用户在YouTube的购物习惯需要培养。2023年,全球用户在YouTube上观看购物相关视频的时间超过300亿小时。但在东南亚,用户更倾向于在YouTube上观看长篇内容、新闻、娱乐和励志视频。他们可能不太愿意在YouTube上购物。

另一方面,印尼、越南和泰国的许多美妆网红仍然更多地依赖TikTok和 Instagram获取收入。

印度尼西亚一位老板接受媒体采访时提到,虽然 YouTube 的长视频很深入,有助于建立观众的信任,但对于新的影响者和粉丝较少的人来说,门槛较高。相比之下,TikTok 竖屏短视频简单高效,且品牌投放成本低。

“有了TikTok,你只需要一部智能手机就能制作一段竖屏短视频。”她说,“品牌也更倾向于在TikTok或Instagram上投放,因为YouTube上的网红往往是超级网红,他们制作的每条视频都要花费品牌数千万甚至数亿卢比。”因此,

但是,Shopee优势在于品类更丰富。TikTok Shop主要专注于美妆和时尚领域,这限制了其在电子产品和家居用品等GMV占比较高的品类中,从 Shopee抢占重要市场份额的能力。

据Q2财报电话会议,在东南亚,第二季度来自直播和短视频的订单占Shopee 商品订单总量的20%以上。截至6月,东南亚市场已有超过700万个YouTube视频包含Shopee产品链接,环比增长超过60%。

正如国内市场所见,随着内容电商的崛起,抖音电商切走了大量市场份额。未来,随着内容电商在东南亚电商GMV中的占比持续提升,Shopee将面临更大压力,双方的竞争将演变为内容电商与货架电商模式交织的长期博弈。

封面图源:图虫创意

(来源:雨果网的朋友们)

闽公网安备35020602003453号

闽公网安备35020602003453号