免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2022-08-29 08:58

图片来源:图虫创意

图片来源:图虫创意

2021年,童装DTC品牌PatPat另辟蹊径,入驻包括亚马逊、沃尔玛在内的一批第三方平台渠道,眼下发展势头良好;2022年7月,独立站顶流SHEIN赫然现身亚马逊Prime Day大促,其一套女式泳装产品,一举夺下“Prime Day快时尚品类销量最佳的37件产品第三名”;近期,快时尚黑马ZAFUL、时尚泳装新品牌Cupshe也宣布与速卖通正式牵手,积极开拓平台业务。

当一大批成熟的快时尚独立站DTC品牌涌进第三方平台,躺“平”的它们是否能收割到新“草”?

01 近患与远忧

2020年6月-2021年6月,与跨境相关的所有行业都很疯狂。宿创资本管理合伙人吕舟达回忆,“投行、基金、PE几乎在同一个时间都扩建了出海部门,生怕错失跨境电商下一个SHEIN或Anker。”

在那段时间,快时尚赛道备受投资人青睐,板块的价值更是得到了全面释放。2020年8月,SHEIN完成数亿美元的E轮融资,估值达150亿美元;同年9月斯达领科完成A轮3亿人民币融资;2021年3月,Cupshe完成超亿元战略融资……

可惜好景不长,拐点很快到来。前期大受看好的快时尚DTC品牌渐渐在资本市场遇冷。据近期彭博援引私人投标数据,SHEIN的股东正考虑在公司公开募股前出售股份套现,报价较4月的1000亿美元估值缩水30%。据悉,2020年SHEIN的销售额实现了250%的增长,到了2021年,销售额增速已放缓至近60%,录得约160亿美元。虽然销量仍在增长,但增速下滑严重。

雪上加霜的是,与销量一同放缓的还有流量增长。根据数据服务商Similarweb信息显示,与2020年同期相比,2021年前8个月Shein.com的网络流量增长了一倍多甚至三倍,到2021年底,已经下降到两位数的低增长。到了今年4月份,SHEIN的网络流量仅剩小幅增长,仅仅录得同比8%。

在整体市场环境不甚良好的情况下,拓宽渠道,到平台“种草”,俨然成了像SHEIN这类快时尚DTC品牌的“自救”方法。

PatPat联合创始人高灿在公开场合曾提及品牌布局亚马逊、沃尔玛在内的平台的缘由:一是品牌在包括亚马逊的各个平台的搜索量,呈现同周期的增长。二是为了触达平台忠实用户群体,这点与平台持续稳定的物流交付能力挂钩;三是品牌在亚马逊上有着不错的转化,且高于独立站渠道。

从中不难看出,流量、服务、转化是DTC品牌卖家布局平台三大关键点。

“亚马逊的利润率确实没有独立站高,但是它的收割能力也确实强于独立站,甚至从社媒到品牌独立站的用户,最终还是会去平台比价,再决定购买。”一位品牌卖家表示。

对于DTC品牌而言,平台正成为承接独立站外溢流量的重要购买渠道。

02 平台卖货的“门槛”

据全球快时尚品牌研究评价媒体《Good on you》数据显示,2022年1-4月,SHEIN的美国站官网上新就超过31万款。在一季度中,这些新品中有30%产品滞销,约等于一个季度滞销近10万款服装,若将这些SKU数量乘以量产规模,滞销数字则令人更为惊诧。

在这个背景下,仔细研究SHEIN亚马逊店铺和品牌独立站,SHEIN布局平台也难逃“清库存”之嫌。

图/SHEIN独立站主页

图/SHEIN亚马逊店铺主页

时间截至8月25日,SHEIN官网已上新2022年秋冬系列,而亚马逊店铺主页仍在推夏季产品。

同样的情况也存在于PatPat,品牌甚至在亚马逊店铺类目栏中直接标明“夏季大促”、“大清仓”,而在独立站中,类目既有“新品”、“联名款”等产品系列,也有“亲子款”、“小童”、“大童”等具体用户人群的细分定位。目前PatPat亚马逊店铺与独立站呈现出两种不同的景象。

图/PatPat亚马逊店铺

在外人看来,相对于独立站的精心运维,这些快时尚DTC品牌在平台的经营略显“潦草”,平台更像是补充的清货渠道。

那么在服装这个越来越内卷的赛道,想借助平台清库存,快时尚DTC品牌胜算几何?

据一位亚马逊平台卖家透露,去年10月底,服装接棒家居,成为亚马逊第一大品类,其卖家数量也达到了一定的体量。快时尚DTC品牌除了面对子不语、赛维这样原生型服装大卖,同时也需与同类的DTC品牌比拼,竞争压力更甚。

除此之外,入驻平台的DTC卖家还需面对更多确定的成本支出。

“Shopify 4项费用加在一起可能都不敌平台十几个点的佣金。”据卖家介绍,使用Shopify建站,费用支出主要包括月租费、交易费用、Shopify主题费用、收款费用这4大组成部分。而入驻亚马逊,DTC服装卖家则需交纳高于其他品类的佣金。

以亚马逊美国站为例,服装和配饰销售佣金为17%,即售价为20美金的产品,需要交纳3.4美元的佣金。同时在速卖通、Wish等跨境平台服装类目的佣金也是处在“金字塔”顶端。

加之与独立站渠道不同,平台服装类目的热销品基本上是相对标品的基本款或者长青款,更适用于普遍人群,如T恤、衬衫。而不管是从礼服起家的SHEIN,还是从泳装类目跑出来的Cupshe,亦或是专注于童装细分赛道的PatPat,它们的共性都是针对于个性化需求的非标品领域。

因此,很多热销于独立站渠道的产品就很容易在平台上出现不同程度的“水土不服”。一位从业多年的卖家认为。“服装产品具备多SKU和多选择的特点,服装产品的展示、选择的过程都更具主观意味。对于稳定的平台消费者而言,一但选择平台消费,更多看中的是商品本身及平台服务,而不是品牌。”

03 两级的定价策略

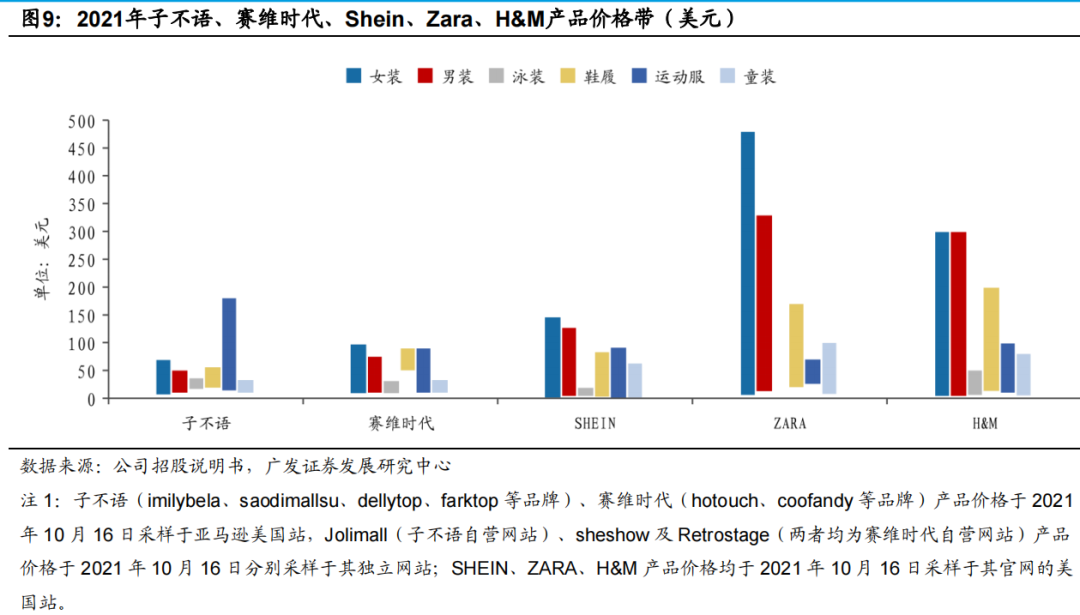

若将子不语、赛维时代旗下品牌在美亚和各自独立站以及SHEIN、ZARA、H&M美国站的销售价格相比。在女装、男装等主流品类上,主要依靠亚马逊渠道的子不语、赛维时代旗下品牌定价相对更低,而SHEIN整体定价水平要高于前二者。同时ZARA、H&M等快时尚品牌由于覆盖人群更广、适用场景更多,各品类中价格分布更宽。

图/2021年子不语、赛维时代、SHEIN、Zara、H&M产品价格带(美元)

谈及不同品牌渠道上定价的差异,一位同时经营着独立站与亚马逊店铺的户外运动服饰卖家表示,“在我的理解里,独立站是做品牌,需要有一定的业绩支撑,一但建立‘低价卖货’的中国卖家形象,后续品牌就很难去拉升了。”目前该卖家亚马逊与独立站的出单比例为7:3,品牌在亚马逊售价比独立站更低,基本靠着低利润出单。

而与这位试图“在独立站塑造‘精品’形象,在亚马逊低价卖货”的卖家不同,一些已成规模的独立站品牌选择在亚马逊渠道上售价更高。

目前,SHEIN亚马逊店铺所出售绝大部分产品售价均要高于其独立站上的售价。对比发现,SHEIN独立站上13美元以内的产品是主打,超过20美元的产品有,但占比很小。其亚马逊店铺上的产品,20美元以上是主打。即便是同一件产品,在亚马逊上的售价也远高于在其独立站上的售价。

同样的定价策略也出现在PatPat,其一款夏日恐龙图样的连衣裙,在亚马逊上的售价比在独立站高出许多。

中信证券研究部首席纺织服装分析师冯重光曾表示,亚马逊平台主要服务于中产阶级人群,在平台上卖服装加价倍率不能太低,至少要在5-7倍的水平。而做快时尚独立站,加价倍率可以非常低,甚至2倍左右就可以支撑。

简单来说,就是亚马逊用户拥有更高的消费能力,能接受更高的售价。

虽然品牌在不同渠道的定价策略有明显差异,但目前快时尚DTC品牌独立站与亚马逊两大渠道之间产品重合度并不高,主推的产品也大不相同。即使是价格上有明显差异,对于消费者的影响也不是太大。

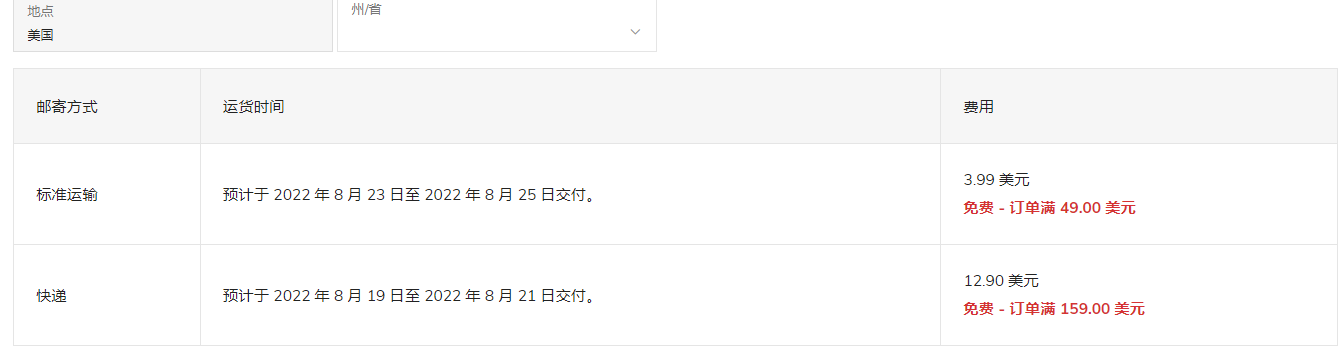

更多时候,习惯了平台购物的消费者是为服务买单,即享受平台快速稳定的物流交付能力。对比SHEIN美国站8-14天的物流时效,在亚马逊上Prime会员在SHEIN店铺购买带有Prime标志和送货承诺的产品,最快可在第二天收到货物,并可享受免费退货的服务。

图/SHEIN独立站物流时效,8月11日截图

往往为了更好的物流服务,Prime会员也更愿意支付更多。数据分析和咨询公司Kantar一零售商洞察部门的主管RachelDalton称,Prime会员的消费水平高于美国消费者的均值。

在业内人看来,像亚马逊这样“基建”成熟的平台渠道,大到订单系统、物流履约等流程,小到后台营销分析、库存管理等工具,基本上已经完备,诸如声名在外的FBA物流仓储、Prime会员服务、Alexa、Echo、AWS、Amazon Locker等。对于现阶段入驻平台的DTC品牌卖家而言,最大的问题是如何利用已有的条件,最大程度挖掘平台的流量,有效提高订单数/UV。

至于如何看待平台与独立站之间的关系,用亚马逊全球开店客户总监龚恩泽的话说:“亚马逊店铺和独立站,都是品牌卖家经营业务的众多选项之一,并不是非此即彼,其竞争的关系其实远小于渠道互补的关系。”。

(来源:三方)

本文作者对该作品拥有完整、合法的著作权及其他相关权益。未经许可同意,任何个人或组织不得复制、转载、或以其他方式使用本网站内容。转载请联系本文观察员,违规转载必究!

闽公网安备35020602003453号

闽公网安备35020602003453号