免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-02-09 23:33

雨果跨境获悉,2月6日,财政部、海关总署、税务总局三部门发布了一则《关于跨境电子商务出口退运商品税收优惠政策》的公告。【了解更多跨境税务合规政策及具体操作细则,就来2月28日深圳跨境电商税务合规私享会,资深专家现场解读政策、支招应对策略,点击此处快速报名!】

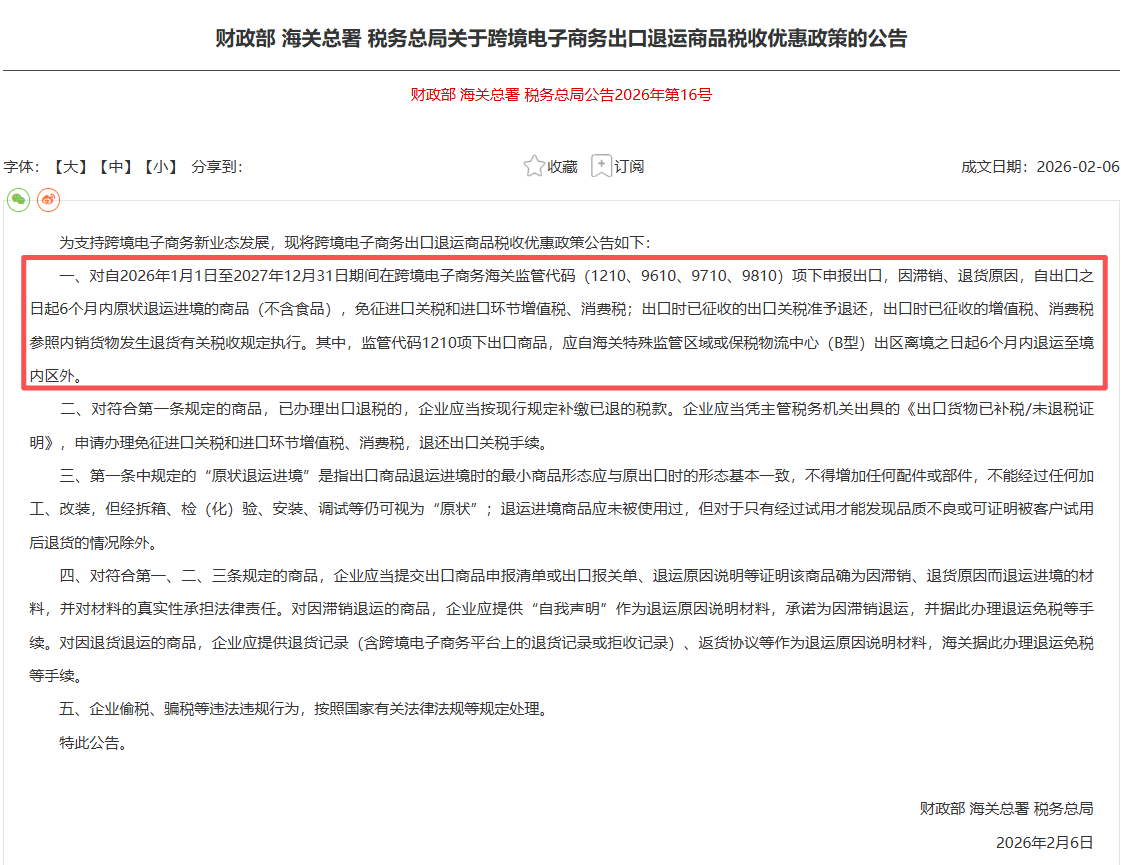

公告内容显示,对自2026年1月1日至2027年12月31日期间在跨境电子商务海关监管代码(1210、9610、9710、9810)项下申报出口,因滞销、退货原因,自出口之日起6个月内原状退运进境的商品(不含食品),免征进口关税和进口环节增值税、消费税。

图源:国家税务总局

出口时已征收的出口关税准予退还,出口时已征收的增值税、消费税参照内销货物发生退货有关税收规定执行。其中,监管代码1210项下出口商品,应自海关特殊监管区域或保税物流中心(B型)出区离境之日起6个月内退运至境内区外。

此外,对于对符合上述规定的商品,已办理出口退税的,企业应当按现行规定补缴已退的税款。企业应当凭主管税务机关出具的《出口货物已补税/未退税证明》,申请办理免征进口关税和进口环节增值税、消费税,退还出口关税手续。

关于政策中所提及的“原状退运进境”,是指出口商品退运进境时的最小商品形态应与原出口时的形态基本一致,不得增加任何配件或部件,不能经过任何加工、改装,但经拆箱、检(化)验、安装、调试等仍可视为“原状”;退运进境商品应未被使用过,但对于只有经过试用才能发现品质不良或可证明被客户试用后退货的情况除外。

对于跨境电商卖家而言,只要采用1210、9610、9710、9810申报出口,那么产品在6个月内原状退回,便可以减少退货所产生的税务成本,此政策可帮助跨境卖家更好的提升资金周转和库存周转。

据了解,本次发布的政策为此前政策的延续,上次政策于2023年1月30日发布,实施日期至2025年年底。此次政策延续时间为2年,在此期间,跨境卖家均可按照政策规定来获取相应的出口退运商品税收优惠。具体操作方式及需要提供的材料等信息,可查看上图公告中的相关规定。

值得关注的是,在本次公告的第五条重点提及了“企业偷税、骗税等违法违规行为,按照国家有关法律法规等规定处理”,因此跨境卖家需重点注意!

小贴士丨了解更多跨境税务合规政策及具体操作细则,就来2月28日深圳跨境电商税务合规私享会,资深专家现场解读政策、支招应对策略,点击此处或扫描下方海报二维码即可快速报名!

封面来源/图虫创意

(来源:雨果跨境编辑部)

闽公网安备35020602003453号

闽公网安备35020602003453号