免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-03-24 14:18

近期,深圳龙岗、广州、义乌等多地卖家,陆续收到税务部门下发的《跨境电商多店群模式情况统计表》,引发大家关注。作为多店铺、多平台、多SKU铺货型卖家代表的“赛维模式”的合规性、可持续性再次成为关注焦点。不少店群模式卖家纷纷咨询求证:赛维模式被官方认可了吗?2026年还能继续用吗?我们后面应该怎么做合规?针对大家关注的问题,小编将从赛维模式的商业模式、当前争议与本次调研重点,目前跨境电商主流的5种合规方案,供大家参考。

本文概要:

一、什么是“赛维模式”?

二、“赛维模式”当前的核心争议!

三、本次赛维模式调研的核心重点!

四、2026年赛维模式还能继续用吗?

五、15号文下跨境电商主流的5种合规方案!

什么是“赛维模式”?

赛维模式源于上市公司赛维时代,是铺货型跨境卖家为解决多店群合规、提升运营效率,探索出的“集中申报+境外公司衔接”务实变通方案,核心是将跨境B2C零售业务,拆解为合规可追溯的B2B出口链路,适配多店群规模化运营需求。

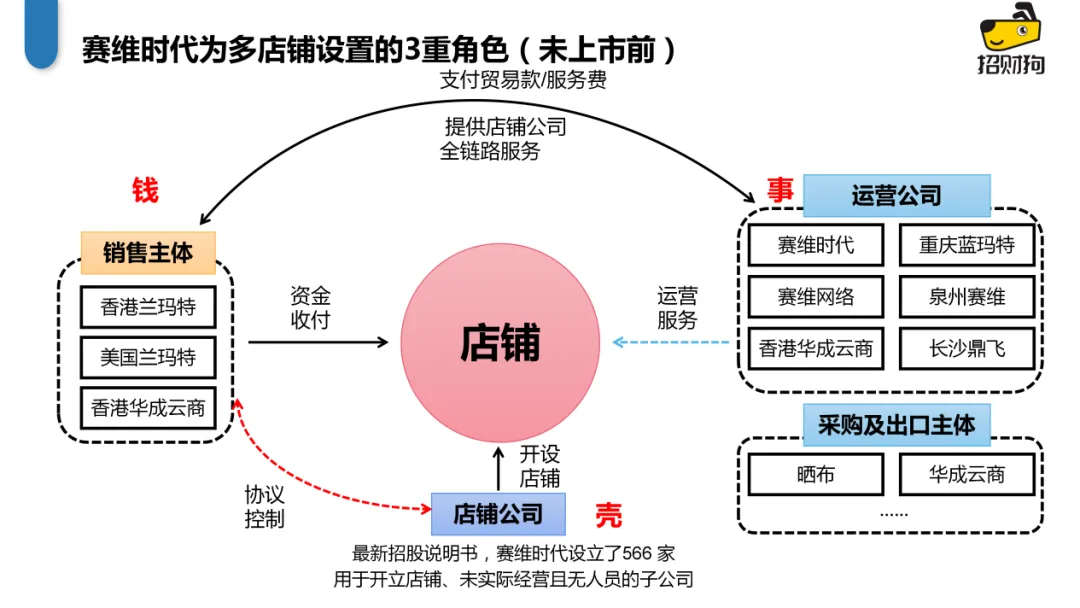

赛维的核心架构(四大主体+三流闭环):

(一)四大主体定位与职能

图片来源:跨境电商财税课堂

图片来源:跨境电商财税课堂

1、境内店铺公司(壳公司,上市时566家)

核心定位:开店主体,满足平台“一主体一店”规则,规避关联风险;

具体职能:

仅用于注册和持有第三方电商平台(如Amazon、eBay)店铺;

无实际经营:无办公场地、无全职员工、不参与采购 / 销售 / 运营决策;

原则上不开设银行账户,资金不流经该主体;

税务:无实际经营,零申报;

设立原因:

早期为快速扩张、分散风险,以个人 / 第三方名义开店,以协议控制的方式防控店铺所有权和收益权的风险;

上市前统一收归集团,转为全资子公司+股权控制,实现店铺资产合规化。

2、境内出口公司(采购与出口主体)

核心主体:深圳市华成云商科技有限公司

核心定位:供应链与退税枢纽,境内税务合规与利润核心载体。

具体职能:

统一向国内供应商集采,取得增值税专用发票;

一般贸易出口(0110模式):将商品销售给境外子公司(香港兰玛特/美国兰玛特),并作为报关主体完成出口;

申请出口退税:凭发票+报关单等单证申请出口退税;

供应链管理:负责供应商管理与供应链统筹。

3、境内外运营公司(服务主体,多家)

核心定位:向境外销售主体提供服务,通过服务费实现利润合规回流;

主要分工:

集团总部/技术:赛维时代科技股份有限公司(母公司),提供综合运营管理、IT技术研发服务;

店铺运营:

深圳市赛维网络科技有限公司:为香港/美国兰玛特提供全链条运营服务(核心运营平台);

重庆兰玛特、泉州赛维、长沙鼎飞:为香港/美国兰玛特提供店铺运营管理服务(基于人力成本与政策优势设立的区域运营中心);

生产与设计:

深圳市达尔文智能技术有限公司、东莞市达尔文智能技术有限公司:服装设计、生产主体;

漳州市芬哲制衣有限公司:向达尔文智能提供服装生产、加工服务;

物流仓储:

深圳市前海运德供应链管理有限公司、

HONGKONG WEDO ECOMMERCE LIMITED为内外部客户提供跨境物流全链条服务;

LINEMART NJ INC(新泽西兰玛特):为美国兰玛特在美国提供仓储服务;

LINEMART GMBH(德国兰玛特):为香港兰玛特在欧洲提供物流服务。

4、香港/境外公司(销售与资金主体)

核心主体:HONGKONG LINEMART LIMITED(香港兰玛特);

核心定位:法律上的销售方+全平台资金归集中心;

具体职能:

B2C销售主体:通过第三方电商平台店铺和自营网站,向终端消费者销售商品(经营实质);

资金归集中心:所有平台销售回款(通过World First、Payoneer、PayPal等工具)最终提现至香港兰玛特或美国兰玛特的银行账户;

采购与结算:向境内出口公司(华成云商)采购商品,支付货款;境内运营公司支付服务费,形成合规的资金回流路径。

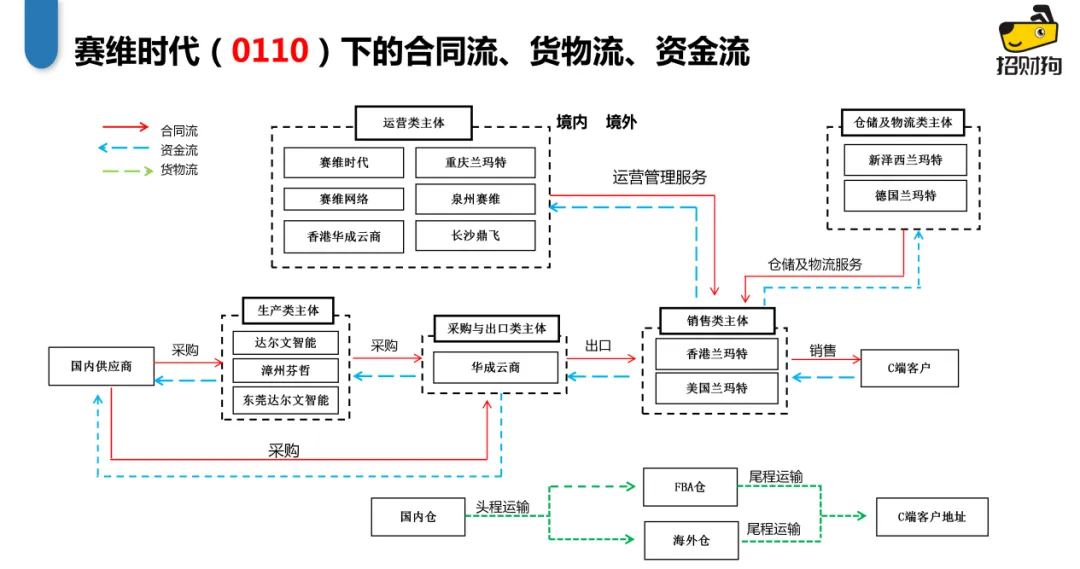

(二)三流闭环(合规核心)

图片来源:跨境电商财税课堂

图片来源:跨境电商财税课堂

1、货物流/服务流

货物流路径:国内供应商 → 华成云商(采购并取得进项票) → 以0110方式报关出口 → 香港兰玛特(作为境外收货人) → FBA仓/海外仓 → 终端消费者;

关键点:货物所有权在法律上从境内出口公司转移至香港公司,完成了跨境B2B交易,货权归属于香港公司,符合一般贸易出口要求,为退税提供了货权转移依据。

服务流路径:境内运营服务公司(赛维网络、达尔文智能、运德供应链等) → 为香港兰玛特/美国兰玛特提供(店铺运营、技术研发、服装设计、物流仓储等)服务 → 终端消费者;

关键点:通过签订服务协议,境内公司向香港公司提供真实、可计价的服务,并收取公允的服务费,这部分服务费构成境内运营公司的收入,并在境内纳税。

2、资金流

贸易资金流:终端消费者 → 电商平台(Amazon等) → 第三方支付工具(Payoneer等) → 香港兰玛特银行账户(资金归集) → 支付给华成云商(采购货款);

服务资金流:香港兰玛特银行账户 → 支付给境内各运营公司(服务费)

关键点:资金流实现了全程阳光化、可追溯的闭环。所有销售回款归集至香港公司对公账户,再通过贸易付汇(采购款) 和服务贸易付汇(服务费) 两种合规路径回流境内,避免了资金滞留境外的风险。

3、 税务流(“税源不流失”原则)

境内出口公司(华成云商):

增值税:出口环节免税,并凭进项发票办理出口退税(核心收益来源);

企业所得税:就货物贸易利润(销售收入-采购成本-费用)在境内缴纳。

境内运营公司(赛维网络、达尔文智能等):

增值税:向境外提供跨境应税服务,符合条件的可以申请跨境应税服务免税。

企业所得税:就收取的服务费收入(扣除对应成本费用后)在境内缴纳,充分享受小微企业等税收优惠。

香港公司(香港兰玛特):

利得税:就其在香港产生的利润(销售收入 - 采购成本 - 运营服务费 - 其他境外费用)按两级制税率(8.25%/16.5%)在香港申报缴纳。

(三)闭环本质与上市监管认可的关键:

通过“货物贸易利润”和“服务贸易利润”的组合,集团将大部分最终利润(即终端销售利润减去合理的境外运营费用)通过采购定价和服务费定价,转移至境内主体并完成纳税。这向监管证明了:

“虽然店铺公司在税务数据上是‘零申报’,但每一分钱的销售额,最终都清晰地回到了境内出口主体和运营主体,并转化成了国家的税收。”结合税法“实质重于形式” 和 “税源不流失”的终极监管原则,也是此前上市获得证监会、税务局等多方认可的根本原因。

“赛维模式”当前的核心争议!

1、平台数据报送与店铺申报差异

(15号文核心冲击)

矛盾点:这是15号文落地后最突出的矛盾点,按照15号文要求,亚马逊、eBay等跨境电商平台需向税务机关如实报送所有店铺的销售数据,包括店铺主体、销售额、回款信息等,但赛维模式下,境内店铺公司(壳公司)仅用于持有店铺,无实际经营,在国内通常进行零申报。

税局质疑:为何成百上千家国内店铺公司税务申报收入为零,而平台数据显示巨额销售额?

卖家常规解释:店铺的实际销售收入已通过“协议控制”方式归集至香港公司,再通过货物贸易(采购货款)、服务贸易(服务费)两种合规路径,回流至境内出口公司、运营公司,并由这些主体足额申报纳税,店铺公司零申报符合其“无实际经营”的定位。但这种解释是否能认可,取决于当地税务部门的监管口径。

2、“协议控制”的法律与税务认可度不一

赛维模式的核心变通点之一,是通过协议控制(未上市前)实现香港公司对境内多店铺公司的统一管理,而非直接股权控制(规避平台关联风险),目前店群模式的卖家大部分也主要是以协控的方式来解释为什么店铺公司0申报,而资金会收到统一的实控公司,但这种操作并非税法统一规定,属于行业自发的合规变通,不同地区税务部门的认可度差异极大;

地区差异明显:深圳、广州等跨境电商发达地区,税务部门熟悉行业发展现实,对“协议控制”模式会给予一定包容,认可其“实质重于形式”的合规逻辑;但非沿海、跨境电商发展滞后的省份,税务部门更倾向于严格的形式审查,即“谁入驻、谁报关、谁出口、谁退税、谁确收“,不认可协议控制的归集逻辑,可能要求每家店铺公司单独申报,直接否定赛维模式的核心架构;

本质冲突:跨境电商平台的“多主体开店”规则(规避关联、分散风险),与传统税法“一主体一经营、一主体一申报”原则,二者存在天然矛盾。

3、税源归属争议

店铺公司、运营公司、出口公司分属不同地区,是普遍现状。

举个例子:

我是铺货型卖家,店铺公司在东莞、长沙、成都,大本营与出口公司都在深圳。各地税务部门都有税收 KPI 考核,自然会问:你东莞、长沙、成都的公司,凭什么不在本地交税,要交到深圳?

异地店铺税务申报怎么处理呢?(分强硬级处理)

阶段1:主动沟通,提供合理解释

先完成“商业模式举证 + 差异说明”的基础动作,建立合规沟通基调:

提交商业模式和税务申报差异情况说明,明确证明店铺公司仅为 “持证主体”,无实际经营、无货权、无资金支配权,核心经营行为与税收缴纳已由其他职能公司完成,没有造成税源流失。争取主管税局的理解及包容;

阶段2:税局态度强硬,否认赛维模式

若税局强硬,企业实际此前都是买单出口,则考虑“低税负合规方案”协商止损,绝不硬刚,保留后续合规规划空间。

增值税:争取免税认定,依据跨境电商出口免税政策,主张店铺公司对应销售额为跨境出口收入,争取增值税免税;

企业所得税:争取核定征收,提交店铺公司“无办公场地、无全职员工、无经营费用”证明(社保、房租、银行流水),强调“无实际经营利润”,争取核定征收按1%左右执行(各地口径不同,以当地税局为准)。

店铺公司长远规划(解决税源归属争议)

境内店群模式,出口公司与店铺公司必须注册在同一地区、归属同一税务机关管理,才能从根源上解决税源归属争议,卖家可根据业务规模、运营风险,从以下方式三选一:

方式一:大店独立核算(适配核心高销售额店铺)

若店铺销售额较大,且是公司主要经营收入来源,短期内无法完成注册地址迁移或主体变更,可将该店铺作为“大店”,独立采购,独立报关,独立退税,独立核算,但此举就意味着,该店铺公司需要有独立的人员、独立的场地、独立的采购、销售、财务链路。收入、成本、利润、资金完全独立;

方式二:跟卖导流到新店铺(适配中小规模非核心店铺)

对于销售额中等、非核心的异地店铺,可采用“跟卖导流”的方式,将原有异地店铺公司的流量、Listing资源,逐步导流至注册在出口公司所在地(如深圳)的新店铺,逐步减少异地店铺权重,最终实现店群集中;

方式三:变更店铺持有主体(适配长期合规布局)

对于异地店铺销售额不大,企业希望彻底实现长期账号布局,直接变更异地店铺的持有主体,将店铺过户至出口公司同一地区(如深圳)的主体名下,需要注意,变更店铺法律主体极易触发平台二审。

4、“假赛维”造成税源流失,

引发行业监管风险!

“真赛维”:架构完整、利润全额回流、境内足额纳税、证据链齐全。

只学 “多店铺 + 香港公司” 的壳,不学合规内核 —如40%有票自主报关退税、60% 无票买单出口、资金直接提现个人卡、境内未足额申报,本质还是不合规,和真正的赛维模式完全是两回事。

本次赛维模式调研的核心重点!

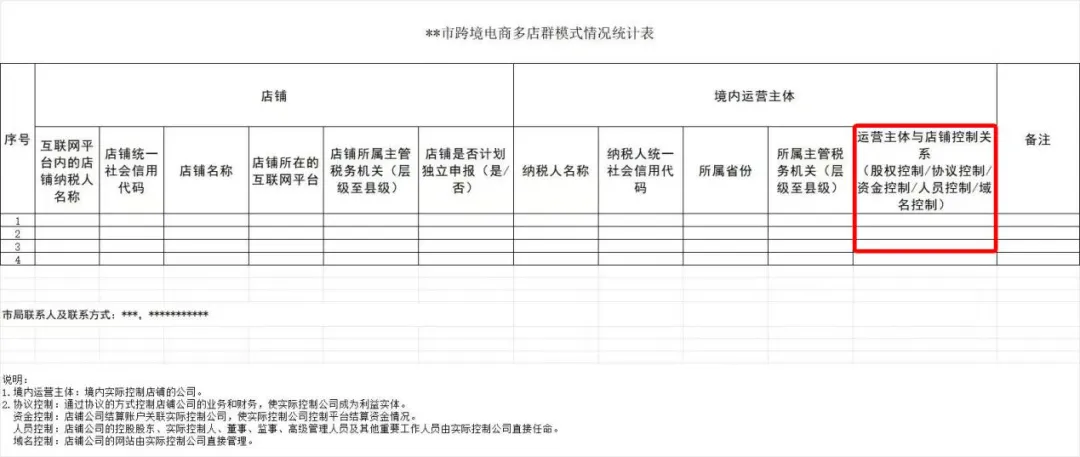

根据《跨境电商多店群模式情况统计表》,本次调研实质上是对店群模式的一次深度穿透式核查,重点集中在两个核心问题:如何申报与如何证明整体。

1、 店铺是否计划独立申报?

对于少则十几个、多则上百个甚至上千个店铺的店群卖家来说,如果店铺独立申报,单店合规就意味着每一家店铺都必须完整满足 “八独立”标准:

独立主体、独立地址、独立人员、独立采购、独立报关、独立财务、独立资金、独立税务核算

100家店铺=100套完整合规体系。这对企业来说是运营成本极高、落地难度极大的方案,几乎不具备行业普遍性。

官方此次主动询问卖家的申报意向,释放出一个明确信号:

监管部门正在研究“集中申报” 的可行性与监管路径,小编认为,未来跨境电商店群模式,大概率会朝着“一户集中申报 + 全店备案管理”(个人浅见)的方向规范化发展,既满足数据监管要求,又兼顾行业现实与合规成本。

如果说第一个问题是你们打算怎么报税?那么紧接着第二个问题就是:如果允许你们集中申报,你们准备用什么来证明这些分散的店铺在法律和实质上是一个整体?这直接引出第二个问题—对“控制关系”的刨根问底。

2、运营主体与店铺的控制关系

图片来源:跨境电商财税课堂

图片来源:跨境电商财税课堂

税务部门要求详细填写控制方式:

股权控制:店铺公司与实际运营公司是否存在直接股权关联?

协议控制:是否存在代运营、授权协议、店铺控制协议?是否能证明店铺实质由同一集团统一运营?

资金控制:销售回款最终流向哪里?资金调拨权归谁?是否存在统一资金归集行为?

人员控制:店铺公司关键人员由实际控制公司任命?社保、劳动合同归属是否清晰?

域名控制:后台主账号、登录IP、服务器由谁控制?是否存在统一后台管理?

这表明:税务机关已经明确理解,在平台规则限制下(如一主体一店),店铺的实际控制权往往不表现为股权,而是表现为协议、资金、人员和后台控制。

因此,税务局需要卖家证明:

虽然店铺在法律上是分散主体,但在经济实质上它们是 “同一个整体”。只有夯实以下证据,集中申报才具有合法性与合理性:

统一管理、统一经营、统一核算、统一控制权(股权/协议/资金/人员/后台)

3、本次调研透露出三大政策导向

认可商业合理性:官方首次承认多店群是行业客观业态,不再否定模式本身;

研究集中申报框架:集中申报的可行性和细则正在研究中;

全国内部指导性意见有望出台:此次调查需上报国家税务总局,属于全国统一行动的前期摸底。在完成数据收集和分析后,针对跨境电商多店群模式的全国性合规指导政策有望在不久后出台。

2026年赛维模式还能继续用吗?

目前政策还没完全明朗,但小编认为,赛维模式大概率不会被一刀切否定,但卖家可能要做好“一户集中申报 + 全店备案管理”的合规准备(个人浅见),才能在15号文与穿透式监管下持续使用。

1、可继续用的前提

商业模式清晰:绘制清晰的股权架构与控制关系图、业务流程图

“三流”闭环:“货、款、票”三流闭环,报关单、物流凭证、发票、付款记录能交叉印证;

利润全额回流:无资金滞留境外、无个人卡收款,所有回款通过合规路径回流境内主体;

境内足额纳税:出口公司的销售价格、运营公司的服务费标准,证据链留存,出口公司、运营公司如实申报、足额缴税,切忌为了税负而恶意拆分小微企业套取税收优惠;

店铺控制权证据链齐全:协议、资金、人员、后台控制证明充分,可证明店铺群实质统一运营;

应对15号文:合税务部门调研,清晰说明店铺零申报的合理性,以及集中申报的合规逻辑,主动举证合规依据。

2、必须整改的违规行为

买单出口:使用第三方公司名义报关,自身无报关记录

无票采购:采购环节无法取得合规发票,成本无法税前扣除

资金直接提现个人卡:平台回款直接进入个人账户,资金流断裂

境内未足额申报:利润未全额回流境内,或回流后未足额纳税

税源流失:利用架构将利润截留境外,逃避境内企业所得税

关联交易不合规:无真实服务协议,或关联交易定价不公允,变相转移利润;

控制权证据缺失:无法提供协议、资金、人员、后台控制等相关证明,难以证明店铺群实质统一运营。

15号文下跨境电商主流

的5种合规方案!

1、境外公司开店+出口公司0110

架构逻辑:以香港/海外公司作为店铺持有主体,国内出口公司通过0110一般贸易方式,将货物报关出口并销售给该境外关联公司;同时,国内服务公司向境外公司提供运营、设计、供应链管理、海外仓操作等配套服务,并依法收取服务费。

核心优势:适合擅长做本土化运营的跨境电商,从业务职能上实现“境外销售、境内服务”的清晰切割,境内外业务形成物理隔离;且目前境外公司持有的店铺,暂时不在15号文平台涉税信息报送范围内,有效降低数据比对预警风险,合规稳定性强。

2、境内公司开店+

出口公司集中申报+香港公司归集

架构逻辑:即行业主流的赛维模式,以国内公司作为店铺持有主体,由出口公司集中采购货物后,通过0110一般贸易方式报关出口,将货物销售给香港关联公司;香港公司主要负责店铺资金归集、业务统筹管理,形成“境内开店、集中出口、境外统筹”的完整运营闭环。

核心优势:适配多店群规模化、铺货型卖家,出口环节集中管理、退税流程成熟,香港公司可实现资金合规归集与境内回流,整体合规逻辑清晰、确定性高,是目前铺货型卖家的优选方案。当前税局正在研究集中申报的可行性,因此采用此方案的卖家需要准备好从商业模式到股权架构到业务流程到三流闭环、店铺控制权等完整的证据链,以此佐证业务的合规性,证明没有造成税源流失。

3、境外采购、境外销售

架构逻辑:即行业内俗称的赛维2.0模式,主要针对部分地区税局不认可赛维归集模式所形成的另一种变通方式,以国内公司作为店铺持有主体,由出口公司集中采购货物后,通过0110一般贸易方式报关出口,将货物销售给香港关联公司。当货已发往亚马逊FBA仓后,香港公司再把货卖给各个店铺公司,然后店铺公司在亚马逊平台卖给C端消费者。形成“境内供货—香港转售—境内店铺零售”的境外交易闭环。

核心优势:适配多店群、多平台规模化运营的铺货型卖家,保留 0110 退税成熟优势,通过境外二次销售降低境内店铺与税局数据比对压力,兼顾合规性与运营效率。

需明确香港公司与境内店铺公司、出口公司的关联关系,确保转售价格合规、交易凭证齐全;货权流转全程可追溯,FBA仓货物入库、出库记录需与交易流程对应,避免货权与账务脱节;需同步完善香港公司与境内公司的账务核算,确保三流一致。

4、境内公司开店+单店9810出口

架构逻辑:以国内公司直接作为店铺持有主体,以该主体名义按9810跨境电商出口海外仓模式报关出口。

货物先入海外仓,再从海外仓一件代发给终端消费者,实现:

店铺主体=报关出口主体=收汇/退税主体

核心优势:适合单一店铺、结构简单的跨境电商,目前部分地区9810退免税政策尚未完全落地,通道不顺畅;税务审核流程偏慢、口径不统一;当前9810在海关、税务、外汇上缺乏统一、可落地的监管细则;卖家如果要走9810,就要面对与主管税局共同摸石头过河的情况,存在一定的试错成本。(想详细了解9810当前主要存在的问题,可以查看小编之前写的《跨境电商走9810出口海外仓灵魂6问!》

5、境内店铺开店+

出口公司0110集中申报

架构逻辑:鉴于9810当前退税通道不成熟、各地执行不一,多店群卖家可采用“店铺负责销售、出口公司负责报关退税”的分离模式。

国内多家店铺公司负责平台开店与销售,统一由一家出口公司集中采购、以0110一般贸易方式报关出口至FBA/海外仓,店铺公司和出口公司属于同一主管税局管理,货权统一归集至出口公司,实现销售主体与出口主体分离。

核心优势:适用小店群(十几家)、希望快速落地合规、不想等9810完善的卖家,延续成熟的0110退税,流程稳定、效率高,但0110是传统贸易,按监管逻辑来说需要有一个境外的B2B企业作为境外收货人,因此退税之前,企业可能需要先和主管税局协商是否认可。

注:采购前端可以取得发票的卖家,主流基本采用的就是上述几大合规方式,采购前端无法取得进项发票的卖家,较难实现传统退税模式下的完全合规,只能选择 1039 市场采购、9610 综试区核定征收这类 “退而求其次”的折中办法来降低风险,想详细了解无票采购解决方案的小伙伴,可以查看小编之前写的《跨境电商无票采购的4种合规解决方案!》

关注“跨境电商财税课堂”,学习更多跨境电商财税合规干货!

封面来源/图虫创意

(来源:跨境电商财税课堂)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号