免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-04-27 09:45

当前跨境电商行业已全面进入合规时代,但卖家却在合规落地中频频遭遇卡点。店群卖家操作繁琐、无票无法退税、税局来电应对无措、香港店铺合规迷茫等问题,成为横亘在中小卖家与大卖家面前的共同难题。

【亟需破解难题,却不知从何下手?5月14日•深圳,2026税务合规私享会,精准拆解报关与退税全流程,现场为店群卖家合规落地实操指南!点击报名,一键扫清合规经营全流程障碍!】此外,本文将聚焦行业六大合规痛点,拆解主流模式差异,为不同体量卖家指明合规路径。

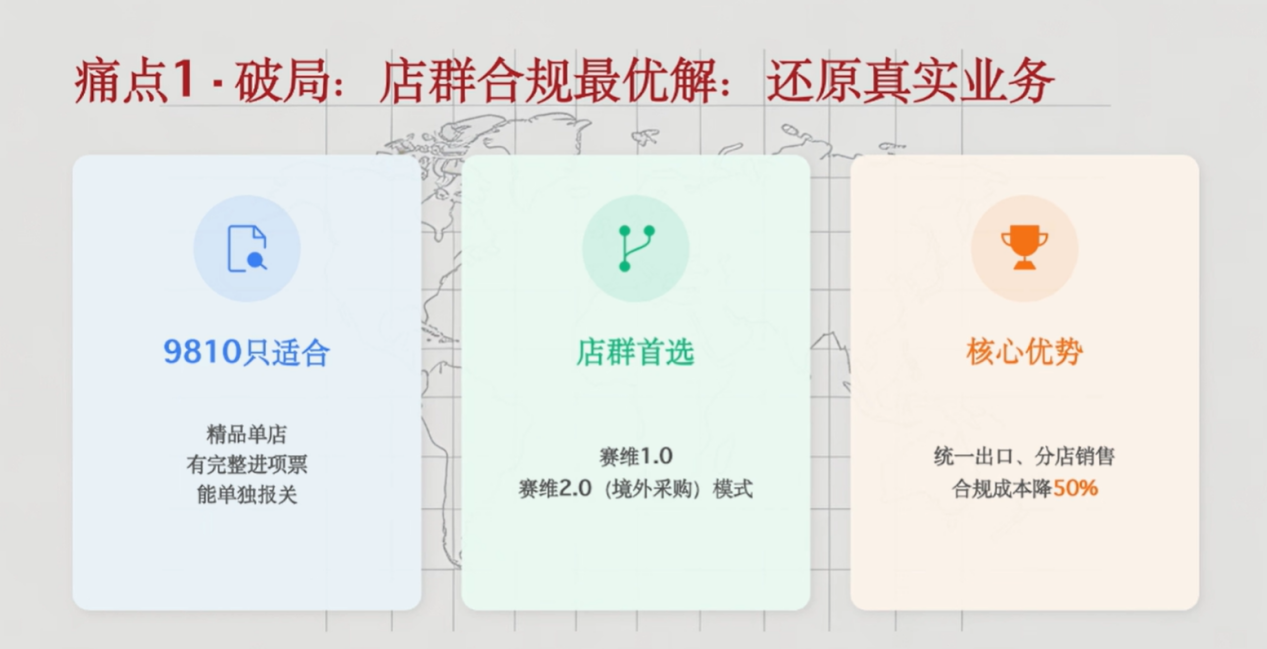

一、9810 与赛维模式:选对合规主路径

9810模式其单店合规模式无需复杂架构,单个营业执照可独立完成申报,对公收款、取票与报关,完全匹配税局一对一推送要求,是中小卖家合规的优选。但该模式存在明显局限,当店铺执照超过 10 个,会出现核算混乱、供应商开票分散、工作量激增等问题,店群卖家很难顺利跑通。因此 9810 更适配单店或 10 个以下执照、具备完整进项票的中小卖家。

针对多执照、大体量的店群卖家,赛维模式是更合适的选择。赛维 1.0 只需新增专属执照办理 0110 出口退税,原有店铺执照做零申报或仅确认租赁服务费收入,账务处理极简,且凭借真实交易与资金回流,可在税局沟通中完成合规佐证。赛维2.0在1.0基础上升级,所有店铺均需做收入申报,通过香港公司完成货物流转,更贴合税局收入推送规则,只是核算复杂度更高,需要匹配足够的财务人力支撑。

二、无票与高票点:供应链+税务双解法

工厂不开票是跨境卖家合规的第二大核心障碍,主要分为两类情况,一是工厂自身不具备开票资质,二是 13% 增值税税负过高难以承受。个人采购场景下无法开票的问题尤为突出,采购批量较大时,更是难以逐笔获取合规票据。

针对此类问题,合规解决路径以稳妥优先为原则。优先推动供应商完成财税升级,协商加税点开票或更换为可正常开票的合作方;实在无法取得发票的,可将福州、汕头等少数地区的所得税核定作为备选过渡方案,但长期合规仍需以正规拿票为核心。

同时要坚决杜绝让工厂注册小规模公司开票,此类票据风险极高,一旦供应商出现财税问题,卖家的所得税抵扣凭证会直接失效,引发自身税务异常,且该行为实质构成收入拆分与逃税,不建议采用。

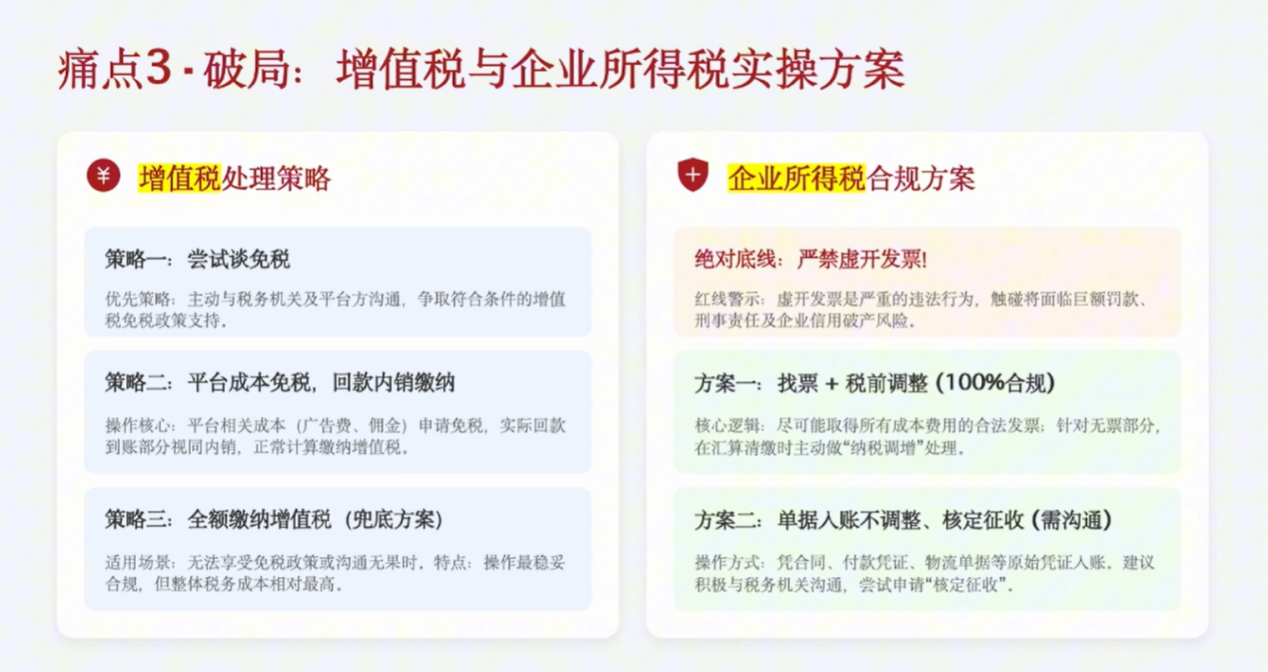

三、税局核查与汇算清缴:申报抓重点

目前行业税务核查已进入常态化,面对核查,关键以现场沟通为准,核心是搭建完整证据链,充分证明跨境业务的真实性。

增值税优先协商免税,可从两大方向争取,一是以 “境外采购、两头在外” 为切入点,依据相关规定争取增值税免税;二是通过自有主体完成出口报关,形成合法报关记录,以此支撑免税申报。深圳已有部分卖家成功将 2025 年三四季度未申报收入填入免税栏并通过审核,但该操作仍具试探性,需谨慎对待。

企业所得税方面,优先用正规发票做税前调整,无票情况下可凭借采购记录、付款凭证等原始单据入账,与税局沟通佐证业务真实性。

四、香港店铺合规:告别误区正规落地

不少卖家试图用香港公司规避合规压力,如今大陆法人注册的香港亚马逊店铺已陆续收到税局推送邮件,香港店铺合规已势在必行。

香港店铺无需搭建复杂架构,放弃零申报、买单出口的违规方式,转型传统外贸模式即可:国内主体正规报关出口,香港公司收取贸易款后合规资金回流。如果拥有多个店铺,卖家也可采用国内+香港店铺混合运营架构,降低单一模式压力,核心前提是资金流真实回流,消除境外资产合规瑕疵。

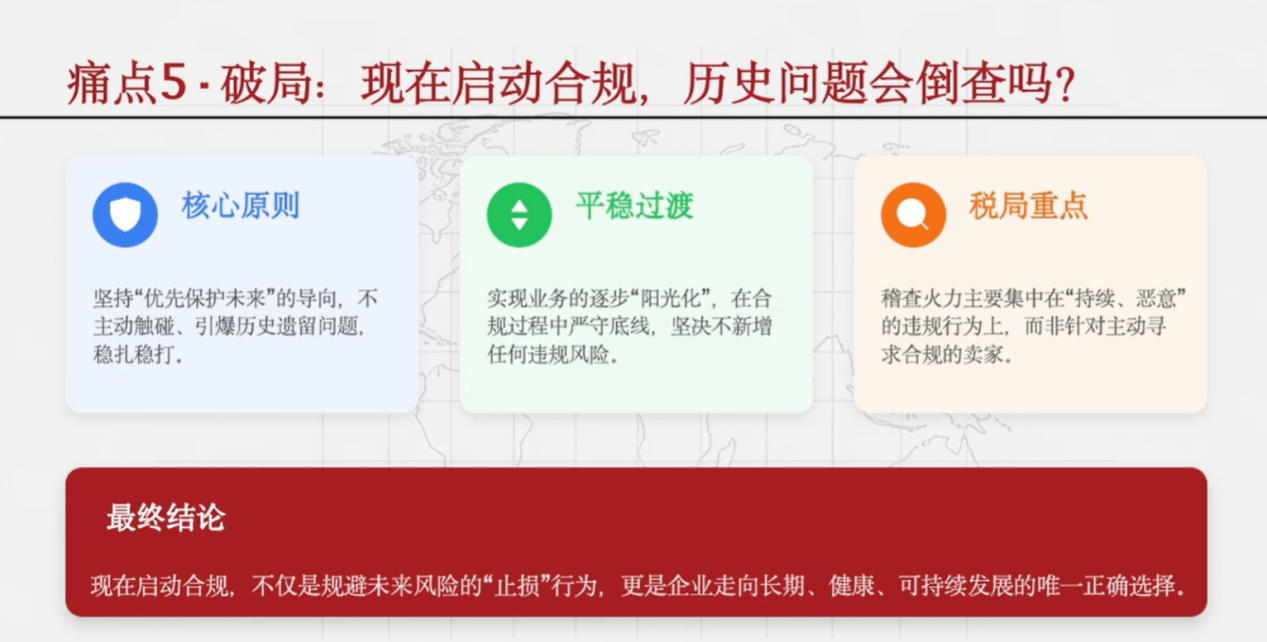

五、历史合规问题:无需过度焦虑

对于卖家普遍担忧的 2025 年上半年及之前的历史合规问题,当前税务核查核心聚焦 2025 年下半年数据,暂无大规模倒查动向,卖家无需过度焦虑,但严重违规行为仍可能触发核查,重点在于完成当下合规整改,尽早转型才能降低风险。

六、合规成本核算:决定方案适配度

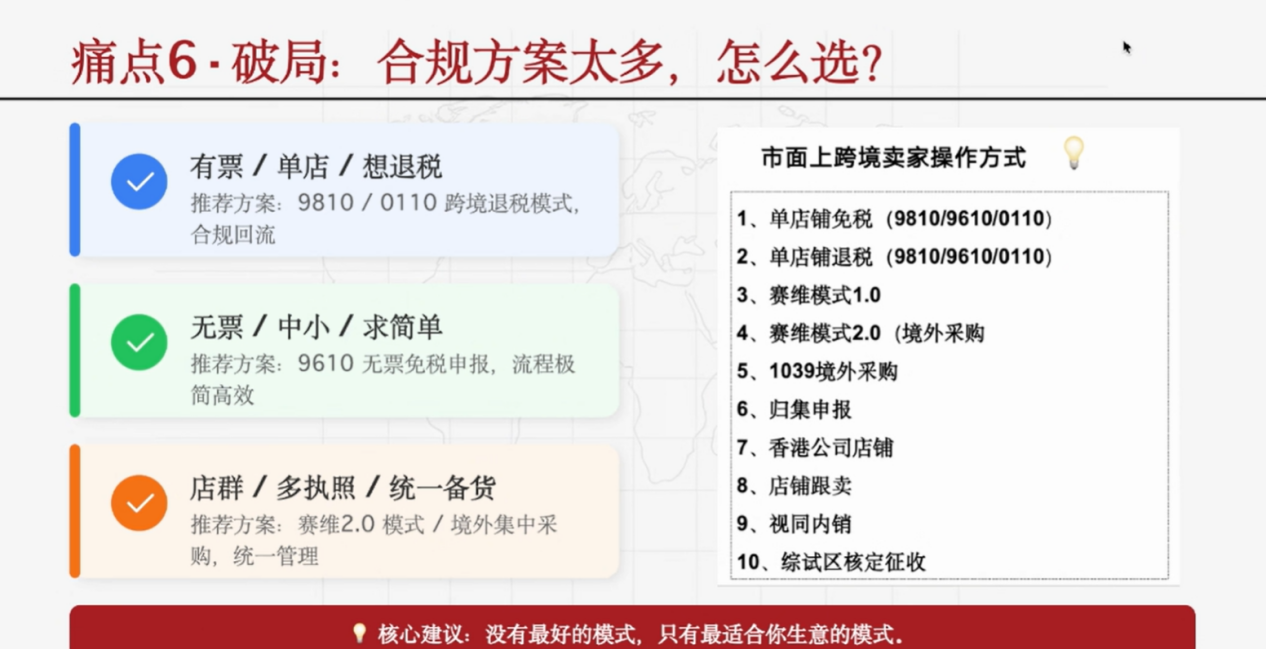

市面上的跨境合规方案,主要围绕单店免税/退税、赛维模式、境外采购、9610/9810等核心模式延伸(具体见下图),而选型关键在于衡量四大合规成本:一是报关成本,多执照会大幅增加报关费用;二是拿票成本,供应商税点差异直接影响运营成本;三是交税成本,出口增值税免税,所得税按利润据实征收;四是服务成本,即财税机构合规辅导、申报的相关费用。

整体来看:

• 有票/单店铺/想退税:推荐9810、0110模式;

• 无票/中小卖家/追求简单操作:推荐9610无票免税申报;

• 大体量店群/多执照:推荐赛维2.0模式或境外集中采购方式。

所有方案无绝对优劣,卖家只需坚守真实交易、资金合规回流的核心原则,结合自身体量与供应链情况来选择模式,能接受成本、内部可配合执行,就是最适配自身的方案。

封面来源/图虫创意

(来源:雨果跨境编辑部)

闽公网安备35020602003453号

闽公网安备35020602003453号