免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-06-18 09:03

近期,美国多家本土老牌制造企业接连关停工厂,导致数百名员工失业,暴露出美国本土制造业日益严峻的生存危机。

其中,美国当地老牌橱柜制造商Legacy Cabinets宣布永久关停全部运营、取消所有岗位,通知下发当日即为最后工作日,无任何缓冲过渡期;全球工具制造巨头 Stanley Black & Decker(史丹利百得)也正式关闭位于美国康涅狄格州最后一家卷尺制造工厂……

这些信号不仅折射出美国经济周期的深层波动,更在供应链与市场策略层面,为中国跨境卖家敲响了警钟。

【当下,精细化、合规化的运营能力成为企业穿越周期的护城河。6月24日深圳,2026跨境电商税务合规增长私享会即将举行,现场解读多店铺卖家如何做好税务合规,提供从架构设计到落地执行的完整税务合规方案,真正实现降本增效,让企业在海外市场的生存根基更为牢固,点此报名】

01 美国地产下行,家居下游赛道受影响

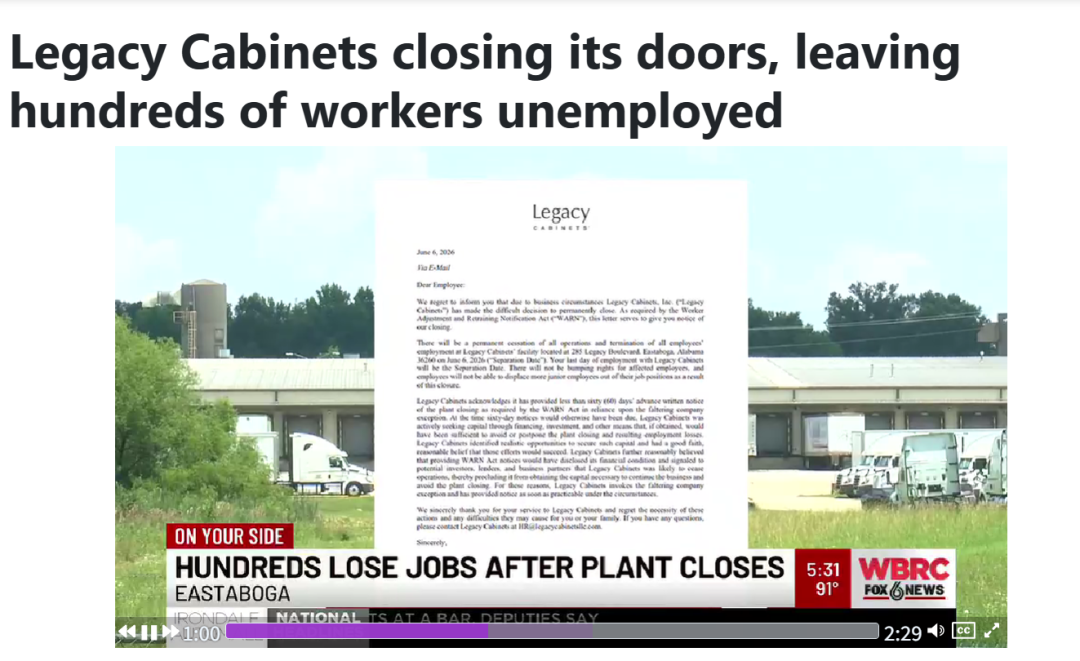

Legacy Cabinets是一家创立于1994年、深耕行业32年的美国本土橱柜企业,在零预警的情况下突然发布通知关停,直接导致近400名员工一夜失业,更让一众员工陷入薪资能否足额结算的担忧之中。

Legacy Cabinets在发给员工的备忘录中表示,由于财务和业务挑战,公司决定永久停止位于Legacy Blvd.工厂的所有运营。

图源:WBRC 6 NEWS

管理层表示,近几个月来一直在积极寻求融资和投资机会,认为若公开困境将破坏谈判。然而,融资最终未能到位,Legacy Cabinets选择了闪电关停。

事实上,Legacy Cabinets的轰然落幕,既是美国房地产后周期需求骤降的连锁反应,更是企业在景气高点过度扩张、未能及时收缩经营杠杆的必然结果。作为深度绑定新房建设与旧房翻新的核心橱柜供应商,其订单高度依赖楼市景气度。

此前受抵押贷款利率飙升影响,美国房产交易一度陷入低迷,这种下行压力传导至家居配套赛道,导致与地产强绑定的橱柜、大型建材等品类需求显著走弱。

美国地产下游需求萎缩的趋势,在中国头部跨境家居卖家的财报数据中得到了清晰印证,同时也凸显出“单一市场依赖”的致命风险。

致欧科技2025年财报数据显示,公司美加地区营收同比下滑10.33%,北美市场疲软态势十分明显;与之形成对比的是,同期欧洲市场营收同比增长16.03%,成为企业核心增长支柱,市场分化趋势显著。

另一头部企业傲基股份的承压更为突出。2025年上半年,傲基股份归母净利润同比大幅下滑58.33%,核心诱因就是美国市场营收占比过高。北美市场的需求波动、政策变动,直接对企业整体业绩造成剧烈冲击。

为破解单一市场困局,傲基股份主动开启市场结构优化。2025年年报显示,公司欧洲地区收入同比增长49.8%,通过发力第二增长市场,有效稀释了对北美市场的依赖度,缓解了业绩下行压力。

Legacy Cabinets突然关停,是一个关于周期、转型与生存的警示,跨境电商卖家读懂这个信号,比任何时候都更加紧迫。

一方面,需密切关注美国宏观经济指标——利率走向、房地产销售数据、消费者信心指数,对家居、建材等与地产强相关的品类保持高度审慎,适时向刚需品类、耗材类或抗周期品类转型。

在一次交流中,Wayfair高管告诉雨果跨境,收纳、季节性装饰、灯具、餐厨等客单价更低、决策周期更短、复购率更高的品类,正成为美国家居消费新的增长主力——“不是帮消费者搬进新家,而是帮他们重新设计现有的家”。

另一方面,也要看到美国制造业回流短期内难以实现。对比Legacy Cabinets的关停与傲基股份的财报,可以看到清晰的行业逻辑:周期性的需求下滑,会首先击穿财务脆弱的本土品牌,反观中国跨境龙头企业,凭借成熟的供应链体系、高效的生产运营能力、极致的成本控制优势,在海外市场波动中仍有充足的腾挪调整空间。

02 全球产能重构加速

值得关注的是,Legacy Cabinets并不是近期唯一关停美国本土制造工厂的企业。

今年5月,全球工具制造巨头 Stanley Black & Decker(史丹利百得)正式关闭位于美国康涅狄格州最后一家卷尺制造工厂。这座自1843年伴随品牌诞生、已有181年历史,曾长期生产品牌最具代表性的黄色卷尺产品,年产量一度接近3000万件的制造基地,在停产后彻底退出历史舞台,同时约300名员工面临失业。

据多家美媒披露,Stanley Black & Decker的核心生产线并不在美国,反而持续扩大泰国工厂产能。事件的关键转折点是市场从单面卷尺转向双面卷尺,但美国本土工厂未能及时调整产线,而泰国工厂早已完成布局,值得注意的是,泰国工厂生产人工成本仅相当于美国本土制造成本的约四分之一。

《华尔街日报》报道称,Stanley Black & Decker过去曾评估是否升级美国工厂设备以支持双面印刷生产,但最终认为继续投资美国本土产线“并不具备经济合理性”。

过去几年,美国持续推动制造业回流政策,希望吸引企业将生产链重新迁回本土。但现实是,在人工成本、供应链配套效率以及海外制造成熟度等多重因素影响下,不少企业仍无法在美国本土站稳脚跟,只能继续推进全球化产能布局。

近观国内,也有一众出海头部企业早已预判行业趋势,主动开启产能外迁布局,纷落地东南亚建厂,构建“中国+东南亚”双产能体系,对冲单一产地风险。

巨星科技早早布局越南、泰国生产基地,依托东南亚低成本产能承接海外订单,有效规避欧美关税壁垒与本土产能成本压力,持续稳固全球工具市场份额。安克创新积极优化全球产能结构,将半数美向产品产能转移至东南亚工厂,依托本地化生产适配海外市场规则,大幅降低单一产地断供、成本上涨的风险。

此外,不少家居、五金中小跨境卖家也纷纷落地马来西亚、印尼等东南亚国家建厂,依托当地成熟的产业配套与成本优势,搭建备选产能基地,实现订单灵活分流。

Legacy Cabinets和Stanley Black & Decker的两个案例也反映出当前全球消费周期波动、全球产能加速重构的行业现状,同时倒逼中国卖家重新思考增长路径。

同样依赖美国市场,偏消费属性更强的家具家居赛道,正在直接承受海外需求疲软带来的冲击;而工具类产品由于兼具工程维修、工业采购以及B端采购属性,整体需求韧性仍然相对更强。

总的来说,过去依靠单市场以及流量红利快速扩张的时代正在逐渐结束,周期波动、政策变动、产能重构将成为常态。未来,能否建立多渠道运营能力,分散平台风险,同时形成品牌化和本土化能力,正在成为越来越多出海企业必须面对的新课题。

封面来源/图虫创意

(来源:雨果跨境编辑部)

闽公网安备35020602003453号

闽公网安备35020602003453号