免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2022-05-13 10:45

图片来源:图虫创意

图片来源:图虫创意

随着海外消费者逐步恢复线下购物,以及美国通货膨胀造成的居民购买力的下降,疫情以来持续两年的电商销售热潮逐渐消退,亚马逊的流量增长正在放缓。

一季度,亚马逊电商销售额511亿美元,同比下降3%。这是其近二十年来首次同比下降。

持续下滑的店铺流量,让在2020年进场并轻松获利的亚马逊卖家艾伦感到很无奈,他已经连续几个月入不敷出,计划若今年亚马逊Prime Day大促还无法“回血”,就清库存关店。

相似的状况也发生在餐厨用品商家康力的身上。4月以来,康力店铺广告支出所带来的回报明显不及预期,每天的出单量徘徊在个位数。

但并非所有商家均感到流量下滑、转化降低,汽配商家Kris表示:“我今年的订单量还在增长。电商大盘最多不变,不会缩减的。有人流量降也总有人流量升。现在Prime Day将至,流量低一点也正常。每一年都是这样,下季度就会升回来,我觉得问题不大。”

流量问题就像悬在跨境电商头上的达摩克利斯之剑。越来越高的广告价格提高了参与门槛,让跨境电商行业再次进入洗牌期。当参与难度大大提升,这个行当还能承载人们的财富梦想吗?行业洗牌期,商家缘何落至不同的流量境况?新一轮通胀威胁下,流量危机何解?

一、亚马逊流量迷局

根据美国商务部的数据,2021年美国电商渗透率略有下降(从13.6%降至13.2%)。尽管电商销售额从7620亿美元增加到8700亿美元,但由于线下零售的增长速度在历史上首次超过电商,电商的市场份额反而下降。

这也是为何有亚马逊商家担忧,随着消费者重返商场,电商的流量与销量将会受到影响。

不过,亚马逊财报数据显示,从2016年Q1到2020年Q1,亚马逊电商销售额的年均复合增长率为17%。最近一个季度的增长乏力(同比下降3%)仅是与2021年Q1前所未有的突出表现(同比增长44%)相比的结果。

纵向来看,亚马逊电商销售额过去两年的年均复合增长率为18%(从366.52亿美元增至511亿美元),仍未偏离其电商销售额增长趋势线。

(亚马逊在线销售额走势 图源:Marketplace Pulse)

(亚马逊在线销售额走势 图源:Marketplace Pulse)

既然亚马逊电商整体流量长期来看并无缩减,为何众多商家反映店铺流量下滑、转化变低呢?

一是因为店铺外部竞争者仍在增多。自然流量和广告流量的获取都变得相对困难。

根据Marketplace Pulse的研究,自2016年以来,每天有超过2000名新商家加入亚马逊全球市场,每天有800名新商家在亚马逊上获得第一次反馈评论。他们中的许多人在多个市场上进行销售,亚马逊美国站每天增加至少700个新商家。

每天成百上千的新商家,意味着更多的新产品被添加到平台列表。店铺面临的竞争更加激烈,保持排名不下滑的难度变大,自然流量下滑的可能性则变高。“躺着挣钱”的时代一去不复返,相比疫情期间的迅猛增长,商家感到更多落差。

自然流量如果难以为继,广告流量就成了很多商家唯一的倚靠。“但广告也因为竞争而变贵,Acos(亚马逊广告投入产出比)越来越高。同样金额的广告相比去年,带来的点击量低了很多。”艾伦告诉雨果跨境。

二是因为店铺内部竞争力不足。这既包括产品质量问题、也包括产品详情页的质量问题。

有些商家广告金额在不断增加,点击量勉强维持同期水准,但转化率反而变低了。这大多是由于店铺商品相对竞品,没有足够的吸引力来支撑消费者下单。一方面可能是产品深陷同质化竞争,无核心优势;另一方面可能产品运营上不得其法。

消费者的要求在不断提升。以往店铺放一张图片和相应的规格介绍,即能吸引消费者购买。如今面临更多样化的选择,消费者需要更多信息来支持购买决定,例如视频、评论、店铺商誉评分等,行业标准随之提高,在运营优化上落后也可能导致转化率降低。

Kris做亚马逊已经有8年了。谈到这八年来最大的变化,Kris感叹:“没那么容易挣到钱了。以前我们刚入行也是啥都不懂,简单操作上传产品和出单就行,现在则需要更精细的运营,每个细节都做好才能分得一杯羹。对新手来说,门槛就高了很多。”

但Kris也表示,“难度对大家来说都是一样的,只有新手才会一直有流量焦虑。现在我们更多看排名,看市场份额。无论是旺季流量高的时候还是淡季流量低的时候,只要排名不变,影响都不大。”

二、长期主义的胜利

Kris从2014年开始在亚马逊上销售汽配产品,今年店铺的出单量相较往年还有所提升。“积累”是他在谈到店铺如何保持持续增长时,出现最多的词。

一方面是运营经验的积累。

“八年来该踩的坑都踩了,也曾经被限流封号、被恶意竞争,之后就知道该怎么规避风险了。”Kris笑道,“我们打造1个爆款通常要一两年时间,都是慢慢从细节做起,一步步调整,真没什么特殊技巧。就看你能不能把对的事情坚持做下去。”

区别于很多商家以时间来划分阶段的运营手法,Kris以订单量来划分运营阶段。例如第一阶段的目标是实现日均50单,第二阶段日均80单,然后逐步提升。根据店铺订单量使用不同的流量策略,避免这一阶段的问题留到下一阶段,以至有流量而无转化的情况出现。

八年前,Kris刚入行时,亚马逊的CPC(平均每次点击成本)仅为0.2美元。据Marketplace Pulse,这一数字2020年涨至0.85美元,2021年更是高达1.13美元。而亚马逊广告的平均转化率保持在12%~13%的相对稳定水平。这意味着,平均8次点击才能产生一次销售,即2020年的平均销售成本为6.8美元,2021年已升至9美元。

“现在运营成本不断提升,平台试错成本也提高了,导致很多商家一遇流量波动就很焦虑。其实无论选择什么运营策略,保持心态平稳最关键。之前有次花一年多时间打到Best Seller榜单第一名,虽然很快被某大卖的‘黑科技’挤下去,但产品已有大量曝光,销量还是可观的。无论环境如何,精细运营带来的积累总不会消失殆尽。”Kris认为。

另一方面则是产品口碑的积累。

因为只做汽配类目,Kris一直坚持精品化路线,从产品优化和包装广告两方面着手打造品牌,后者包括设计品牌logo,推广品牌故事,设置品牌旗舰店、独立站等。但Kris并没有消耗大量广告给独立站引流,独立站目前更多是作为其品牌背书而存在。

“做品牌最大的投入其实不是金钱,而是时间。消费者真正认可一个品牌,至少也得三五年。”Kris表示。目前来看,Kris品牌路线的影响也是潜移默化的,例如有消费者会主动搜索店铺品牌名,店铺目前的主要流量来源是亚马逊自然流量,而非广告流量。

Kris将其店铺越来越好的经营状况,归结于“长期主义的胜利”。这种“长期主义”不仅体现在品牌的长期建设和运营的持续优化,更体现在策略和规划的长期性。

“不要轻易因为流量波动改变运营节奏。这八年我们每年都会经历所谓的流量下滑,但其实真的不必太忧心,把目光放远点,做好自己该做的事情。不过界限是不能亏损,有亏损只能先开源节流,活下去再说。”

三、找寻新流量洼地

像Kris这样有长期精品运营经验的跨境商家,目前还是少数。更多的商家像艾伦一样,在行业最火爆的时期加入,靠着流量红利或者市场红利,掘到第一桶金。在市场增长乏力、竞争变得更为激烈、运营难度持续增加时,这些纯采销型的店铺因没有产品和运营端的积累,更容易遭遇流量危机。

(近25年美国密歇根大学消费者信心指数变化 图源:Trading Economics)

(近25年美国密歇根大学消费者信心指数变化 图源:Trading Economics)

4月,美国密歇根大学的消费者信心指数从初值65.7下调至65.2,预期指标从64.1下修至62.5。未来一年的通胀预期显示为5.4%,未来五年为3%。由于商品价格上涨、运输成本增加、港口延误以及战争等多重因素的影响,跨境电商在未来一年将面临更多不确定性。

这些已深陷流量危机的商家,也在尽力找寻“新流量洼地”,以期实现降本增效。

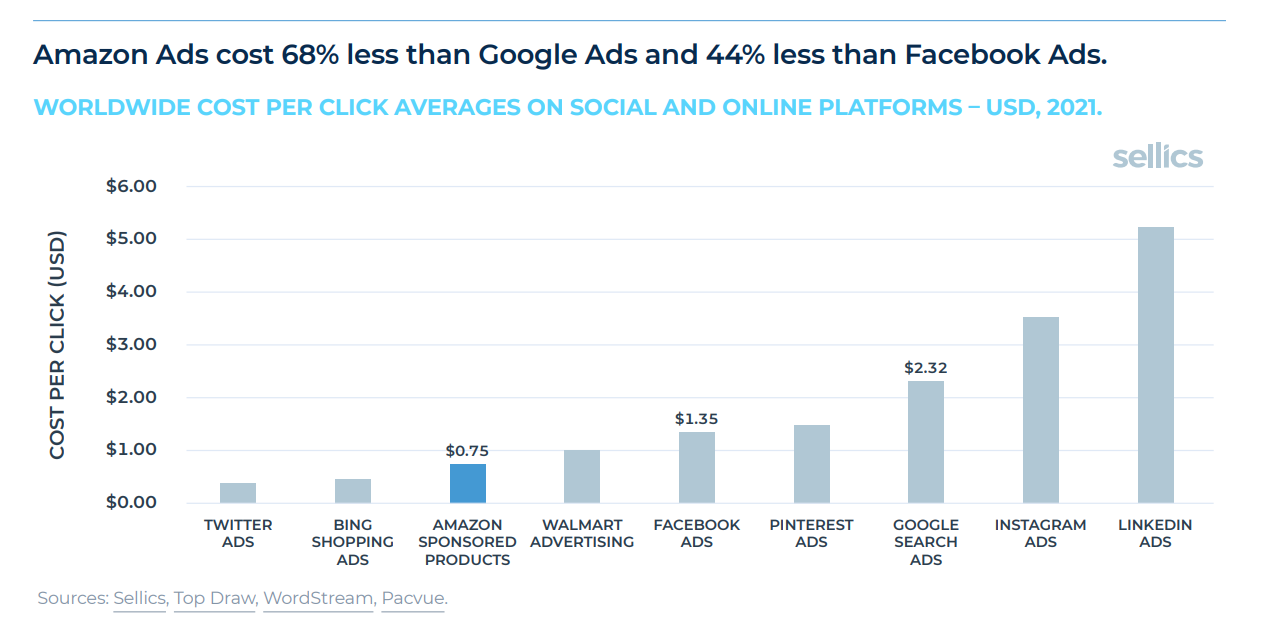

(各平台广告价格对比 图源:Sellics)

(各平台广告价格对比 图源:Sellics)

挖掘站外广告平台流量,首先被给予更多关注。

Google和Facebook是海外数字广告领域的两个最大参与者。但Google需要长期投放才能见效,Facebook则在苹果iOS隐私政策和日活下降的威胁下,面临数据不准确、流量不稳定的困局。“去年在Facebook等社媒平台推新品,一天能出百单,但今年只有个位数,直接扑街了。目前只能靠低价来消化库存,推新品的节奏也慢了。”康力告诉雨果跨境。

更重要的是,Google和Facebook广告的成本远高于亚马逊(如上图所示),亚马逊商家很少能承担长期推广的费用。相较而言,TikTok作为新兴流量平台,目前广告价格相对便宜,美国市场服装品类的CPC在0.2美元左右。不过TikTok的营销生态还不健全,用户偏年轻,购买力不强,目前广告转化率无突出表现。

“TikTok广告转化率有时在1%甚至更少,流量再便宜也没用。不过如果有内容营销经验的话,可以用TikTok做长线的投放,开发平台的自然流量倒是可行。”康力直言。

沃尔玛电商平台近来也吸引了众多中国商家加盟。

2021年3月,沃尔玛向国际商家开放入驻。2021年4月,沃尔玛只有6%的新商家来自中国。而到2021年底,中国新商家占比超过20%。今年以来,沃尔玛更是大力在中国招商,将美国站的入驻门槛中“年销100万美元”的要求降至“30万美元”。最近新入驻的1000个沃尔玛卖家中,超过50%来自中国。

(美国各电商平台市场份额比较 图源:Marketplace Pulse)

(美国各电商平台市场份额比较 图源:Marketplace Pulse)

沃尔玛在市场份额上与亚马逊仍有不小差距,但由于平台竞争尚未饱和,沃尔玛商家目前能获取更多流量,广告成本也更低。Jungle Scout《2022沃尔玛商家现状分析报告》显示,按照目前的流量情况和商家数量对比,平均1个亚马逊店铺能获取48名顾客,而沃尔玛1个店铺能获取1918名顾客。

同时,沃尔玛平台目前还处在大力招商阶段,推出了很多优惠政策,如无平台月租金、新商家前90天可享受50%佣金折扣等,为商家留下了更多利润空间。

不过,也有一些商家反映,沃尔玛平台各方面功能还不完善,例如产品上架几天后链接会突然消失、出现无故价格变动等。“新平台各方面都还有待探索,是否能做成还有待观察,只能说机会总是伴随着挑战的。”沃尔玛商家Rock表示。

最后,开发新市场的流量,如进军东南亚市场、日韩市场等,也是摆脱流量危机一种尝试。去年,东南亚购物APP Shopee下载量超2亿,成为了2021年全球下载量最大的购物应用程序,超过了亚马逊。Shopee越南站的首席执行官Tran Tuan Anh也表示,2021年Shopee越南站的访问量增加了1.5倍,订单数量更是增加了3倍之多。新兴市场的流量,逐渐被看见。

流量是电商行业的源头活水。当以往伸手接水的方式再难获取水源,行业的优胜劣汰便成了必然趋势。无论是精修工具储存更多水源,还是外出找水,商家唯有更积极地适应和进化,才能等到下一个雨季的到来。

(文中艾伦、康力为化名)

(文/雨果跨境 李思融)

(来源:李思融)

本文作者对该作品拥有完整、合法的著作权及其他相关权益。未经许可同意,任何个人或组织不得复制、转载、或以其他方式使用本网站内容。转载请联系本文观察员,违规转载必究!

闽公网安备35020602003453号

闽公网安备35020602003453号