免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2022-09-29 09:51

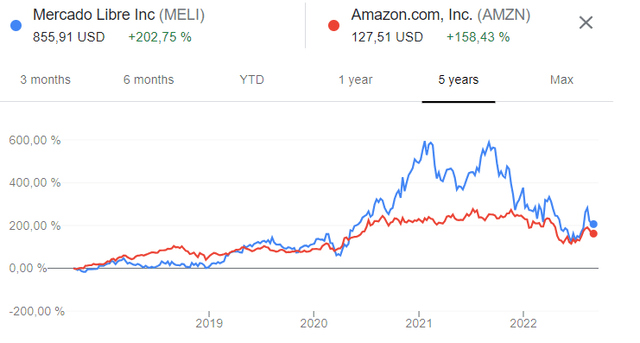

疫情没席卷拉丁美洲那会儿,MercadoLibre(美客多)的股价还处于岌岌可危的状态。历经2020年3月20日的低点,疫情后的一段时间有过暴涨近300%的高光时刻,也有电商红利期褪去之后68%降幅的尴尬期。根据Statista的数据,拉美地区的电商市场仍有巨大的增长空间,预计3年后的市值将从目前的980亿美元跃升至1650亿美元。拉美地区的另一电商巨头亚马逊的股价也在高歌猛进后逐渐进入“冷静期”,尽管升降幅不比美客多。

本篇文章将以股市表现为切入点,分析拉美两大电商巨头今后的走势,以及增量前景。

(美客多、亚马逊股价表现,数据来自Google)

美客多自1999年8月成立以来,涉及的行业已经囊括生活的各方各面,形成了一个完整的生态闭环,相比于亚马逊优势体现在3个方面。

一是第3P市场。

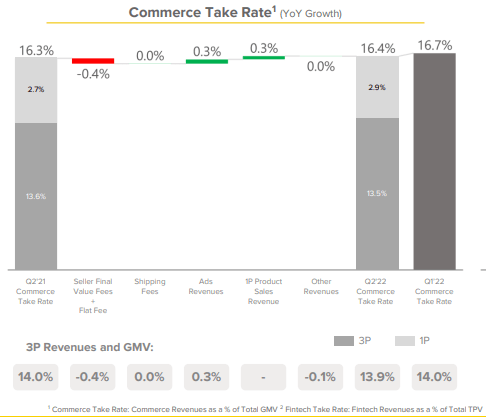

美客多主打3P市场,这意味着第三方卖家能通过平台销售自家产品,美客多的任务是以平台运营规则对线上、线下的交易市场进行维护,美客多牟利的方式是从中抽取佣金,卖家必须支付的是交易过程中产生的手续费,选用的服务包括美客多旗下的物流业务,Mercado Envios,以及广告业务Mercado Ads等,类似于亚马逊FBA和广告业务。美客多2022年Q2的抽佣率(take rate,GMV到平台收入的转换率,简单来说是抽佣率)为16.4%,表明公司的盈利能力属于较优的状态。

(美客多抽佣率数据变化情况)

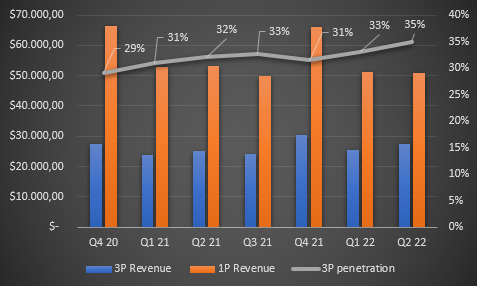

从下图的统计数据可知,1P业务依旧是亚马逊收入的主要来源,但实际上1P业务正渐渐撕开亚马逊亏损的口子,早期亚马逊为了充实平台SKU推出Amazon Basics(亚马逊自营),产品几乎是以成本价或是低于成本价的价格出售,更要命的是,亚马逊还需要对这些订单进行配送,与销售额同比上涨的是账上的亏损数额。外媒报道,第三方卖家拔高了亚马逊抽佣率达到15%,但自营系列借用平台仓储、货源的优势削弱了第三方卖家的利润,搬起石头砸了自己的脚,算是这场“内战”的写照。不过有消息称,亚马逊有可能考虑撤销自营。

不同于亚马逊,美客多的3P市场已经是平台收入的最大来源,收入结构处于比较均衡的状态。

(亚马逊收入分布)

二是支付。

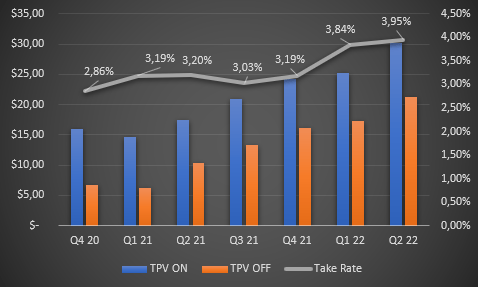

Mercado Pago是美客多旗下的金融科技公司,起初只是用于平台结算,很快就成长为整个拉美地区领先的支付系统之一。Mercado Pago在过去5个季度中同比涨幅分别为104%、71%、81%、113%和107%。衡量Pago成功的三个关键绩效指标是TPV ON(全称Total Payment Volume,意为美客多线上总支付量)、TPV OFF(美客多线下总支付量)和抽佣率。2022年Q2,TPV ON达到302亿美元,TPV OFF达到212亿美元,按总的运转率来计算未来3个季度的总支付量将达到2056亿美元。线下的获客成本更低,有可能成为未来的增长点。

图中还可以看到,美客多的抽佣率已经从20年Q4的2.86%稳步上升到22年Q2的3.95%。

亚马逊多年来一直在推动信用卡以及亚马逊支付等多种支付方式,但无一得到大范围的使用。Apple Pay、Venmo、普通信用卡等主导亚马逊各站点的支付市场。

(美客多2020年Q4-2022年Q2的3项数据变化)

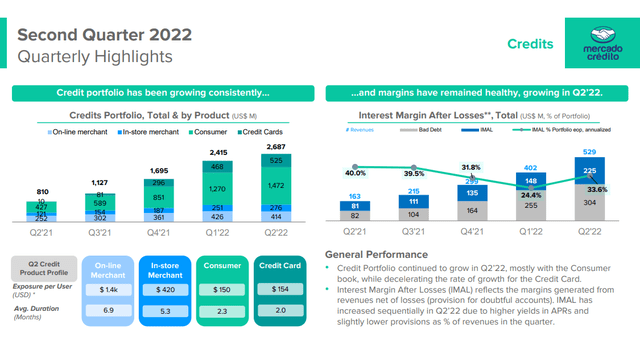

三是借贷服务。

Mercado Credito是美客多为卖家和平台消费者提供信贷服务的平台。拉美地区目前约70%的人没有银行账户,无法办理借款手续,这也是美客多开发该业务的现实基础所在。该服务起初是作为卖家新品开发以及产品入库所需资金提供筹款渠道,2021年起,业务逐渐壮大,从21年Q2的8.1亿美元增长至22年Q2的26.9亿美元。信用卡使用以及消费者借贷占信贷组合的75%,这增加了风险,但也带来了更高的回报。平台与卖家之间产生的信贷关系风险就小得多,因为平台有权限把卖家账户上的钱直接划走。前文提到美客多的分支业务基本已经渗入生活的所有角落,这意味着用户上网的轨迹基本离不开美客多所能覆盖的范围。美客多在发现消费者偿还比例较低后,正慢慢搭建起风险预防的长堤,利用数据模型对群像进行划分,对服务内容做进一步的细化以及评估。

(美客多财报亮点)

亚马逊确实有针对卖家的信贷业务,但目前仍比较零散。亚马逊比较关注北美和欧洲市场,且数据显示,2019年,美国的无银行账户人口仅占5.4%,亚马逊在美国本土发展信贷业务显然不合适,而在拉美地区,美客多已将该业务发展成为金字招牌,强如亚马逊也难以撼动。

总的来说,这两家公司各有千秋。从其他数据来看,美客多的FCF(自由现金流)收益率达到2.39%,由此产生了大量的自由现金流,而亚马逊目前的自由现金流为负数,大规模的投资周期将资本支出(CapEx)从2019年的160亿美元升至2022年的650亿美元。经营性现金流没有考虑资本支出,亚马逊的经营性现金流收益率为2.7%,而中位数为3.5%,由此拉高了平均交易额。

全球电商市场仍有增量空间,按照目前的经营结构以及现状,美客多和亚马逊还将在目标市场斩获更多的市场份额,未来可期。

(封面图源:图虫创意)

(来源:地道巴西人)

闽公网安备35020602003453号

闽公网安备35020602003453号