免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2023-03-31 14:36

这是来自亚马逊卖家的常见问题之一。注册JCT税号后,是否任何卖家都可以无条件自主选择自己想要的申报方式呢?答案是否定的。为什么呢? 这是因为选择申报方式是有门槛和限制条件的呢,跟着艾思来捋捋两种申报方式的区别和要求吧。

关于简易申报或标准申报的区别,艾思在前面的文章已经详细介绍过,以下用表格来总结更加清晰易懂。

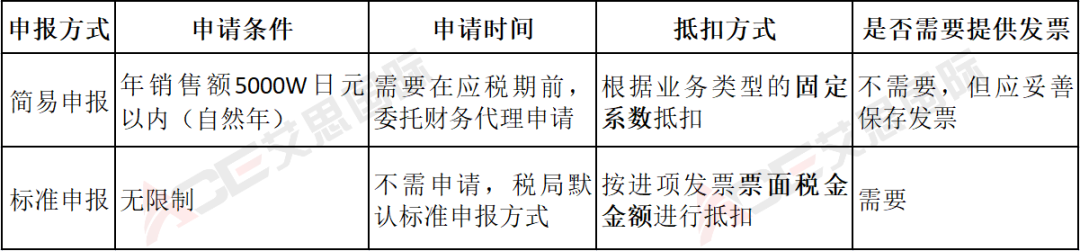

简易申报和标准申报区别:

(图片来源:艾思国际公众号)

两种申报方式怎么算税?

【简易申报】

应缴税金=净销售额*10% -基础税金*抵扣系数(电商零售业为80%)

【标准申报】

应缴税金=净销售额*10%-抵扣票据上所示消费税税额

注:海关逆运算收取的进口消费税、日本当地采购、Amazon的FBA费用消费税进项票据均可以申请进项抵扣;但前提是这些票据必须是开在申报企业的名下。

2023年还可以申请JCT简易申报吗?

可以的,但有时间限制!我们来举例说明。

(图片来源:艾思国际公众号)

还有卖家继续追问:23年之后怎样才可以申请简易申报?答案马上就有了,以基准期(如2022年)超阈值注册JCT,纳税期是从2024年1月1日开始;卖家应当在2023年12月31日前注册JCT并且提出简易申报申请,注意不要错过时间哦。

2020年年销售额超过1000W,但2021年、2022年都低于1000W,可以不申请JCT吗?

在回答这个问题之前,我们需要理清日本纳税义务和发票登记号JCT之间的关系。

首先,消费税纳税义务是在销售额达到一定阈值后即产生的义务,在这个案例中,2020年作为基准期超额,那么卖家需要在2020年后通知国税厅,在2022年成为纳税企业,获得法人番号,这就是所谓的JCT税号。所以卖家在2022年的纳税义务是肯定的,一定需要成为合规纳税人。

其次,在跨境电商行业语境之下的JCT大部分指代的是JCT注册号,即发票登记号。如果卖家在得到JCT税号后,继续申请JCT注册号,即成为合格开票商,那么无论卖家之后的销售额是多少,卖家都是纳税主体,这里的纳税义务产生的原因不再根据销量多少而判定,而是因为卖家成为了JCT发票开票商,必须放弃免税特权,成为纳税企业。

(图片来源:日本税局官网)

当然,从卖家反馈店铺的销量较低情况来看,如果使用固税方式发货,无法提供合规的进口清关票据进行抵扣,使用简易申报是比较合适和划算的,直接按采购固定系统80%抵扣。

除了简易申报和标准申报模式外,日本国税厅根据免税企业因需要成为发票登记商而成为纳税企业的情况,为这类企业特别颁布了二成特例的申报方式,具体情况和与简易申报的异同,艾思已经在之前的文章中进行过分享,可以跳转查阅哦!

(来源:ACE Tella)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号