免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2023-04-25 17:33

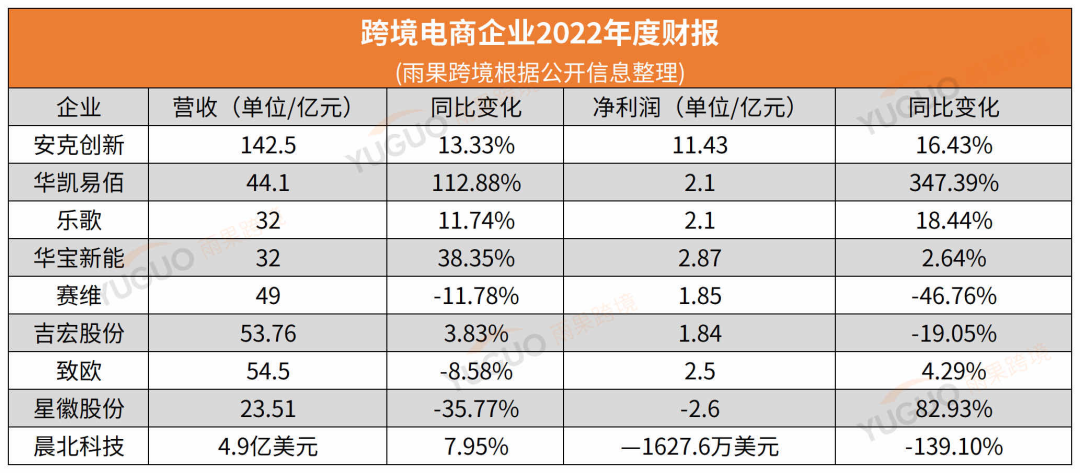

从近期陆续披露的大卖财报看,亚马逊仍是许多大卖的主要营收来源。在封号潮之后,跨境卖家为了减少依赖单一渠道的风险,不断开辟新渠道,比如沃尔玛电商、Temu、TikTok Shop等,亚马逊营收占比有下降的趋势,但短期内仍然占比较大,有的甚至依然有近8成的收入来自亚马逊。某种程度上,他们依然被“绑”在亚马逊这辆战车上。

不过,对比近几年的数据可以发现,在独立站和线下渠道上的低调投入,多个跨境大卖有明显的成效。

01

亚马逊仍占大卖营收大头

在跨境电商大卖的营收来源中,亚马逊仍是非常大的一个来源。在封号潮之后,跨境卖家为了减少依赖单一渠道的风险,不断开辟新渠道,亚马逊营收占比有下降的趋势,但短期内仍然占比较大。

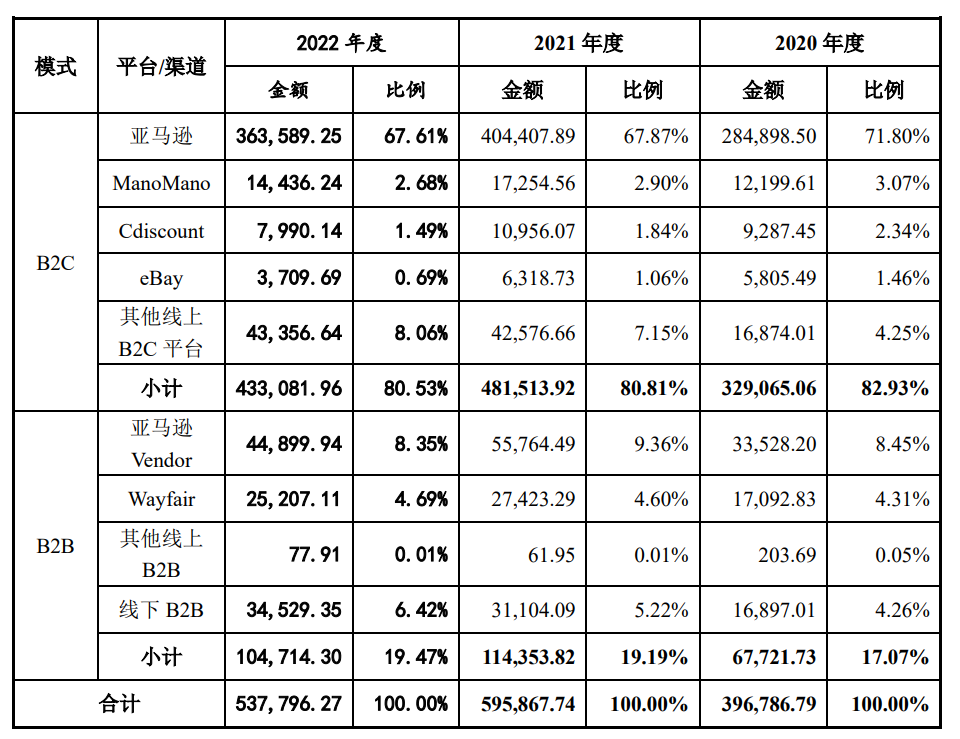

(2020-2022年致欧各渠道销售情况)

从致欧发布的招股书中可以看出,目前致欧的营收来源仍以第三方平台为主,亚马逊占比较高。2022年致欧在亚马逊平台通过B2C模式的收入为36.3亿元,占总营收的比例为67.61%,而2021年、2020年B2C模式下的亚马逊营收占比分别为67.87%、71.8%,亚马逊营收占比在逐年下降。

华宝新能没有披露亚马逊营收占比,但从前两年看,亚马逊销售占比整体也是下降趋势。2020年,华宝新能在亚马逊销售收入为5.9亿元,占比54.75%;2021年亚马逊销售收入为11.9亿元,占51.81%。2022年,华宝新能在第三方电商平台营业收入为17.12亿元,占营业收入比例为53.45%。

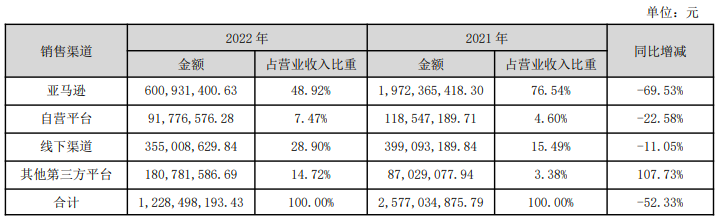

(2021-2022年星徽股份各渠道销售情况)

星徽股份是受封号潮影响较大的大卖之一,旗下泽宝技术在2021年被封367个店铺。2021年,星徽股份的亚马逊渠道收入为19.7亿元,占比76.54%,到2022年,亚马逊收入减少至6亿元,同比下滑69.53%,亚马逊收入的占比也缩小至48.92%。星徽股份对亚马逊渠道的依赖程度大幅降低,不过依然接近50%。

上述大卖的亚马逊收入占比虽然在下降,但仍有较大比例。

和致欧、华宝新能、星徽股份有所不同,安克创新、易佰网络以及乐歌的亚马逊渠道有越来越猛的趋势。

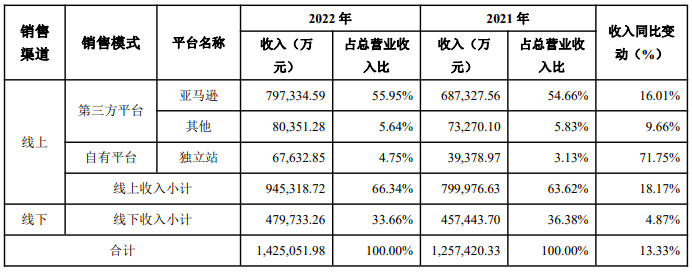

作为超级大卖,安克创新在亚马逊上的营收不小,2022年安克创新亚马逊营业收入接近80亿元,占总营业收入比的55.95%,和2021年相比,亚马逊营收占有小幅度扩大,亚马逊目前仍是其最大的营收来源。

(2021-2022年安克创新各渠道销售情况)

易佰网络的亚马逊营收占比也有扩大的趋势。2022年,易佰网络通过亚马逊平台开展跨境出口电商业务实现销售收入34.8亿元,占营业收入的比例为78.79%,而这一比例在2021年是70.52%,扩大的幅度相对还是较大的。2022年,易佰网络在亚马逊实现销售的网店数量为777个,2021年则是678个。

2021年,乐歌在亚马逊渠道的营收为8.3亿元,占总营收比例为16.19%。但是2022年,乐歌在亚马逊渠道营收涨至9.2亿元,占总营收比例也变为29.18%,亚马逊渠道的增长趋势明显。

成立8年不到,身价¥1300亿!这个快递大亨让人又恨又佩服!点击视频查看它是谁?

02

低调而稳健的独立站

2022年,安克创新独立站渠道营收为6.7亿元,占比总营收比例为4.75%,营收同比2021年上涨了71.75%,在其各大渠道中的涨幅最大,占比也较2021年提升了1.62%。2020年的时候,安克创新独立站渠道营收仅2亿元,占比2.29%。2020-2022三年时间,安克创新的独立站营收和占比都在持续扩大。

华宝新能的独立站渠道也有明显的起色。截至2022年末,华宝新能已完成8个全球品牌官网的建设,2022年,其品牌官网独立站营业收入为6.82亿元,占营业收入比例为21.31%,营收同比2021年增长97.40%。而在2020年,华宝新能独立站的销售收入为0.8亿元,占比7.53%;2021年为3.4亿元,占15.04%。

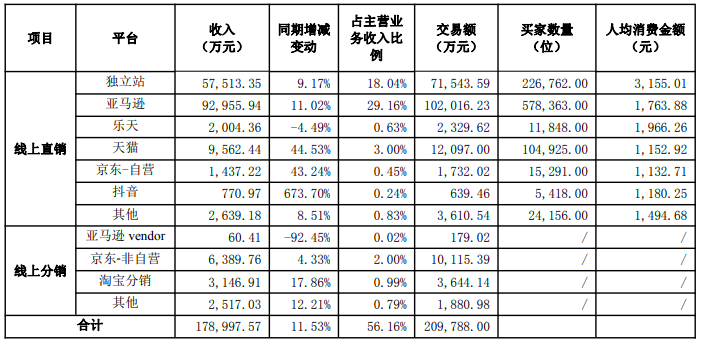

(2022年乐歌各渠道销售情况)

2022年,乐歌在独立站渠道营收5.7亿元,占总营收比例为18.04%,2021年的独立站营收5.27亿元,占总营收的18.35%。从占比上看,乐歌2022年的独立站有所下滑。不过,独立站的人均消费金额为3155.01元,仍远高于亚马逊渠道的1763.88元,而2021年,乐歌独立站的人均消费金额为2356.24元,人均消费金额有明显提升,说明其独立站用户粘性较高。

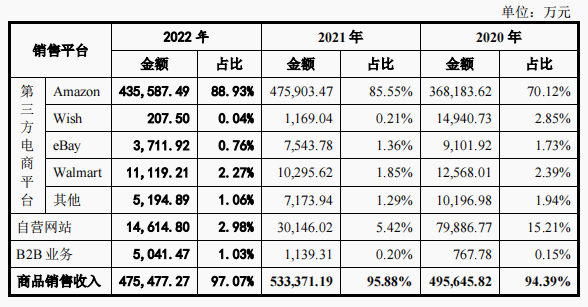

(2020-2022年赛维各渠道销售情况)

几个大卖中,赛维的独立站渠道近几年处于收缩状态。2020年,赛维独立站营收将近8亿元,占比15.21%,当时是其第二大营收来源。但是到了2022年,赛维的独立站营收降至1.4亿元,占比2.98%。相反,赛维的亚马逊渠道营收从2020年的36亿元涨至2022年的43亿元,占比也从70.12%升至99.93%。赛维在招股书中表示,2021年以来,公司转为海外仓发货的模式,削弱了自营网站及时捕捉市场需求及迅速响应的优势。此外,新品测试及非品牌类商品销售收入也出现一定程度的减少,最终导致自营网站整体销售规模及占比出现较大幅度的下降。

03

线下渠道以零售卖场为主

线下渠道,行业大卖主要还是与零售卖场合作进行产品销售,比如沃尔玛、百思买、塔吉特、开市客、7-11等连锁商超。

安克创新在北美地区和沃尔玛、百思买、塔吉特、开市客等连锁商超合作,在日本则与零售巨头7-11便利店集团合作,在欧洲、澳大利亚、东南亚、南美等国家和地区的线下拓展也取得一定进展。

2022年,安克创新线下渠道占主营业务收入比例为33.66%,相比2020年的32%、2021年的36.38%,线下渠道占比没有太大提升,但是营收每年都在上涨。

在中东市场,安克创新也在线下渠道大力开拓,整体维持较快发展,中东市场的营收从2021年的5.6亿元提高至2022年的7.6亿元,占比由4.46%升至5.35%。

华宝新能在线下零售渠道营业收入也有较快的增长。2022年,华宝新能线下零售渠道营业收入为8.08亿元,占营业收入比例为25.24%,同比增长153.93%。据了解,截至2022年末,华宝新能线下已进入HarborFreightTools、HomeDepot、Walmart、Costco、Lowe’s、Lidl、JVC、Canon、Sam’sClub等4000多家零售商渠道。

晨北科技也在不断拓展海外线下渠道。2022年,晨北科技在非亚马逊渠道的收入同比增长约95.1%,占总收入的比例从2021年的约9%上升至约16.3%。以美国市场为例,晨北科技在塔吉特、沃尔玛的销售额分别较去年同期上升超过130%和170%。在欧洲市场,晨北科技的产品已进入更多线下门店,欧洲的非亚马逊渠道销售额增长超过500%。

晨北科技旗下品牌Cosori的厨电产品在欧洲有很高的增长机会,除了2022年在欧洲亚马逊排名首位之外,Cosori的厨电产品还覆盖西班牙、罗马尼亚、北欧等国家及地区的大型商超超过800家的门店。扩大现有门店的产品组合、进驻新门店及触及更多新连锁零售商。这也是晨北科技2023年的重要战略之一。

跨境电商情报,关注雨果跨境

回复“报告”,领取2023跨境电商行业第一季度趋势报告

封面/图虫创意

(来源:AMZ实战)

闽公网安备35020602003453号

闽公网安备35020602003453号