免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2023-09-29 12:48

目录:

一、行业整体营收增长滞缓,变化率跌破至负值

二、亚欧大陆稳住消费“主心骨”,非洲市场成萎缩“重灾区”

三、细分市场三大板块各具亮点

1、服装类:销售额整体趋低,女装市场主体地位不变

2、鞋类:全球平均支出金额仅为48美元,户外鞋类杀出重围

3、配饰类:高端产品销售额颇受冲击

四、45岁时尚类消费者占比40%,巴西市场跃升消费新阵地

五、Instagram与Facebook受追捧,巴西社媒营销与线上广告接受度居高

六、跑通可持续性循环经济,植根新世代消费理念

七、英美两国消费市场画像重点解析

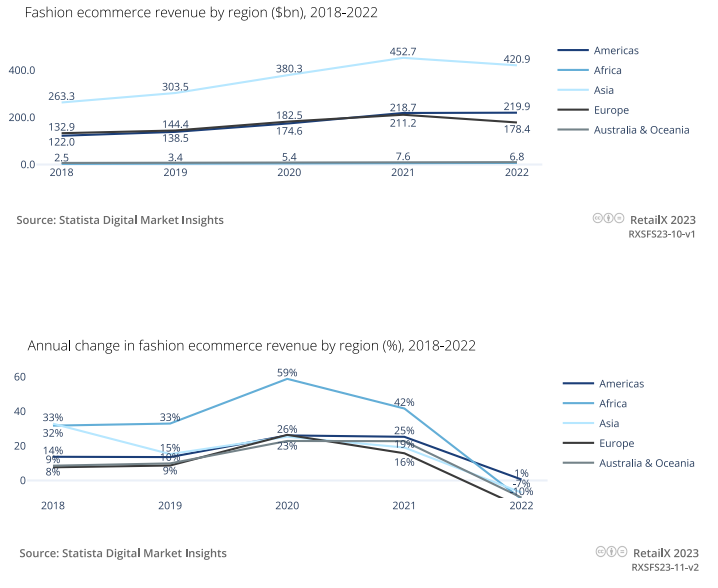

一、行业整体营收增长滞缓,变化率跌破至负值

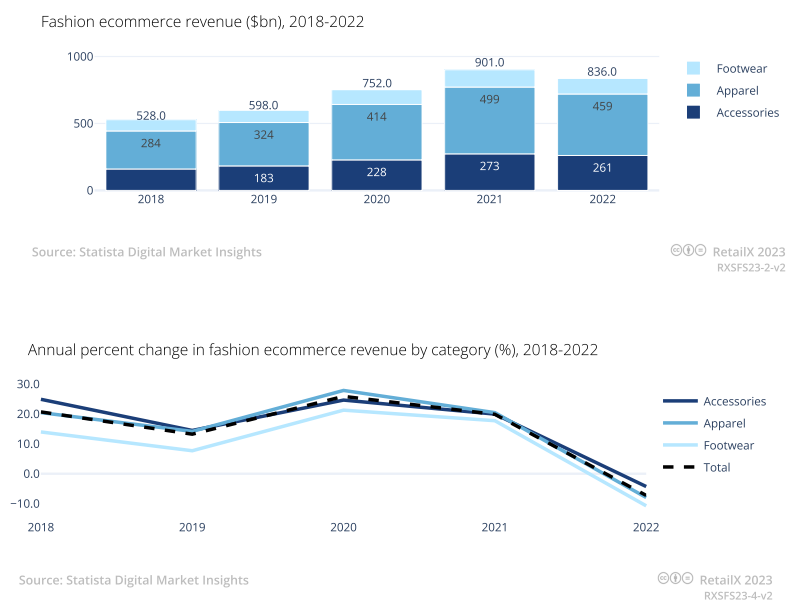

时尚品类销售额占全球电子商务销售额20%,目前已成为全球零售行业的主要品类之一。

截至2022年,时尚类的总销售额约为8630亿美元,超过一半的销售额来自服装这一细分类目,这一趋势在过去10年中也相对稳定。同时,配饰类和鞋类销售额各占时尚类销售总额的25%左右。

然而,2021年至2022年期间,所有细分市场的销售额都出现了下降,收入增长率在2021年持续放缓,2022年则暴跌至负数值。

不断上涨的能源价格、通货膨胀率以及近乎全球性的生活成本危机——以上因素共同作用并减缓了时尚类目线上销售额增长速度。好消息是,滞缓的增长情况普遍被视作疫情后的行业洗牌,同时疫情后的时尚类线上整体零售额依然远高于疫情前水平。

为了应对通货膨胀的压力,全球许多中央银行被迫提高利率,尝试着控制通货膨胀。借贷成本飙升,加上快速上涨的物价,导致多数品类的销售额都大幅下降。

基于时尚类的日常必需品属性,销售受到大环境显著的影响也在所难免,但也由于其属性,该品类比大多数品类的市场表现更具弹性,销售额有望在2023年出现反弹。

时尚品类供应链的复杂性体现在,厂家与商家需要根据市场需求生产符合流行趋势的服装,并需要在很短的时间内再进行分销,这种从生产端到销售终端的紧迫性往往也要求他们必须以最低的成本实现,从而让整个流程变得更具挑战性。

同时,许多时装产品常也以低价进入竞争极其激烈的市场,因此价格仍然是推动销量的关键驱动力。

此外,近年来受到疫情影响,许多消费者将购物习惯迁移至线上,从而让时尚品类的线上销量保持住增长态势。

尽管宏观经济对时尚行业产生了影响,但在过去的5年里,时尚品类的线上影响力仍在不断发酵。

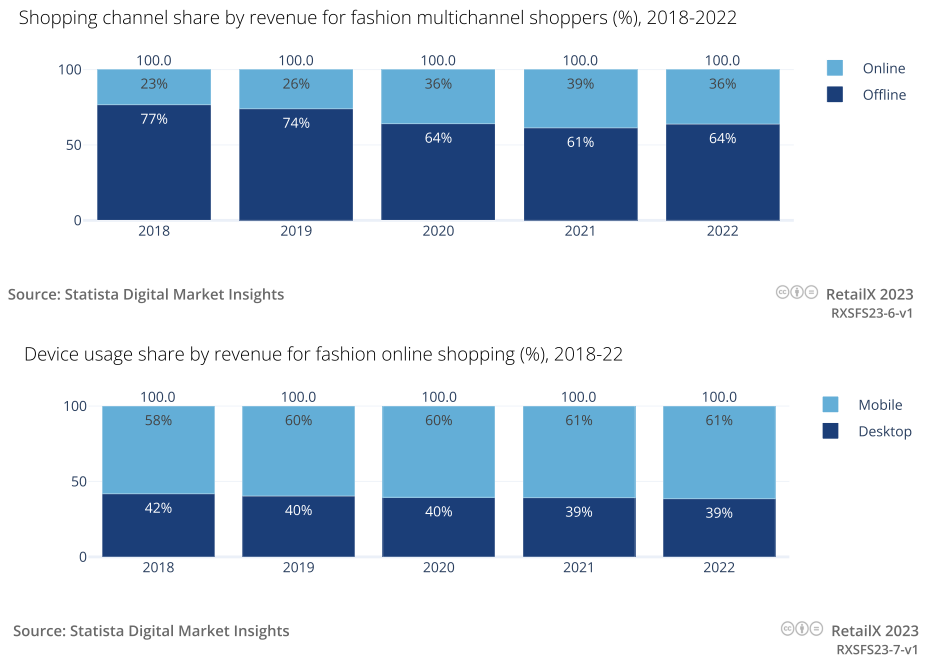

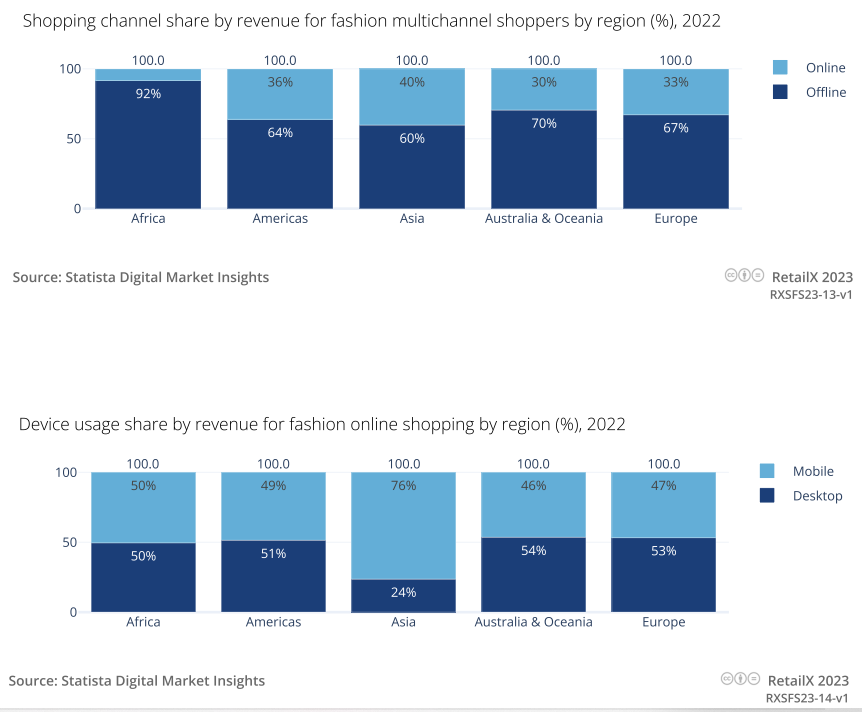

就在疫情爆发前,全球约25%的时装销量源自线上渠道,2020年疫情期间这一比例上涨至36%。时尚类消费者的主体为年轻人,他们所选择的渠道也以移动端为主。2021年至2022年期间,消费者从移动端购买时尚电子商务的比例,从60.6%上升到61.3%,预计仍将持续处于上升态势。

在非洲和亚洲等发展中国家市场,移动端渠道已经成为大众购物的主要入口并推动着电商行业不断增长。

二、亚欧大陆稳住消费“主心骨”,非洲市场成萎缩“重灾区”

在全球时尚品类销售额下滑的市场中,最动荡的市场当属非洲,该地区市场在2020年实现了59%的最大收入增长后,随后在2022年也迎来了最大跌幅,暴跌10.8%。

几乎所有地区的市场的销售额在2022年都出现了萎缩(美洲地区市场除外,销售额增长保持平稳),但非洲迄今为止受到的打击最为严重,这也是许多非洲国家严重依赖俄罗斯石油和天然气满足其能源需求所造成的结果。非洲国家虽然不在针对俄罗斯能源出口的制裁范围之内,但当地经济仍然受到了沉重打击,能源价格暴涨14倍。

这一经济打击对这些非洲国家人民的收入和消费能力的影响比其他地方更严重。例如,北美对俄罗斯石油和天然气的依赖程度要低得多,因此该地区2022年的时尚类电子商务销售额与2021年水平保持平齐。

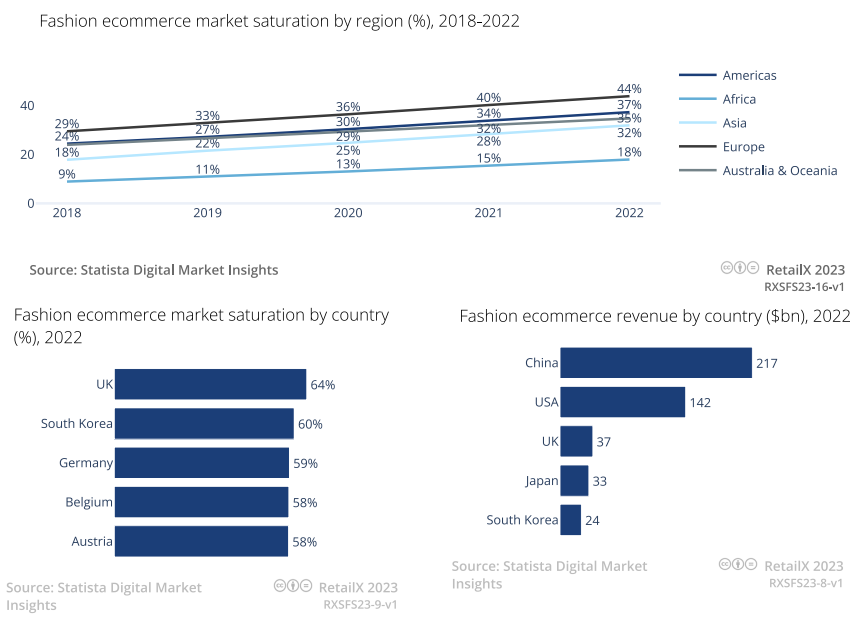

与此同时,电子商务应用率最高的是欧洲地区,44%的消费者通过电子商务渠道购买时尚品类产品,这一比例在5年前为30%。相比之下,南美的互联网普及性较低,抵消了北美相当高的网络接入率和电子商务应用率,因而美洲整体的电商应用率水平相对较低。

然而,即使在欧洲这一高应用率地区,也存在次区域差异,德国、英国、比利时和奥地利的电子商务发展水平非常成熟,东欧和中欧国家则仍然落后,不过这一差距也正在迅速缩小,预计将在未来5年内有望追平。

亚洲的区域表现也相对类似,韩国是全球时尚电子商务水平最高的国家之一,电商渗透率达到60%,领先于德国、比利时和奥地利等欧洲国家,但从收入的角度看,韩国的时尚电子商务水平落后于庞大的中国市场一个数量级——中国对时尚类电子商务的关注程度较低,但现有市场却很可观。

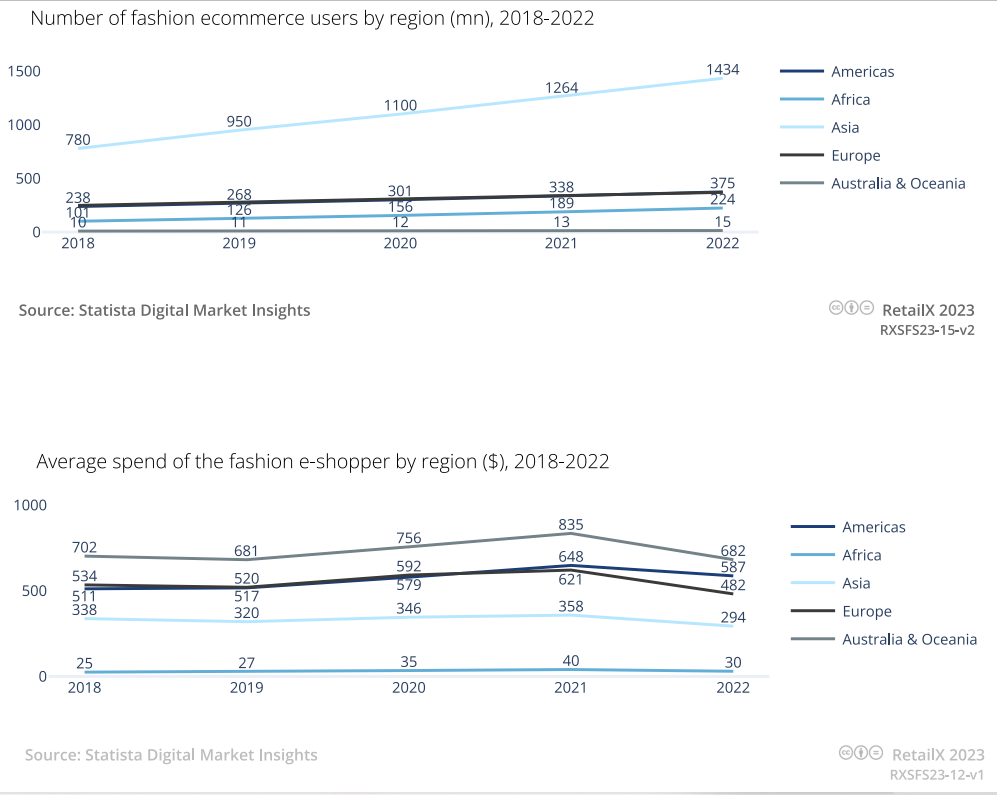

尽管同期欧洲、美洲和非洲的电子商务用户数量有所上升,但相比之下增长幅度要小得多,因为这些地区的消费者与实体零售的联系更为紧密。

然而,亚洲这一巨大市场的价值却低得多。亚洲每个用户的平均支出5年来几乎没有变化,远低于除非洲以外的所有其他地区。消费者人均消费最高的是澳大利亚和大洋洲,这更多地反映了该地区较高的生活成本,而非单纯是人们对时尚品类的网购热情。

随着全球经济压力的影响愈发凸显,2021年至2022年期间,美国和欧洲的消费支出大幅减少。

亚洲76%的时尚品类线上收入来源自移动端渠道而非桌面端。除了日本和韩国这两个技术先进但规模相对较小的市场外,亚洲市场整体对于移动设备的应用率也在不断上升。

许多国家的电子商务出现了惊人的增长趋势,主要原因在于许多偏远城市的主流零售店和国际品牌服务基础配备较为不完善,而线上渠道则恰好填补了这一空白。

三、细分市场三大板块各具亮点

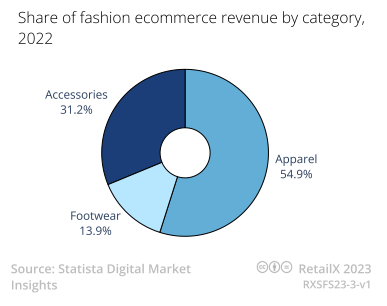

时尚品类中,服装这一细分类目的线上销售额占全球线上销售总额的55%;鞋类的占比最小,仅占14%;配饰类占比为31%,涵盖了从帽子、围巾、包包、手表、珠宝、手套、眼镜等各类商品。

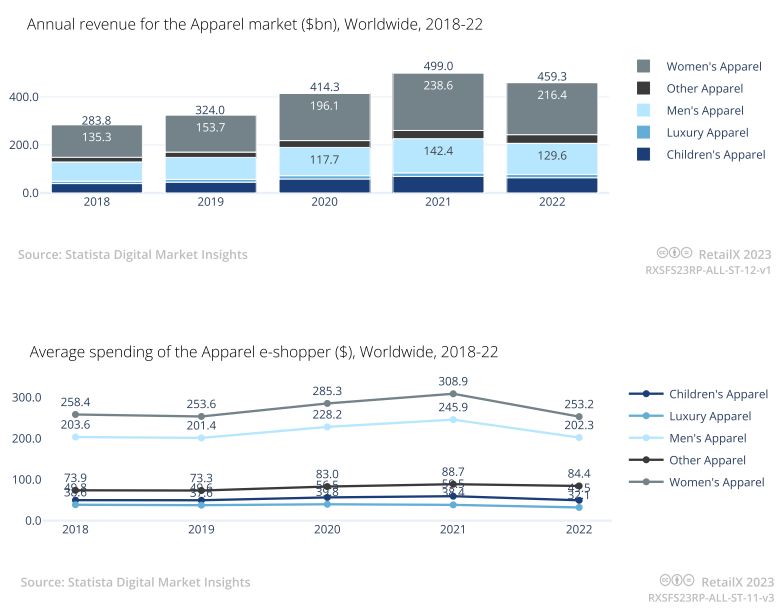

1、服装类:女装主体市场地位不变,服装销售额整体趋低

全球时尚线上市场的服装细分市场以女装为主,其收入水平几乎是男装的两倍。

奢侈品和儿童服装,虽然有着巨大的收入来源和详尽的细分市场,但收入只占17%。虽然所有这些细分市场的收入自2021年以来一直在下降,但每个细分市场的收入比例多年来基本保持一致。

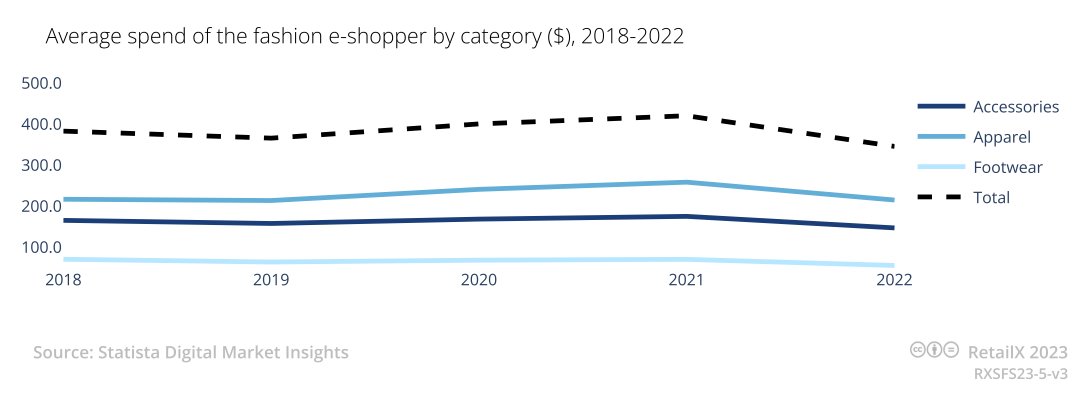

女性通常每年在服装上的支出约为250美元,男性为202美元。自2020年和2021年初的消费高峰期以来,服装支出数额急剧下降,2021年至2022年期间,女装和男装的收入分别下降了9.3%和8.9%。童装和奢侈品服装同期下降了7%。

服装支出减少的直接原因在于,全球通货膨胀加剧以及随之而来的消费者信心下降。

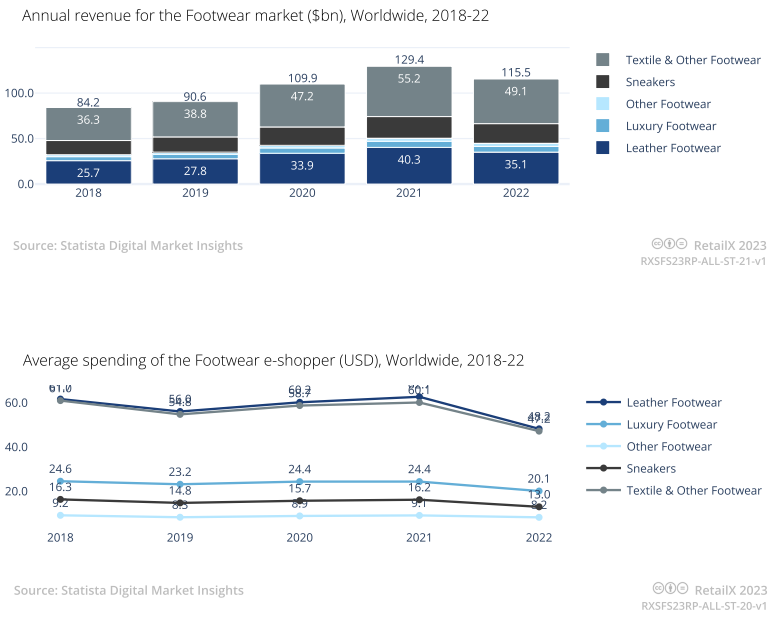

2、鞋类:全球平均支出金额仅为48美元,户外鞋类杀出重围

鞋类细分市场中的纺织面料鞋类和皮革料鞋类这两大关键子细分市场的销售额下降幅度更为显著,2022年下降了12%,低于前几年约20%的增长率。

就像服装一样,这是全球经济艰难影响消费者信心和消费能力的结果。鞋类产品尤其容易受到影响,产品价格往往相对昂贵且更换周期比服装类更慢,这也反映在每个用户每年在各类鞋类上的总支出上,全球平均支出金额仅为48美元,远低于服装类支出。

相比而言,奢侈鞋类和运动鞋的收入增长下降较为缓和。2022年唯一仍在增长的细分市场是包括专业户外鞋和运动鞋,这两种鞋的购买率相对保持稳定。

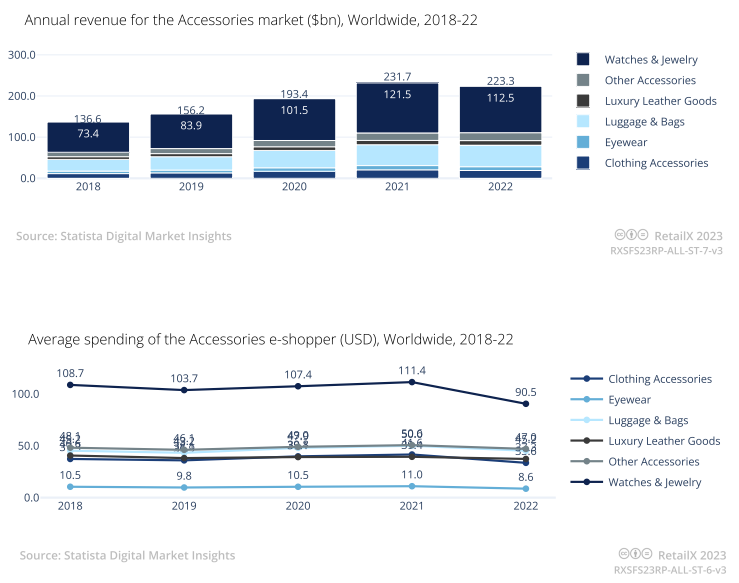

3、配饰类:高端产品销售额颇受冲击

眼镜这一细分市场在2021年和2022年的销售额下降幅度最大,降幅达到10%,服装配件、手表和珠宝销售额在同一时期也出现下降趋势,各下降约7%。

此外,高端产品也受到了来自大环境重压带来的可支配收入减少的影响,哪怕手表和珠宝向来是送礼和长期投资的主要商品,销售额也未见显著增长,而奢侈品皮具、箱包和其他配饰的销售却与此有些矛盾,产品收入持续增长。

四、45岁时尚类消费者占比40%,巴西市场跃升消费新阵地

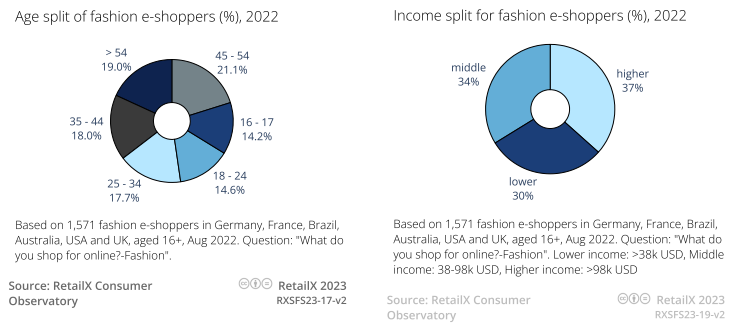

2022年8月,RetailX对德国、法国、巴西、澳大利亚、美国和英国16岁以上的1571名时尚电子消费者进行了消费者调研,结果发现,如今时尚品类消费与电商并非年轻群体专属。事实上,年龄较大的群体才有轻微的优势:16岁至24岁的年轻消费者占网上时尚消费者的30%左右;45岁以上的占40%以上。

中等收入和高收入的消费者越来越倾向于在网上购买时尚类产品,占时尚品类线上消费者总数的71%。

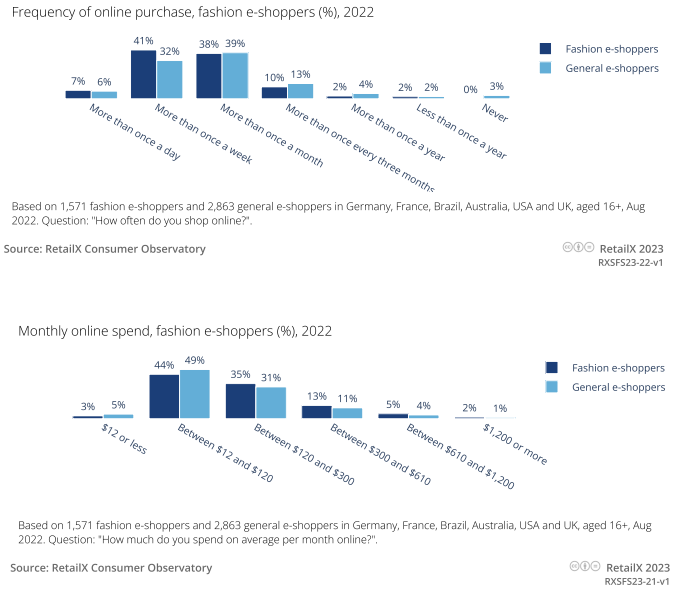

RetailX消费者调研数据显示,77%的人每月网购次数不止一次,38%的人每周网购不止一次。44%的受访者每月在网上购买时尚产品的花费在12美元到120美元。16%的人每月在任何类别的网购金额超过300美元,而这一项的时尚类消费者人数占比则为20%。

此外,调研数据也受到不同地区商品价格点的影响。例如,巴西的时尚类线上消费者越来越多地在线上渠道购买时尚品类,但他们的整体在线支出却很低。

数据显示,2020年,巴西人均年度电子商务支出为2618巴西雷亚尔(约540美元),相当于每月约50美元,这使得巴西消费者在全球电子商务支出金额这一指标中处于较低水平。相比之下,欧洲消费者平均每月在网上花费340欧元(约375美元)。

对于80%的时尚消费者来说,网购拥有更多的产品选择和便捷性,只有24%的消费者认为评价具有价值,但这掩盖了评论在购物过程中发挥的实际作用。

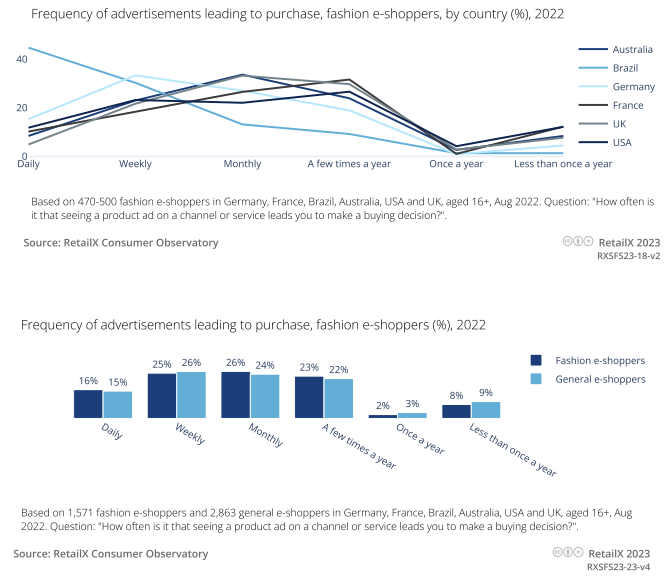

五、Instagram与Facebook受追捧,巴西社媒营销与线上广告接受度居高

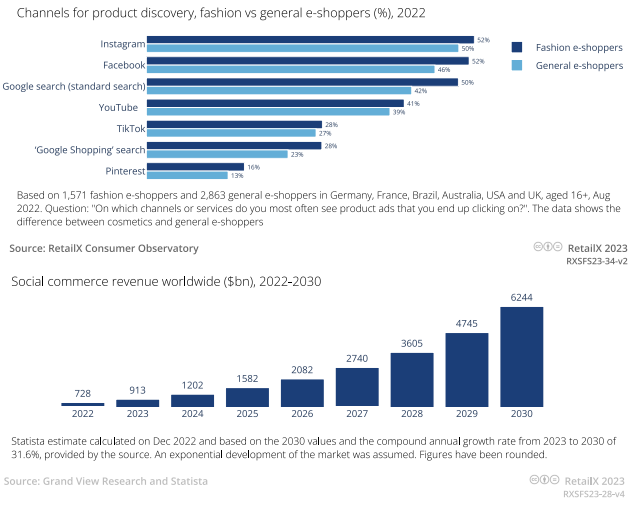

近年来,谷歌搜索作为消费者寻找购物灵感的重要性地位开始下滑,并被Instagram和Facebook取代。

RetailX提供的数据中,全球时尚电子消费者使用的线上搜索渠道如下:Instagram(52.4%)、Facebook(51.6%)、谷歌搜索(49.8%)、YouTube(41.2%)和TikTok(28.1%)。

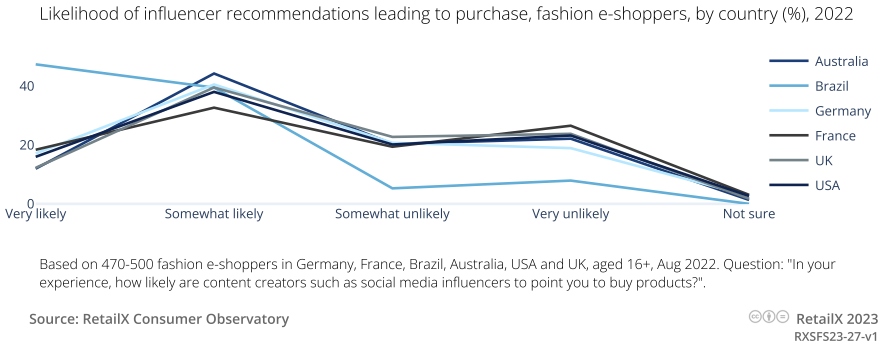

近乎40%的消费者表示,自己愿意购买社媒博主们推荐的产品,此外也有近一半的巴西消费者表示,他们很可能会根据博主的推荐进行购买。巴西无疑是颇受社媒平台影响的重要消费市场之一,由此构建起了一个由内容创作者推动发展的生态系统,也带动着时尚类产品的销量增长。

此外,线上广告的影响力也并不亚于社媒平台。全球大约25%的时尚类线上消费者在看到广告后会选择下单。线上广告也进一步放大了原先品牌通过传统广告建立起的市场熟悉度。

值得关注的是,45%的巴西消费者表示,线上广告会让他们进行日常购买,另有30%的人表示自己受到线上广告的启发,从而每周都会进行网购。

六、跑通可持续性循环经济,植根新世代消费理念

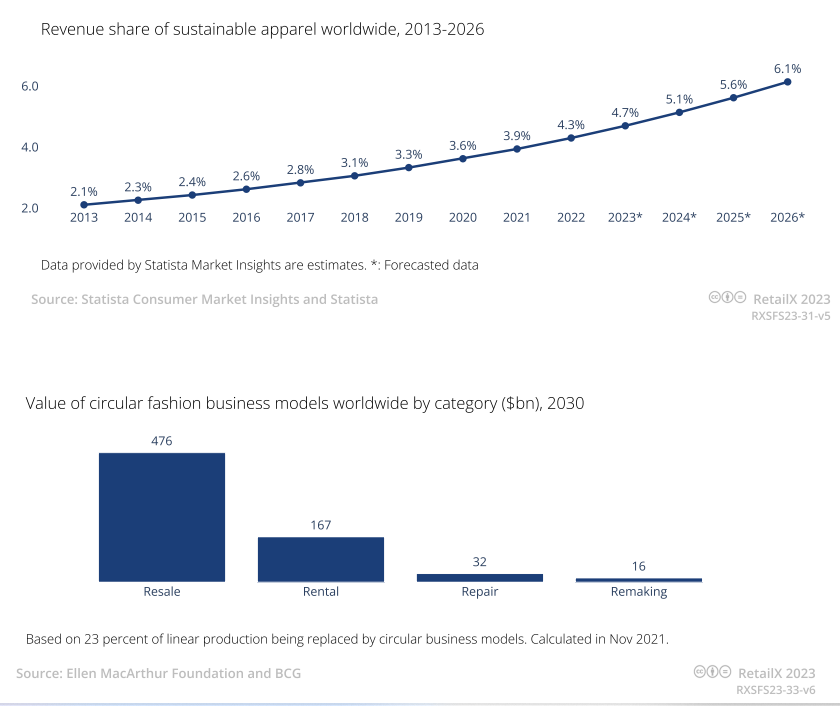

数据显示,2013年至2022年,全球时尚业中可持续发展比例已从2.1%上升至4.3%,行业相关从业者们正在逐渐意识到可持续性发展的重要性。

其中,亚洲市场向可持续时尚的转变尤为显著。约89%的中国时尚消费者认为购买可持续时尚是“重要的”或“非常重要的”。

此外,86%的越南消费者、71%的印度尼西亚消费者以及68%的菲律宾和马来西亚消费者都表示他们购买过可持续时尚产品。

可持续性发展并不仅仅局限于产品生产本身。如今,越来越多的时尚类产品销售转向二手商品、再利用商品,甚至是旧衣服的修补和翻新。

“循环经济”模式目前已经产生了巨大的收入源。截至2030年,全球二手服装转售市场规模预计将达到4760亿美元。

42%的欧洲Z世代和千禧一代时尚消费者表示,他们可能会购买二手时尚类产品,这一趋势在法国、德国和英国尤为明显,超过一半的消费者对购买二手时尚产品持开放态度,部分人已经开始践行自己的价值观。

因此和美国消费者一样,人们也开始拥抱eBay上的二手产品,平台也因此迎来一波新趋势所带来的增长点。

七、英美两国消费市场画像重点解析

1、 英国消费者

2023年7月,ConsumerX对500名16岁至79岁的英国消费者发起了调研,其中17%的人住在乡村,36.8%的人住在城镇,26.2%的人生活在小城市,20%的人生活在大城市。

英国消费者的网购频率:

• 4.2%的人每天至少网购一次

• 33%的人每周网购超过一次

• 46.8%的人每月网购超过一次

• 12.2%的人每三个月网购超过一次

• 3.8%的人一年网购超过一次或更少

直接送货到家(45%)是英国消费者选择网上购物的主要原因,其次是更便宜的价格(40%)、节省时间(38%)、优惠折扣(32%)、更多的选择(29%)。

对于51%的英国消费者来说,时尚和服装是最受欢迎的线上品类之一,其余的品类则是化妆品及美容产品(40%)、家居用品(38%)、运动及休闲用品(38%)、消费电子产品(30%)、鲜花和礼品(28%)。

2、 美国消费者

2023年7月,ConsumerX对500名16岁至82岁的美国消费者发起了调研,其中14.4%的人居住在乡村,31.4%的人居住在城镇,28.6%的人居住在小城市,25.6%的人居住在大城市。

美国消费者的网购频率:

• 5%的人每天至少网购一次

• 31%的人每周网购超过一次

• 42%的人每月网购超过一次

• 16%的人每三个月网购超过一次

• 7%的人一年网购超过一次或更少

直接送货到家(48%)是美国消费者选择网购的主要原因,其次是更便宜的价格(37%)、节省时间(36%),优惠(33.5%),更多的选择为28.5%。

51%的美国消费者经常选购的线上品类为时尚服装,化妆品和美容产品(42%)、电子消费品(40%)、家庭用品(35.5%)、爱好用品(31%)、运动和休闲类用品(30%)。

3、 英美两国消费者的异同点分析

37%的英国消费者和42%的美国消费者认为,紧跟时尚潮流是“重要”或“非常重要的”。

75%的英国消费者倾向于购买他们知道或认可的品牌,而这一选项下的美国消费者占比则为55%。

61%的英国消费者每月花费在130美元以下,而在美国,这一比例为53%,其中27%的人每月花费在130美元至320美元之间。

36%的英国消费者和35%的美国消费者认为,成本是网购时尚类产品的首要驱动因素。

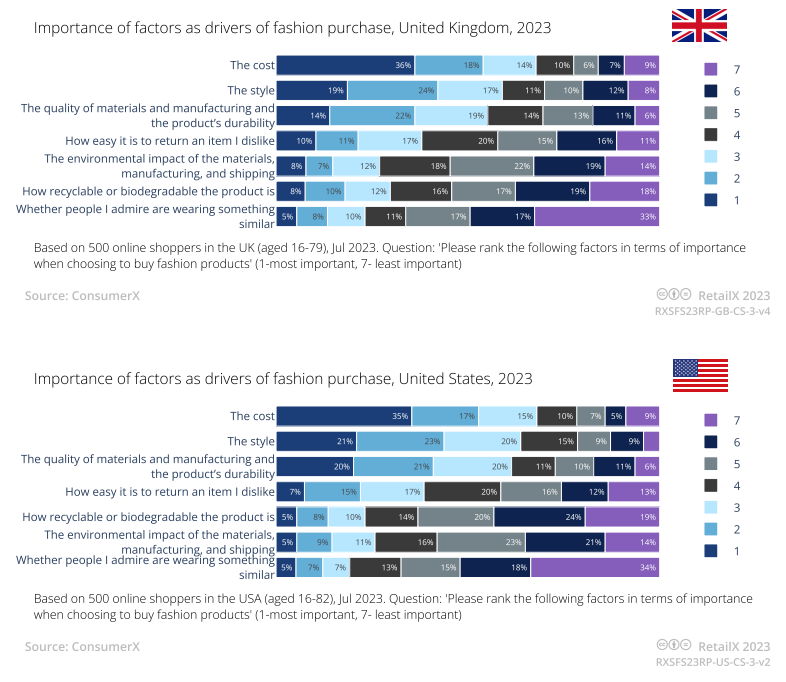

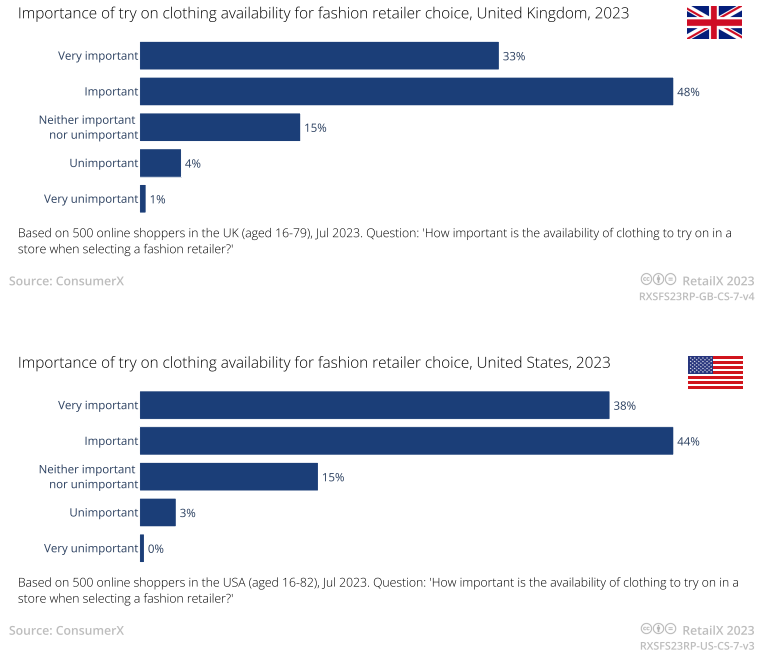

然而,在排名前三位的原因中,英国消费者比美国消费者更看重价格。可供选择的款式和产品质量是在这两个国家消费者网购时尚类产品的关键驱动力。

与此同时,制造业对环境的影响已经开始成为部分消费者网购时尚类产品的前三大驱动因素,行业对环境的影响仍在引起人们的关注。

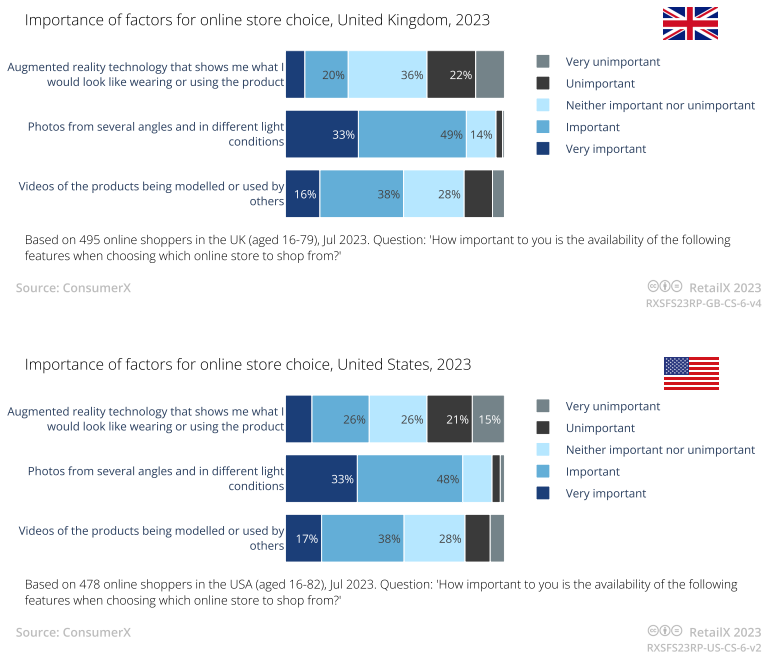

根据Retailx的消费者数据显示,89%的英国消费者表示,在网购时尚类产品时,从多个角度和不同光线条件下拍摄的照片是“重要”或“非常重要”的因素。而在美国,这一数字为81%。

随着技术和带宽的改善,视频在展示时尚潮流和剪裁方面的作用也不容忽视。54%的英国消费者认为视频“很重要”或“非常重要”。而在美国,这一数据为44%。

进一步的分析数据显示,82%的美国消费者认为线上AR试穿功能“很重要”或“非常重要”,英国消费者的这一比例为81%。此外,该功能一定程度上也有助于减少退货率,为许多利润率非常低的时尚类线上零售商带来了可观的成本效益。

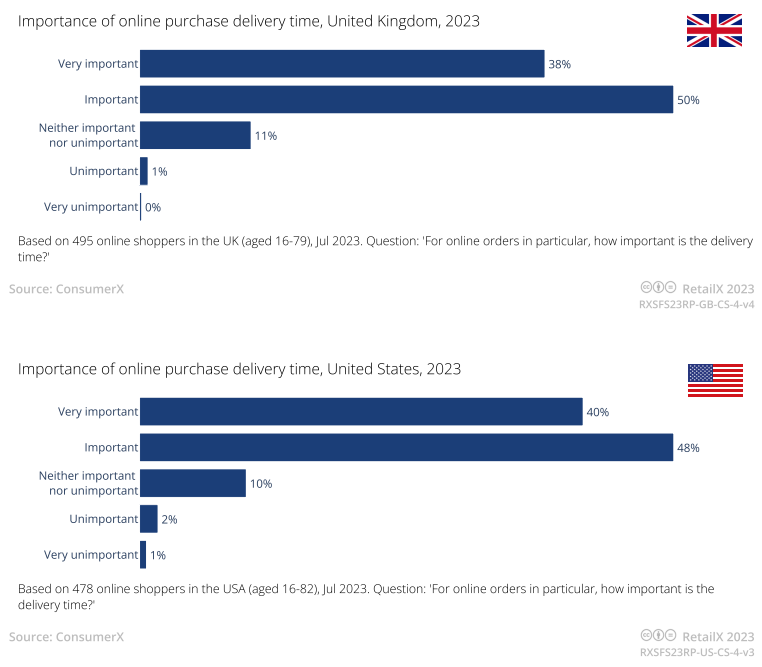

根据RetailX的调查数据显示,88%的英国和美国消费者在网上购买时装时认为送货时间“很重要”或“非常重要”。

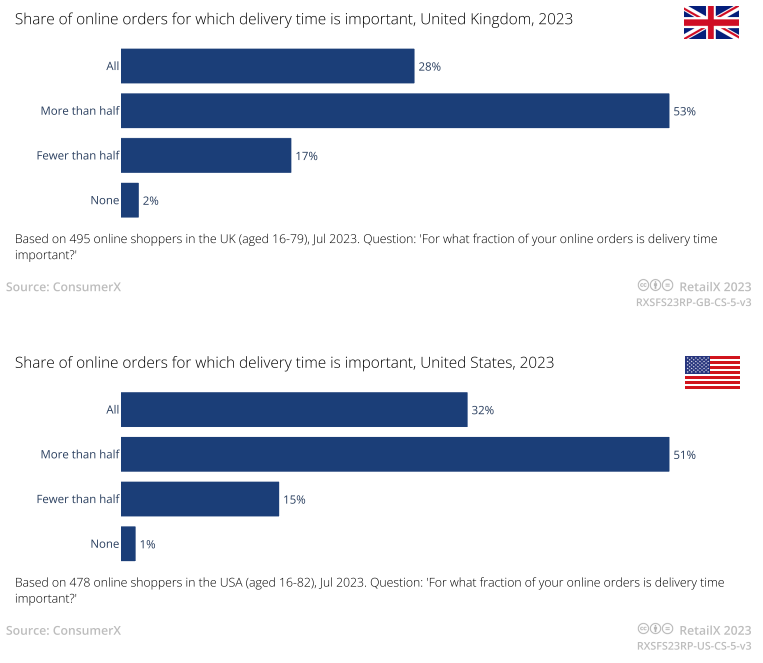

28%的英国消费者希望所有订单都能“快速送达”(美国消费者比例为32%),而53%的人要求一半以上的订单都能“快速送达”(美国消费者比例为51%)。

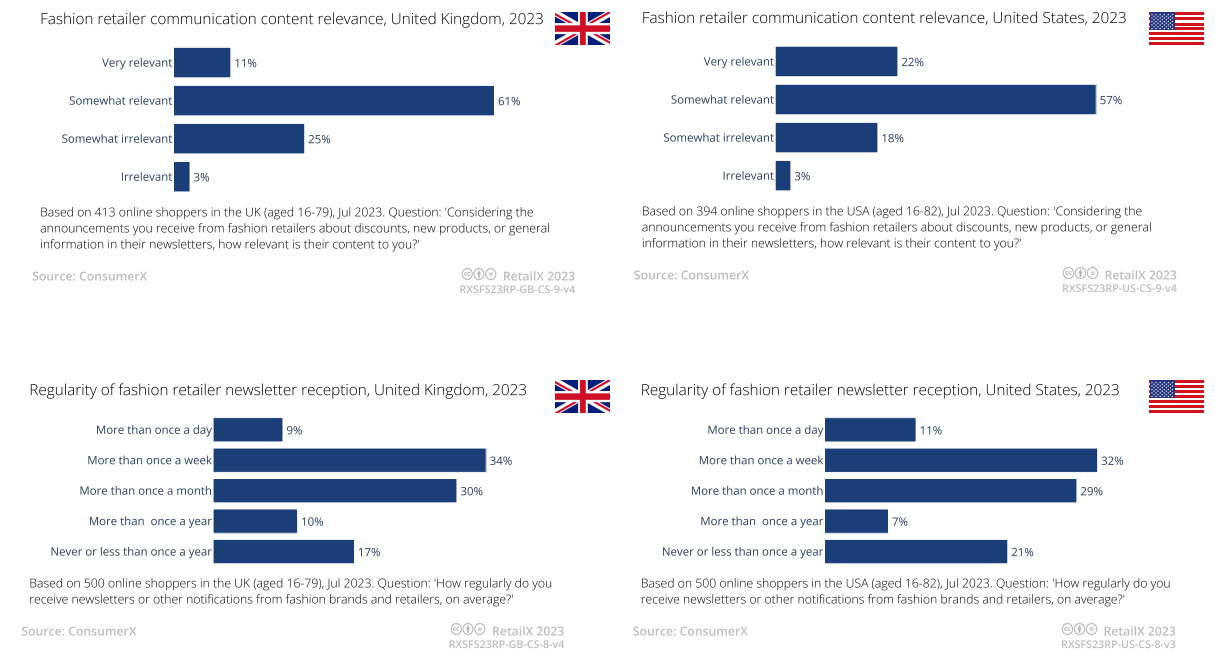

根据RetailX的消费者数据显示,43%的英国和美国消费者每周接受超过一次时尚零售商的推送信息。17%和21%的英国和美国消费者说他们从来不接受来自零售商的信息。

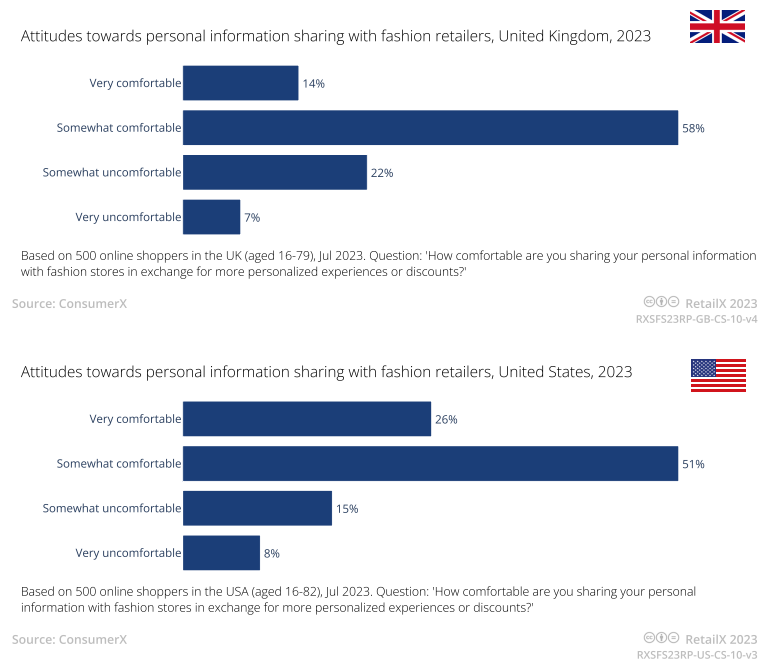

有趣的是,对于与时尚零售商共享个人数据以获得更有针对性的商品与优惠,72%的英国时尚消费者和77%的美国时尚消费者对此感到“非常满意”。

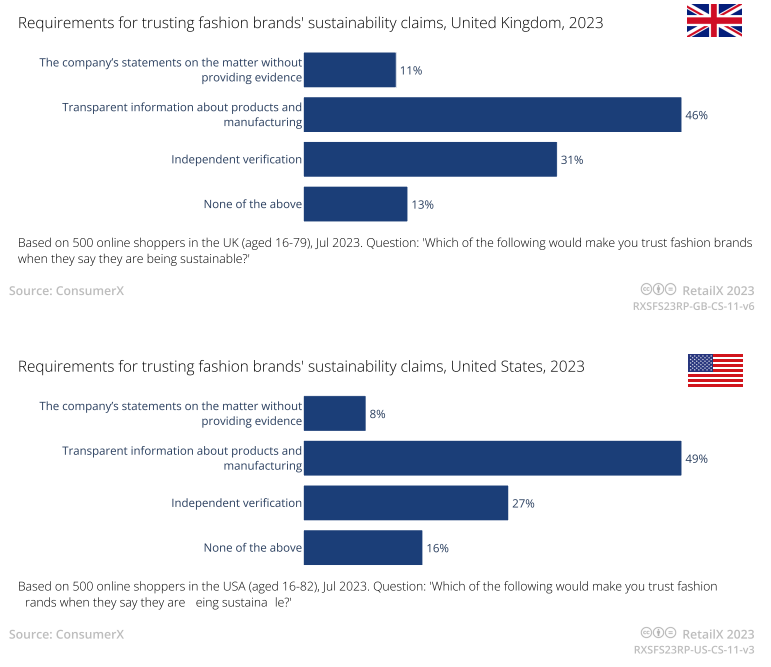

与此同时,46%的英国消费者希望看到有关产品和制造的透明信息,还有31%的消费者要求对这些声明进行独立验证。只有11%的消费者会在没有凭证的情况下相信公司的说法。

美国消费者的情况与之类似,49%的人希望看到制造过程和产品信息的透明度,27%的人希望看到独立验证声明,只有8%的的消费者会在没有凭证的情况下相信公司的说法。

封面图源 / 图虫创意

文中图源 / RetailX

编译 / 雨果跨境 刘志伟

(来源:雨果跨境编辑部)

闽公网安备35020602003453号

闽公网安备35020602003453号