免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-09-23 11:26

本文经授权转载自:后浪小小班

首先,受IEEPA互惠关税的影响,美国服装进口平均关税税率(HS第61和62章)在2025年7月达到26.4%,创下数十年来新高(注:2025年6月为25.4%,5月为23.8%,4月为20.2%),较特朗普第二任期前的2025年1月的14.7%大幅上升。即使是从美国传统自由贸易协定伙伴(如CAFTA-DR成员国)进口的服装,现在也必须缴纳约10%的适用关税。而从墨西哥进口的服装在2025年7月仍享受1.6%的相对较低的关税税率。【破除关税影响,挖掘美国新增长渠道,就来2026年雨果全球平台资源大会,现场对接海量蓝海美国电商平台,点击此处快速报名!】

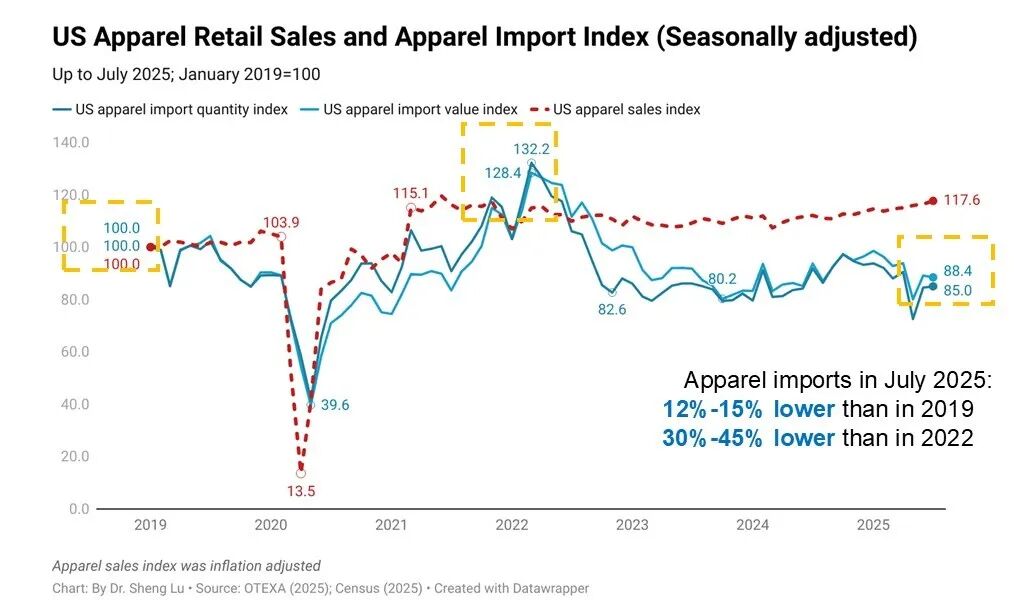

其次,受关税上调以及消费者在家庭财务前景不确定的情况下对服装支出犹豫不决的影响,2025年7月美国服装进口量出现下降。具体而言,2025年7月美国服装进口额同比下降3.0%,进口量同比下降5.2%,表明整体进口需求萎缩,进口价格上涨更为显著。

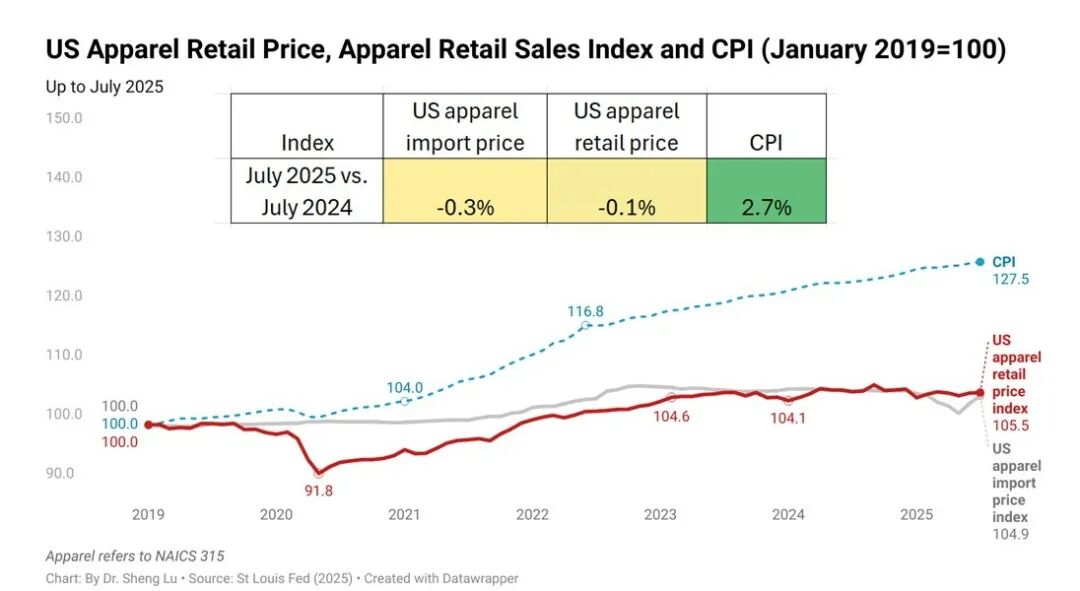

统计数据还显示,剔除季节性因素后,美国服装进口平均价格从4月到7月上涨了近3%。随着更多国家从2025年8月起面临更高的“互惠关税”,未来几个月这一趋势可能会进一步恶化。然而,美国服装平均零售价并未大幅上涨,这可能是因为时尚公司担心在消费者服装支出本已疲软的时期损失销售额。

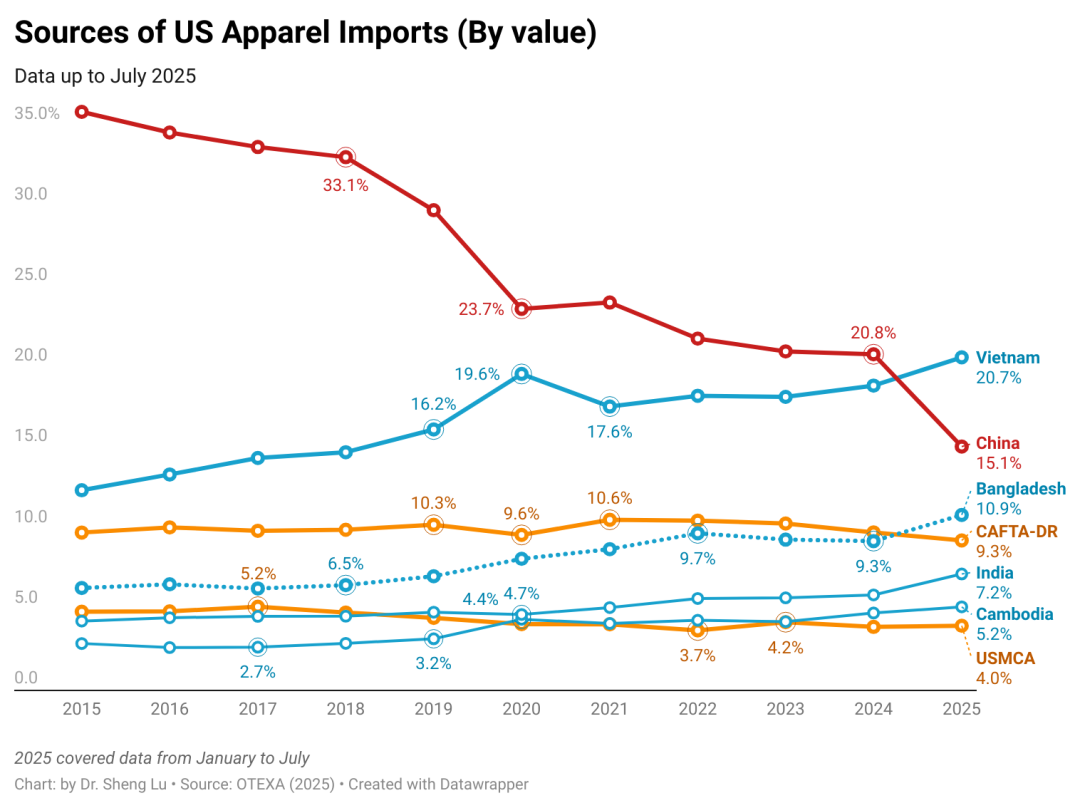

第三,延续前几个月的趋势,2025年7月美国从中国进口的服装再次大幅下降。面对近50%的关税税率——远高于其他采购国适用的关税税率——2025年7月,美国从中国进口的服装金额同比下降38.4%,数量同比下降27.3%。因此,按金额计算,中国市场份额在2025年7月降至仅15.6%(2024年7月为24.6%),远低于越南的22.1%(2024年6月为19.1%)。换句话说,这可能预示着一个新时代的到来,中国不再是美国服装进口的最大来源国。

第四,虽然亚洲整体仍占主导地位,但贸易数据显示采购多元化趋势更为显著。2025年7月,美国服装进口约72.9%来自中国,远超西半球(14.8%)和世界其他地区(12.4%)。然而,2025年7月亚洲的市场份额略低于去年同期的74.7%,这表明更多进口来自其他地区。例如,从国家层面来看,美国从几个新兴亚洲供应国以及中东和非洲国家的服装进口量快速增长,包括越南(增长12.5%)、柬埔寨(增长25.2%)、巴基斯坦(增长14.7%)、约旦(增长21.6%)和埃及(增长30.3%)。

与此同时,2025 年 7 月美国从印度进口的服装也增长了 15% 以上,尽管美国对印度征收的更高关税可能会在未来几个月改变这一趋势。

此外,目前仍无证据表明特朗普的关税政策显著促进了西半球的近岸外包。相反,尽管符合USMCA资格的产品享有显著的关税优惠,但2025年7月美国从墨西哥的服装进口量仅增长了0.5%。同样,从中美洲自由贸易区-多米尼加共和国成员国的进口量下降了2.7%。结果揭示了特朗普政府关税政策的不确定性对鼓励该地区的长期采购和投资承诺产生的不利影响。

封面来源/图虫创意

(来源:雨果网的朋友们)

以上内容仅代表作者本人观点,不代表雨果跨境立场!如有关于作品内容、版权或其它问题请于作品发表后的30日内与雨果跨境取得联系。

闽公网安备35020602003453号

闽公网安备35020602003453号