免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-10-22 16:53

国家税务总局发布互联网平台企业涉税信息报送政策,要求平台提交卖家相关涉税数据。该政策直接影响跨境卖家税务合规方向,核心涉及增值税与所得税两大税种,推动跨境卖家从非规范运营向规范化运营转型,跨境卖家需依据政策要求调整合规策略,顺应监管导向。其中,亚马逊已明确将于10月31日前完成首次报送,覆盖7月至9月期间卖家的身份、交易量、收入及平台佣金等信息,打破了税务机关与卖家的信息壁垒,提升了卖家经营压力。【亚马逊VC卖家“开号难、利润薄”痛点突出,10月28日广州亚马逊VC大卖增长研讨会,亿级VC大卖坐镇,现场讲解实战案例分析,点此报名】

一、 政策背景与平台报送要求

1. 政策发布与推进节点

国家税务总局于6月26日正式发布《关于互联网平台企业报送涉税信息有关事项的公告》。根据最新进展,亚马逊将在10月31日前完成首次信息报送,报送数据周期为7月至9月。

2. 报送内容明细

平台需向税务机关报送两类核心信息,以亚马逊平台的SUMMARY报表为例:

报送内容涵盖两类核心信息:一是卖家身份信息,包括店铺名称、统一社会信用代码、地址及联系方式;二是卖家财务数据,包括涉及交易数量、商品销售收入、退款总额、净收入,以及支付给平台的佣金与服务费等。

3. 对跨境卖家的核心影响

平台报送数据将直接同步至税务机关,打破此前税务机关与卖家间的信息不对称局面。卖家税务合规压力显著上升,需提前准备真实、完整的账务资料,以应对可能的税务稽查。

二、主要税种解析

1. 增值税政策要点

①境内线上销售:季度销售额30万元(含)以内,可享受增值税免征政策;季度销售额超30万元且年度销售额500万元(含)以内,按 1% 征收率申报增值税;年度销售额超500万元,需登记为一般纳税人,适用 13% 增值税税率。

②跨境B2B出口:以企业名义报关可享受出口免税或退税政策。

③跨境B2C零售出口:通过正规报关出口(非买单模式),可享受增值税免税;采用买单出口模式的,视同内销缴纳增值税。

2. 所得税计算原则

①计算原则:应纳税所得额 = 收入-成本-费用,依据企业实际利润计税,成本费用需有合法凭证支持,缺乏有效票据将影响税前扣除。

②小微企业优惠:小型微利企业年应纳税所得额不超过300万元的部分,可减按5%税率缴纳企业所得税。

三、 合规操作建议

1. 收入申报标准

增值税申报需以平台提供的销售收入为基准,不得擅自按回款金额或扣除平台费用后的差额申报。所得税申报时,允许扣除合理成本费用,即使暂未取得发票,也可凭平台数据先行入账,后续需补全相关凭证。针对国内公司账务处理,正常原则如下:

2. 成本入账处理方式

境外对手方支出(如亚马逊佣金)无正式发票时,可凭形式发票结合平台记录作为入账依据,但需留存完整证据链。境内采购、物流等支出必须取得合规增值税发票,否则无法享受税前扣除。

3. 收款账户规范

若使用个人账户收取平台款项,存在法人承担连带责任的风险,个人资产可能受牵连。建议优先采用公司对公账户收款,实现企业与个人财务分离,降低法律及税务风险。

四、稽查重点与风险预警

1. 高风险行为识别

长期零申报但平台销量显著,易触发税务系统异常预警。

申报收入与平台报送数据存在严重差异,尤其是申报收入大幅低于平台记录的情况。

注册地址虚假或无法接收工商信函,可能导致工商异常,进而触发税务稽查。

2. 数据一致性管理

增值税需按全额销售收入申报,不可将“销售额-平台佣金”直接作为计税基础。所得税申报时,需在账面如实体现各项成本支出,确保与平台报送的成本数据基本匹配。

五、 公司架构优化方案

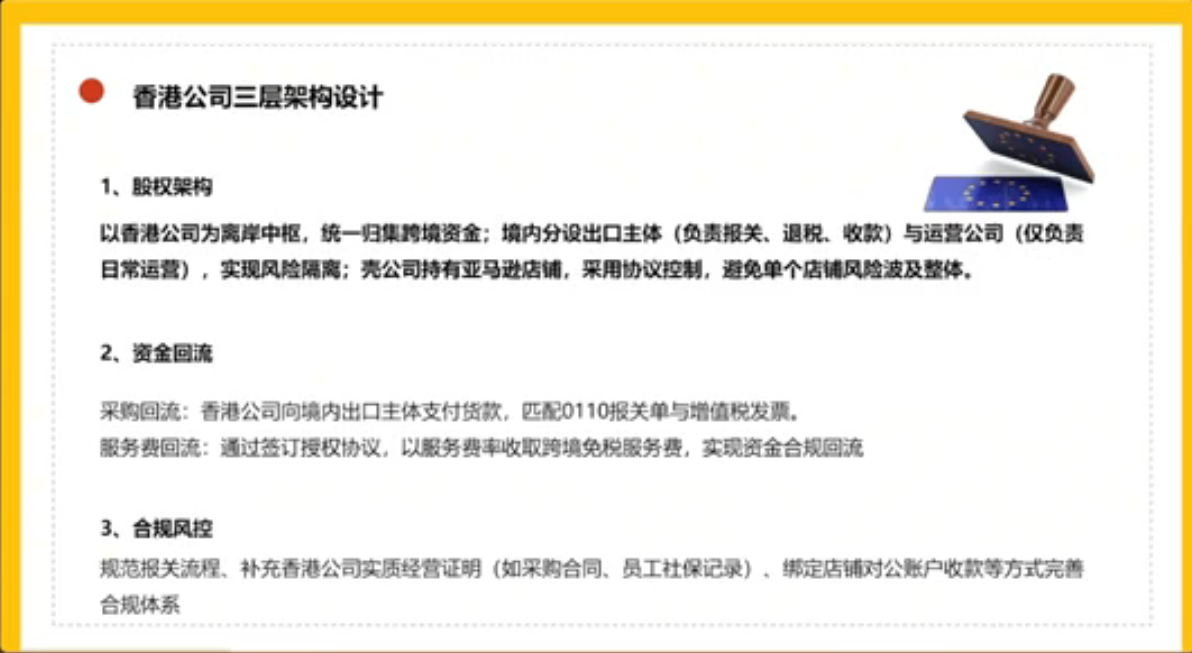

1. 香港公司三层架构设计

以香港公司为离岸中枢的三层架构设计(附架构设计图),可实现跨境资金归集与风险隔离,进一步提升公司合规性。

第一层(境内公司):仅用于注册电商平台店铺,提供所需资质。

第二层(香港公司):作为离岸主体,统一归集全球销售收入,通过签订授权协议转移经营权与风险。

第三层(境内运营公司):负责日常运营事务,通过收取服务费的形式接收香港公司回流资金,实现利润合理分配。

2. 架构实施注意事项

该架构模式已被部分上市公司采用,但并非所有地方税务机关均认可,实施前需与主管税务机关沟通确认。若不采用香港公司,可通过单一国内主体集中归集多店铺收入,符合条件后申请出口退税。

3. 新设公司合规路径

新注册公司可直接采用合规架构,避免历史遗留问题;已有业务的卖家应逐步调整,自2023年7月起建立规范账套,并主动向税务机关披露过往经营数据。

六、答疑环节核心问题汇总

1. 免税条件与申报口径

季度销售额未超 30 万元时,应如实申报以依法享受免税政策,不可进行零申报。出口报关金额与平台售价存在合理差异属正常情况,只要非恶意低报,税务机关通常予以认可。

2. 账户与资金流转

法人个人账户收取平台款项存在重大风险,建议优先采用公司对公账户收款。第三方平台回款可转入公司账户,后续支出需通过对公渠道完成,保持资金流闭环。

3. 特殊情形处理

无票采购且自行报关出口的,需判断是否符合9810或9610监管方式,具体需咨询当地税务部门。店铺租赁与信息授权协议需依法签署,明确权利归属与责任划分。香港公司无需缴纳增值税,仅需申报利得税,且认可形式发票,账务处理便利性较高。

封面来源/图虫创意

(来源:雨果跨境编辑部)

闽公网安备35020602003453号

闽公网安备35020602003453号