免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2025-12-22 11:35

近年来,随着欧洲电商市场持续增长,挪威VOEC(VAT on E-commerce,增值税一站式申报)已成为中国跨境卖家合规运营的必修课。

本期案例,将为各位卖家朋友分享一起挪威VOEC被稽查的成功应对案例,从税局发函到顺利结案,全程复盘处理思路与关键要点,供已经布局、或者想要布局挪威市场的跨境卖家作为参考。

一、案例背景:VOEC申报遭质疑,有限审计启动

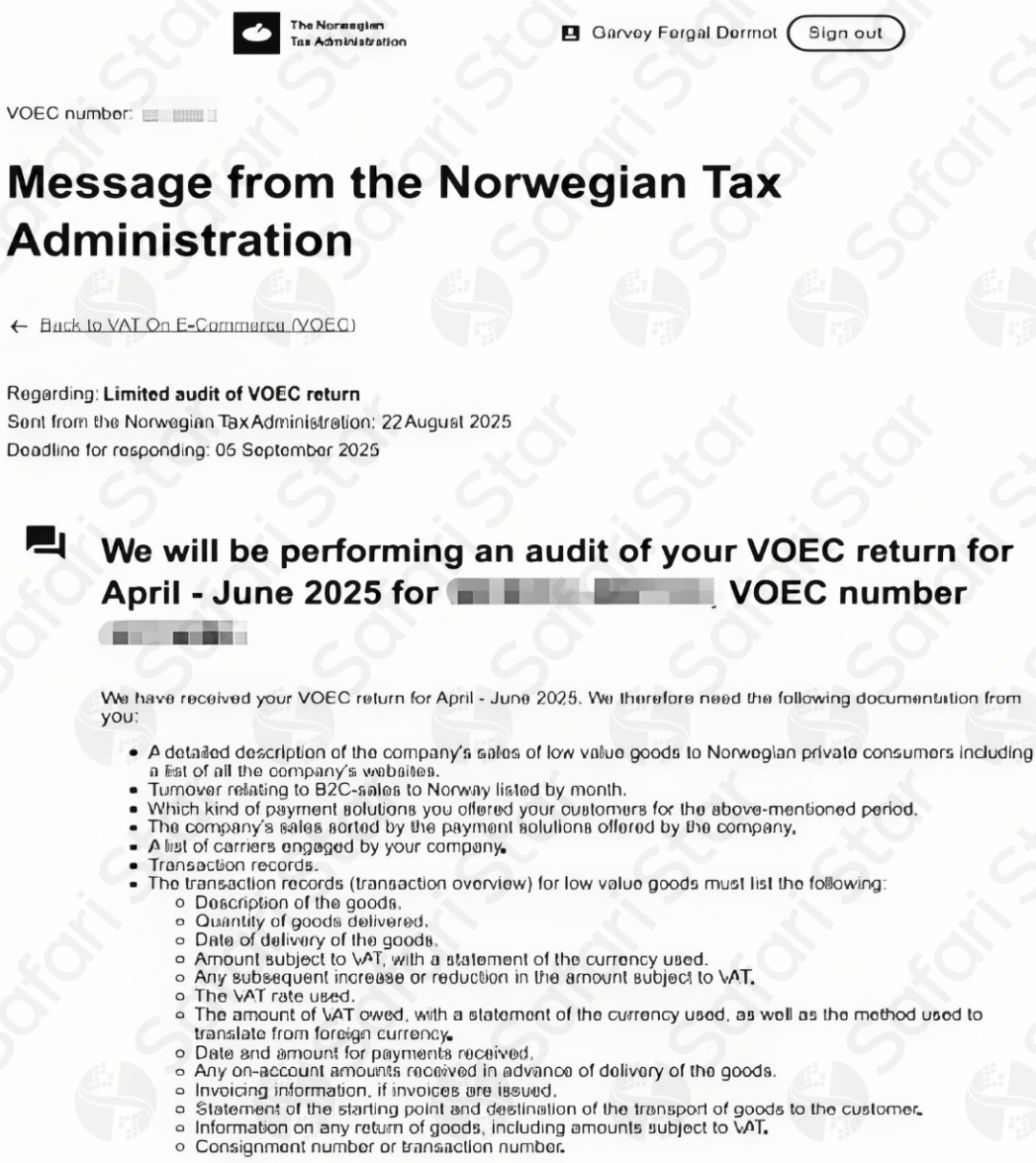

2025年8月22日,通过自建站向挪威市场销售货物的M Inc(以下简称“卖家”),突然收到来自挪威税局的官方信件——对其2025年4月至6月期间的VOEC申报税金提出存疑,并启动“有限审计”。

什么是有限审计?

指税局仅针对某一特定项目、特定期间或特定科目的核查程序,并非全面稽查,例如:本案仅核查该卖家25.4-25.6期间,VOEC申报表的销售额和税金的真实性和完整性。

由于自建站的销售数据管理、发票开具流程与平台卖家存在差异,且卖家对挪威税局的稽查逻辑、资料提交标准不熟悉。在收到这封税局信件后,卖家第一时间响应税局要求,避免合规风险扩大。

(图片来源:某跨境卖家提供)

二、三步破局与应对策略

核心思路围绕“证明VOEC申报数据的真实性、完整性、逻辑性”展开,通过“数据核验—发票追溯—物流匹配”三步法,系统化梳理证据链,向税局清晰呈现申报数据的合规依据。

第一步:回溯原始销售数据,夯实申报基数

VOEC申报的核心基础是“实际销售额”,税局的首要质疑点往往是“申报销售额是否与真实销售情况一致”。

因此,在导出自建站后台2025年 4-6月的全部原始销售数据,并与卖家同期的VOEC申报表中的销售额进行逐笔比对与重新核算,确保数据的准确性。

第二步:核查销售发票链条,确保凭证完整

挪威税局对跨境销售的发票管理有明确要求,“每笔应税销售需开具符合规范的发票”是税务合规的关键凭证。

针对这一点,整理同期所有销售对应的发票,并开展两项核心核查:

- 完整性核查:通过“订单号关联发票号”的方式,确认每一笔已申报销售额的订单均已开具发票,无“有销售无发票”的情况;

- 连续性核查:核对发票编号的连续性,排查是否存在发票遗漏、作废未标注等问题,确保发票链条完整可追溯。

最终,将整理后的发票清单与销售数据、VOEC申报表进行三方匹配,形成“订单—发票—申报”的闭环证据链。

第三步:关联物流清关记录,验证交易真实性

由于卖家采用“一键代发”的运营模式,这一模式下“销售数据与物流数据的关联性”成为证明交易真实性的重要突破口。

对此,提供2025年4-6月期间所有销往挪威的货物清关文件(包括报关单、提单、物流跟踪记录等),并通过“商品SKU、买家收货地址、发货时间” 等关键信息,与对应的销售订单、发票进行交叉比对。

结果显示:

每一笔清关记录均能对应到具体的销售订单,且发货时间晚于订单成交时间,完全符合“一键代发”的业务逻辑,从物流维度进一步验证了销售交易的真实性,消除了税局对“虚假申报”的疑虑。

三、合规落地:税局认可申报结果,危机成功解除

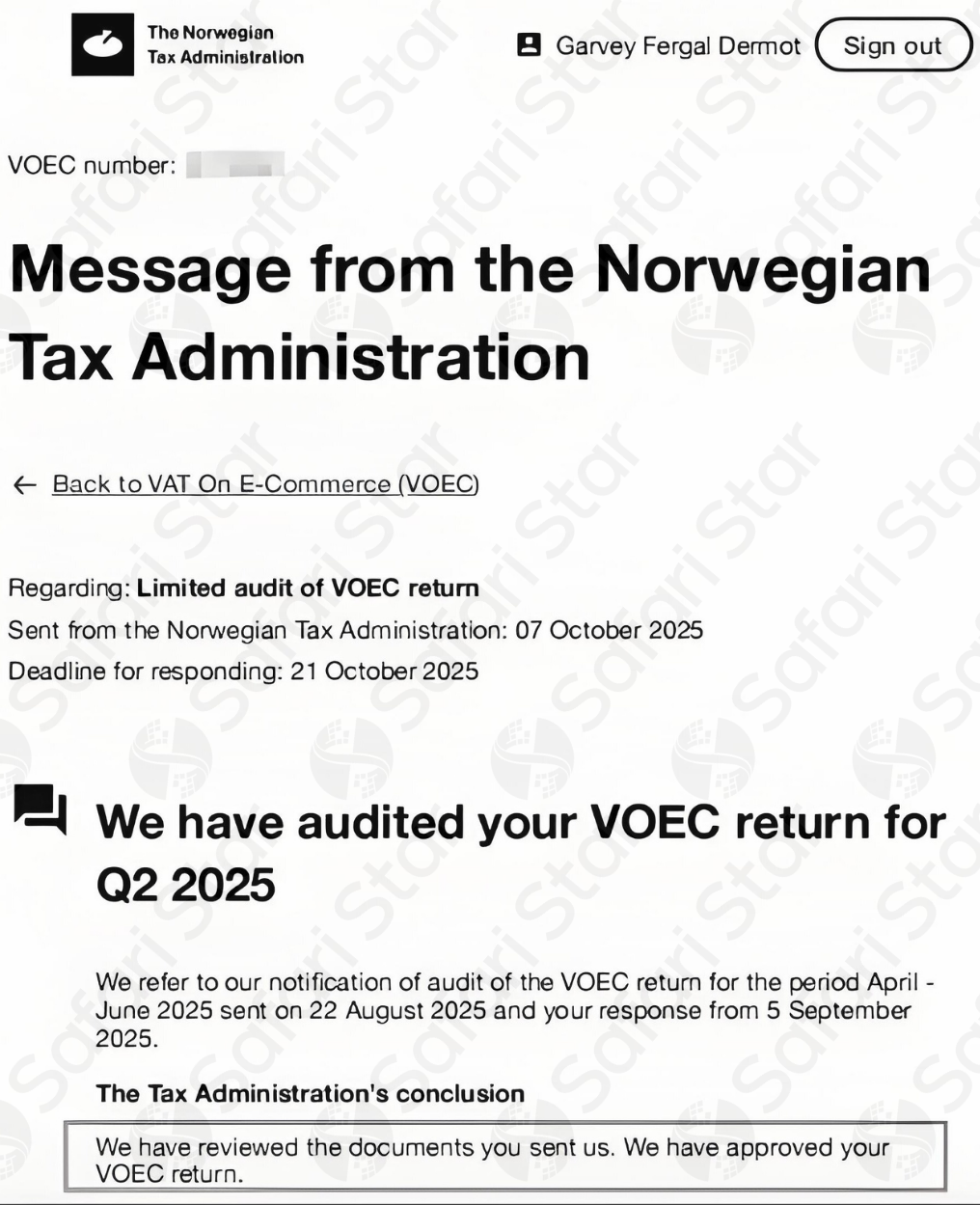

在完成上述三步核查并整理好完整的证据资料后,以挪威税局要求的格式,撰写详细的《VOEC申报情况说明》,并附上原始销售数据、发票清单、清关记录等佐证材料,提交至挪威税局。

经过周密准备与细致沟通,挪威税局在审核全部资料后,最终认可了卖家在2025年4-6月的VOEC申报数据,未产生任何补税或罚款。卖家顺利渡过本次稽查危机,继续安心经营挪威市场。

(图片来源:某跨境卖家提供)

四、结语:挪威VOEC合规,这些要点需警惕

随着挪威税局对跨境电商税务合规的监管日益严格,越来越多的卖家面临VOEC申报核查,监管趋势也正在从“形式合规”向“数据验证”转变。

对跨境卖家而言,VOEC的关键不在于“是否按时申报”,而在于:

1、每一笔销售是否可追溯;

2、每一张发票是否连贯;

3、每一条清关记录是否可验证。

这正是跨境财税合规的核心逻辑。在此,也提醒广大跨境卖家:

- 相比于平台卖家,自建站卖家需格外重视数据留存,建议定期备份原始数据,确保“订单—支付—发票—物流”数据可追溯;

- 发票开具需符合挪威本地规范,避免因发票不合规导致申报存疑;

- 提前做好税务健康检查,建议定期对VOEC申报数据进行自查,重点关注销售额、税率适用、退款处理等关键环节,发现问题及时调整,避免引发税局稽查;

收到税局稽查信件后,切勿盲目提交资料,应第一时间联系专业的跨境税务服务商,根据税局要求制定应对策略,避免因资料不全或逻辑不清延长稽查周期。

封面来源/图虫创意

(来源:Amy聊跨境)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号