免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-05-13 14:35

【来源:艾凡咨询公众号】

不少卖家看到这个月没有订单,或者看到平台端显示「已代收销售税」,就默认这期不需要处理。

等到几个月后收到州税务局的通知,才意识到问题出在没有按时申报。

很多卖家有两个常见误判:「没销售就不用报」和「平台代扣了就不用报」。但州税务局的逻辑不是这样。

以加州税务与费用管理局(CDTFA)的规定为例——到了申报日,即使没有可申报的销售额,也必须按时提交申报表。

换句话说,只要公司名下的销售税许可证还存在,就还存在申报义务。

这是美国税务体系的一个基本原则:交税和申报是两件事。没有税款要交,不代表可以不申报。

漏报的代价不低。迟报从第一天起就开始计算罚金和利息,长期不报可能被吊销销售税许可证。而且州税务局现在可以直接从平台获取销售数据,注册过但从未申报的账户,比对起来并不困难。

情况一:这期没有订单,或者只做了批发

两种都需要申报。

没有订单的,提交零申报即可;只做批发的,销售额应作为「免税销售」在申报表中如实列出,同时保留好买方的转售证明备查。

对州税务局来说,关注的不是卖家这期有没有实际收到税款,而是账号名下这期有没有按时提交申报表。

情况二:订单全部通过亚马逊、沃尔玛、eBay完成,平台已代扣代缴

即使税款由平台代收,账号仍在卖家名下,多数州仍然要求卖家照常提交申报表。

具体操作上,应税销售栏填写0,或将平台代扣部分单独标注为「已由平台代收」。公司注册所在州,几乎一定需要申报。

需要明确的是:平台代扣替代的是「缴税」,替代不了「申报」。

另外,如果公司业务已经暂停、当年基本没有运营,建议要么按时提交零申报,要么主动向州税务局申请注销许可证。后续业务恢复时,多数州允许在一定期限内重新激活原账号,不需要重新走完整的注册流程。

很多卖家把销售税许可证当成一张办完就可以放着的证件。但在州税务局看来,它是「按期提交申报表」的义务起点。

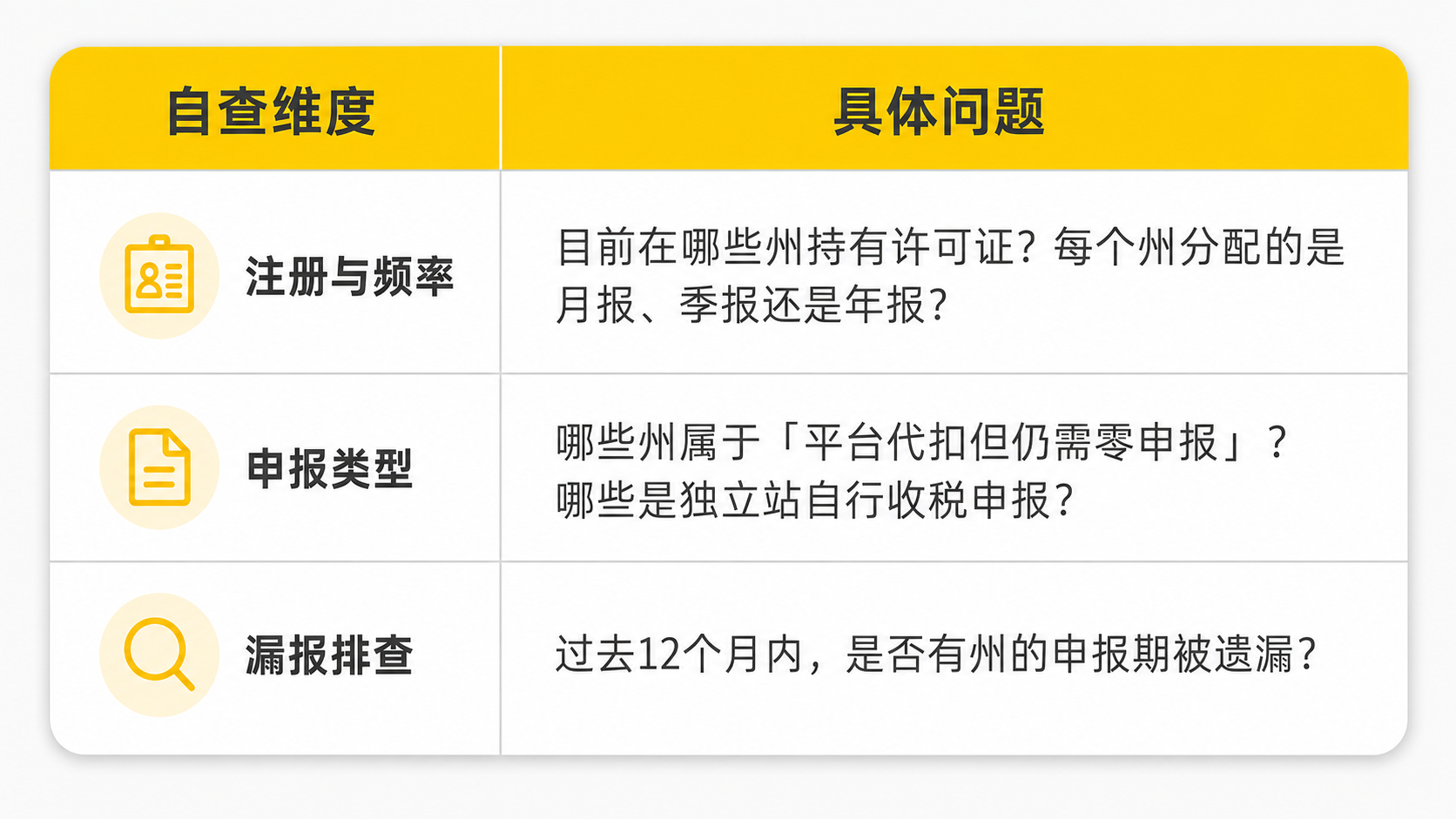

建议对照以下维度做一次自查:

图片来源:自制

图片来源:自制

如果排查后确认存在漏报,越早处理越好。

多数征收销售税的州都设有「自愿披露协议」(Voluntary Disclosure Agreement)通道——卖家主动申报历史漏报,通常可以将回溯期限制在3年左右,罚金也会大幅减免,但前提是必须在州税务局启动稽查之前主动披露。

一旦对方先发出通知,这个通道就不再适用。

销售税许可证的管理工作,从注册完成那一刻才真正开始。

封面来源/自制

(来源:Sheng老师跨境财税)

收录于以下专栏

收录于以下专栏

闽公网安备35020602003453号

闽公网安备35020602003453号