免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-05-27 09:09

本文经授权来自公众号:BrandGlobal品牌出海

跨境物流赛道的“老二”燕文物流,最近悄悄向港交所递了表。

翻开招股书,数字有点“魔幻”:2024年收入暴跌近四成,2025年利润却猛增114%。

客户跑了,钱反而赚得更多了?

这趟业绩“过山车”的背后,藏着跨境电商物流行业最真实的一面。

01 六年IPO长跑,这次能成吗?

燕文物流,1998年成立,最早叫“燕文运输”,是国内老牌的B2C跨境电商物流服务商。

根据弗若斯特沙利文的资料,按2025年收入算,它在国内第三方B2C跨境物流市场里排第二,市场份额1.8%;按发往美国的包裹量算,也是第二,占1.4%。听起来不错,但其实行业高度分散——前五名加起来才8.1%。

上市这条路,燕文走得不太顺。

2021年冲深交所创业板,2022年更新招股书,结果2023年初主动撤了材料。

沉寂三年后,2026年5月25日,转战港股,由申万宏源香港独家保荐。

这一次,它带了一份“冰火两重天”的业绩。

02 业绩过山车:收入跌了,利润却翻倍了

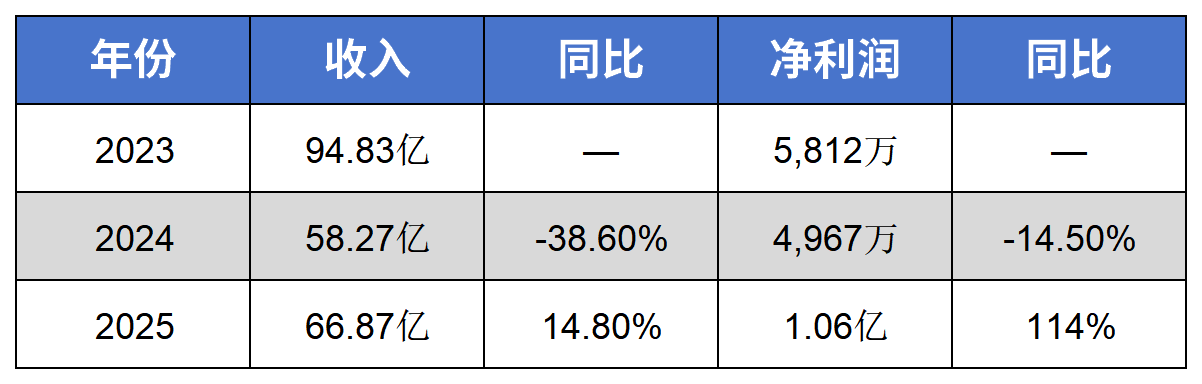

先看三组关键数字(单位:人民币):

最扎眼的是2024年:收入直接腰斩近四成,比2023年少了36个亿。

最戏剧性的是2025年:收入只涨了不到15%,利润却翻了一倍多。

为什么会这样?

答案藏在毛利率里:2023年毛利率仅3.6%,2024年升到6.5%,2025年进一步爬到6.9%。

跨境物流是个典型的“薄利多销”生意,毛利率提升几个点,利润就能翻跟头。

同时,净利率从0.6%→0.8%→1.6%,虽然绝对值仍不高,但趋势向好。

03 收入为什么暴跌?最大客户“跑了”

招股书自己交代得很坦白:

2024年收入暴跌,主要是因为几个大型跨境电商平台调整了物流采购策略——从集中交给燕文一家,改为分段自己找服务商。

数据触目惊心:

2023年,第一大客户贡献了51.9%的收入,金额高达49.24亿元。

2024年,这个比例骤降到21.8%。

2025年,进一步跌至8.4%,金额只剩5.58亿元。

燕文也承认:如果主要平台客户继续调整物流采购模式,包裹量可能还会大幅减少。

这是一个致命的客户集中风险,也是燕文转型的最大动因。

04 新故事:美国本土“最后一公里”暴涨322%

既然大客户靠不住,那就自己建能力。

燕文的新增长点,出人意料地放在了美国本土派送上。

2024年3月,燕文在美国启动了“最后一公里”派送服务。到2025年底,已经在美国建了10个区域分拣中心,覆盖41个州、约70%的美国人口。

效果立竿见影:

2024年,这块业务收入9,120万元。

2025年,飙到3.87亿元,暴涨322%,占总收入比重从1.6%跃升至5.8%。

虽然目前还在亏损(新业务初期正常),但它标志着燕文从“跨境运输商”向“跨境+本土双轮驱动”的转型。

招股书里也明确把它列为未来的战略重点。

05 风险还远没有消失

除了客户依赖,招股书还列了一长串风险,最值得关注的几条:

美国关税政策变化:公司在美国市场业务占比高,关税一波动,成本和时效都可能受影响。

第三方服务依赖:跨境航线、清关、尾程派送很多靠合作伙伴,服务质量不稳定。

盈利能力依然脆弱:毛利率6.9%,净利率1.6%,经不起大的风浪。

撤回A股的历史:2023年初撤材料时,正赶上业绩下滑(2021年前三季度营收同比-6.38%,净利-49.64%),这次港股能否成功,市场仍有疑虑。

燕文物流的故事,其实是很多跨境物流企业的缩影:成也大客户,败也大客户。当平台巨头们开始“去集中化”,第三方服务商必须找到属于自己的硬核能力。

2024年收入腰斩,2025年靠利润翻倍挽回一局,美国本土业务暴涨322%——这份招股书里,有伤疤,也有新芽。港股会为这趟“过山车”买单吗?答案可能要在接下来的聆讯和路演中慢慢揭晓。

封面来源/图虫创意

(来源:雨果网的朋友们)

闽公网安备35020602003453号

闽公网安备35020602003453号