免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-06-05 17:20

随着欧盟各国加速推进税务数字化,法国正站在增值税监管改革的前沿。

继B2G(通过Chorus Pro接口)数电发票出具强制实施后,法国政府已正式将数电发票(E-Invoicing)与数字化报告(E-Reporting)制度扩展至B2B交易场景,并将其纳入相关法国财政立法体系。

这意味着:自2026年起,法国的增值税监管将从“结果申报”迈向“交易级数据监管”,对企业系统能力、交易判断逻辑与合规管理提出全新要求。

一、实施时间表与适用企业范围

根据Art 26. Amending Finance Law 2022以及COUNCIL IMPLEMENTING DECISION (EU) 2022/133 of 25 January 2022,法国正式确立E-Invoicing与E-Reporting并行推进的实施路径。

Phase 1|2026年9月1日前

1、所有纳税人

必须具备接收符合规范(EN16931)数电发票的能力;

2、中型企业&大型企业(Medium Companies & Large Companies)

必须开具规范数电发票,同步向税务机关传输数字化报告数据。

Phase 2|2027年9月1日前

3、小型企业(SME)

同样须履行规范数电发票与数字化报告义务。

二、企业规模如何判定?别踩错时间点

法国对企业规模的界定标准,统一在2025年1月1日进行判定,原则上参考最近一个已结束的会计年度。

判定规则要点:

- 以单一法律主体(SIREN号对应的公司)为单位,而非集团口径;

- 规模升级以员工人数为优先指标,仅在员工人数未超标的前提下,才同时考察营业额和资产总额。

(图片来源:自制)

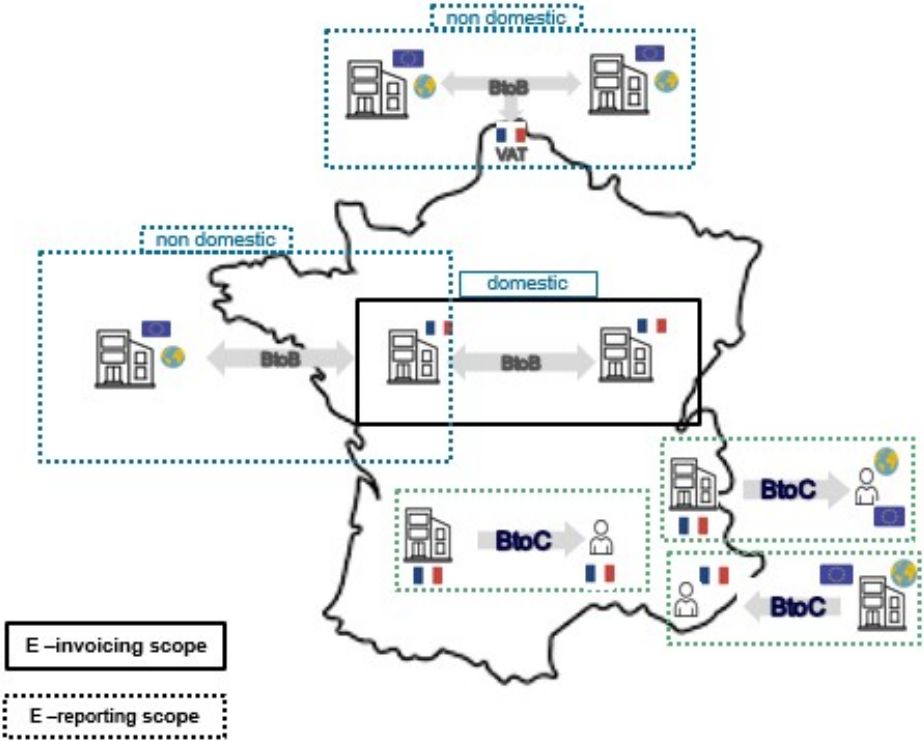

三、E-Invoicing与E-Reporting的制度区分

理解法国新规的关键,在于准确区分两套制度的适用边界。

1、概念区分简要

E-Invoicing:适用于法国境内B2B/B2G交易的电子发票开具与接收;

E-Reporting:适用于非E-Invoicing场景下,对交易数据向税局“申报/报送”。

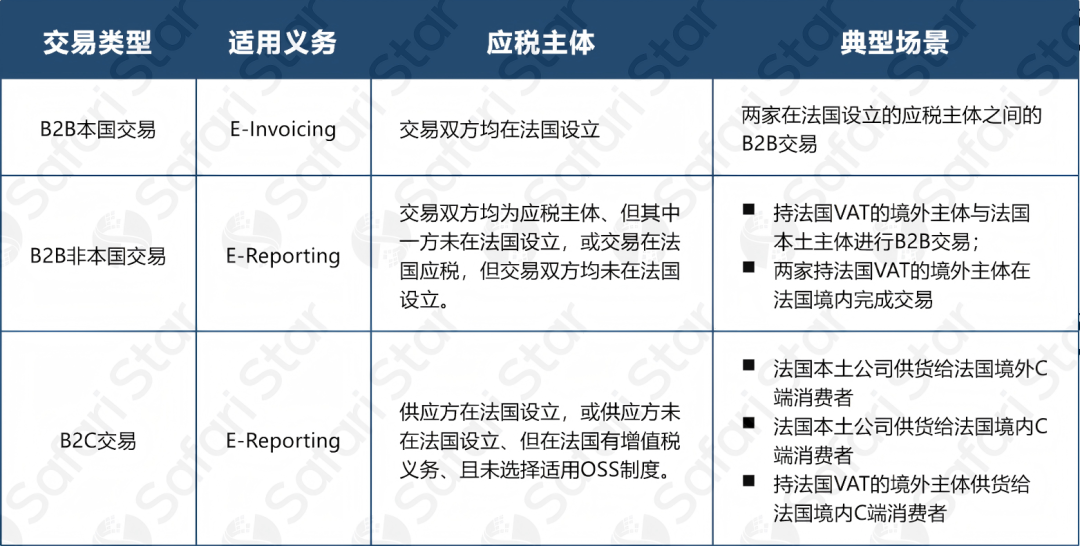

2、不同交易类型税务义务对照表

结合跨境卖家常见的交易场景,整理了义务判定逻辑,清晰明确各类交易该履行何种义务:

(图片来源:自制)

(图片来源:法国经济财政部)

3、关于E-Reporting报告方划分说明

针对跨境卖家高频关注的“谁来报”问题,沙之星跨境法国税务专家团队提炼了核心规则:

在B2B交易类型下,

1)如果一方主体在法国设立、另一方在法国境外,那么由法国设立的主体完成申报;

2)如果两方主体均未在法国设立,但通过持有的法国VAT完成交易:

若供应方为纳税义务人,则需要进行申报;

若应缴税款由买方承担(Reverse Charge,例:中国公司向已具有法国VAT的法国主体提供咨询服务,此类场景义务已延至2027-09-01执行),则无需进行申报。

在B2C交易类型下,

1)如果B端供应方在法国设立,无论C端消费者位于法国境内还是境外,均由供应方完成申报;

2)无论B端供应方在法国境内还是境内设立,只要供货给法国境内C端消费者,均由供应方完成申报。

总之,谁在法国承担增值税缴纳/申报义务,谁就需要履行E-Reporting电子申报义务,前提是该交易本身属于法国E-Reporting制度的适用范围。

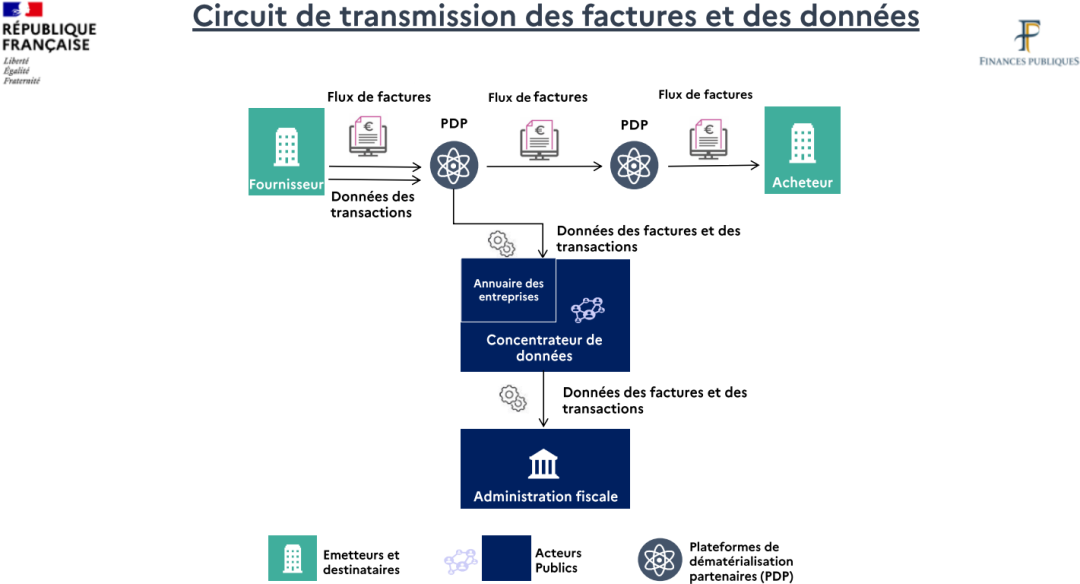

四、法国数电发票与数据的传输新机制

法国数电发票制度的核心变革之一,是改变了传统发票传输路径。

——卖方不再直接向买方发送电子发票,而是必须通过经税务机关认可的PDP平台(Plateforme de Dématérialisation Partenaire,认证电子发票平台)完成流转。

具体传输流程如下:

1、发票生成:卖方在ERP/财务系统中生成符合标准的结构化数电发票(支持Factur-X、UBL或CII格式);

2、平台提交:将发票提交至选用的PDP平台;

3、合规校验:PDP平台校验发票格式、强制字段、企业识别信息(SIREN、VAT等)的合规性;

4、跨平台传输:通过平台互联机制,将发票传输至买方的PDP平台;

5、接收入账:买方在其系统中接收发票,完成入账流程。

(图片来源:法国经济财政部)

值得注意的是,发票数据与交易数据并不会直接传送至税务机关。税务机关接收的是标准化的税务数据,而非完整的发票文件本身。

PDP平台会从电子发票中提取必要的结构化数据,并通过法国统一的数据集中器汇总后传输至法国税务机关,实现“发票流与税务数据流”分离管理、以及税务机关能持续监控增值税交易数据与事后核查。

五、合规电子发票必须包含哪些字段?

法国对电子发票的合规要求极为严格,以下信息缺一不可:

a. 买卖双方的SIREN/SIRET号码及注册地址

b. 发票编号与开具日期

c. 货物或服务的描述

d. 适用的增值税税率及对应税额

e. 发票总金额(不含税/含税金额)

f. 付款条款及到期日

g. 交易类型(货物/服务)

h. 交付地址(如与注册地址不同)

i. 订单或合同参考信息(如适用)

j. 付款状态

一旦上述字段缺失或不完整,数电发票可能无法通过PDP平台校验,不仅不能作为有效会计凭证,还可能面临罚款风险。

六、这不是“发票改革”,而是交易合规重构

法国自2026年起实施的E-Invoicing与E-Reporting制度,本质上是一套以交易为核心、以增值税责任归属为判断标准的数字化申报与监管体系。

是否需要开具数电发票或进行数字化申报,并不取决于企业是否为境外主体、或是否持有法国VAT,而取决于:

- 交易类型(B2B/B2C)

- 交易是否在法国应税

- 谁承担增值税缴纳或申报义务

在这一框架下,企业必须提前完成:

- 法国交易结构梳理

- 在各类交易中的增值税角色定位

- ERP/财务系统的交易识别与数据输出能力升级

真正的挑战不在“发票格式”,而在于交易税务属性判断能力、数据一致性与内部合规控制体系。

距离2026年9月仅剩不到3个月,系统改造、测试适配等合规动作均需时间周期,在此建议各位卖家朋友尽早启动合规准备,避免临时突击导致合规风险!

封面来源/自制

(来源:Amy聊跨境)

闽公网安备35020602003453号

闽公网安备35020602003453号