免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2026-07-12 20:25

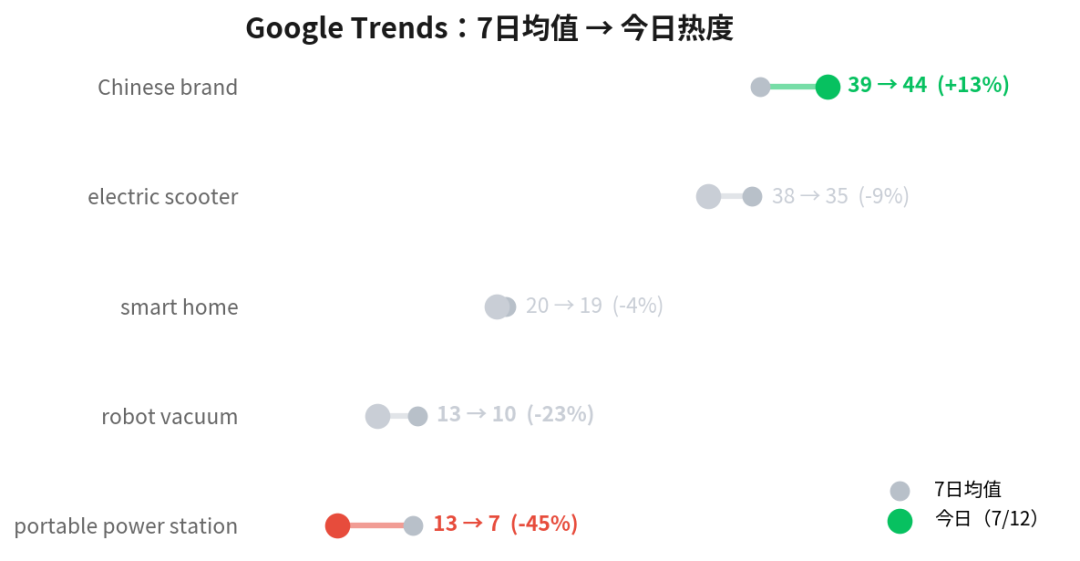

本周三个判断:第一,价格战从预判变成事实——Anker旗舰破历史低价、Segway对折清位,储能榜首两名(Jackery $1,619 / EcoFlow $1,599)贴身定价只差20美元,而品类需求热度单日下探45%:需求下行叠加价格互搏,挤压式出清已经开始。第二,欧盟€3小包税、加拿大FBA停止代贴标、美国SFP新门槛两周内密集生效,合规与履约成本的"第二只靴子"落地。第三,"Chinese brand"搜索热度创近7日新高(38.9→44),资本涌向AI与具身智能(H1 $510B)——消费硬件分估值的路径已经有人示范:像NAVEE和海尔那样,把供应链纵深翻译成技术品类。

日报管线已于本周日(7/12)恢复运行并完成全量跑批,上周顺延的两条榜单类观察点本期一并核验。五条观察点,四条有了明确答案。

| 上周观察点 | 本周答卷 |

| ④ 储能双巨头是否开打价格战 | ✅ 成立且升级——Anker F3800 Plus 创 $1,985 历史新低;EcoFlow 加入战团,与 Jackery 同容量段贴身定价(第二节) |

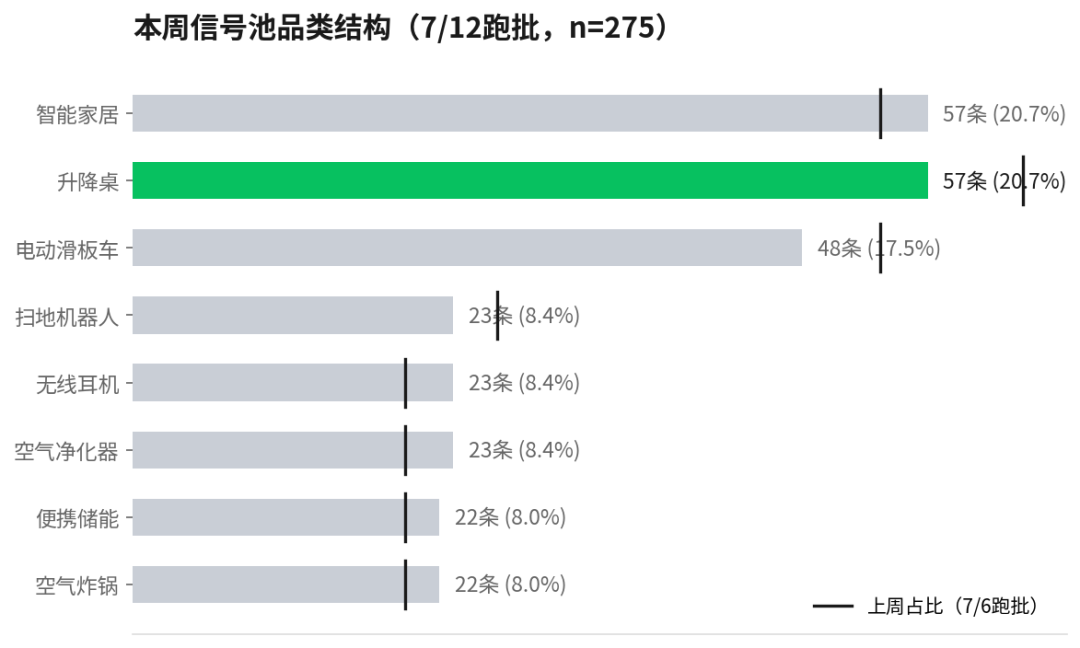

| ① 升降桌样本占比守住20%? | ✅ 守住——57/275 = 20.7%。但领跑者换人:EUREKA 本期缺席,Vari 三款包揽品类前三(第四节) |

| ② ASKGO / JUN LING 第三次在榜? | ✅ 结果分叉——JUN LING 第三次在榜(68.8),启动主体核验;ASKGO 掉出,确认为闪现者 |

| ③ 便携空调是季节脉冲还是趋势 | ◐ 换角度验证——本期词组未含便携空调,但储能热度单日 -45% 显示夏季户外需求整体回落中 |

| ⑤ SFP新政的卖家迁移效应 | ◐ 持续加压——加拿大站7/1停止FBA代贴标,履约成本重构还在加码(第三节) |

这就是周报存在的意义:不是每周重新发现世界,而是持续跟踪同一组判断的对错。

上周的判断链条是:需求平台期打新品战,只能是挤压式竞争,"留意是否演变为价格战"。本周价格和数据一起给出了回答。

| 品牌 · 产品 | 本周动作 | 性质 |

| Anker SOLIX F3800 Plus | 降至 $1,985,历史最低价 | 旗舰破价 |

| Jackery HomePower 3600 Plus vs EcoFlow DELTA Pro | 7/12跑批双双 69.4 分并列储能榜首,同容量段定价 $1,619 vs $1,599,只差20美元 | 贴身互搏 |

| Segway Max G30P | $1,000 → $500,直接对折 | 走量清位 |

数据来源:Linkfox 跑批 2026-07-12 / Electrek / 9to5Toys 促销监测

更要命的是需求侧同时在撤退:portable power station 的搜索热度从7日均值12.7单日下探到7,跌幅45%(见第五节图表)。需求下行、头部贴身定价、旗舰破历史低价三件事同一周发生——这不是促销日历,是挤压式出清的启动信号:头部用现金流换份额,白牌跟价即亏损、不跟即失量。

值得注意的是参数军备竞赛并没有停:ECOVACS DEEBOT T90 以30,000Pa吸力登顶本期总榜(上期我们写"25000Pa成为新标配",一周后标尺又被抬高了)——但它的评分也只有69.5,依然没有突破70。参数还在卷,分数已经不涨,这正是上周"69分天花板"的延续:产品层的军备竞赛已经无法产生溢价,于是竞争滑向价格。

图 2 · 2026出海硬件:从参数战到价格战+合规战

| 你是谁 | 该做什么 |

| 品牌从业者 | 不要在旗舰价格带跟头部对轰;转向头部覆盖不到的场景细分(阳台储能、通勤短途),把促销让利换成会员/延保等留存资产 |

| 投资人 | 价格战期间毛利率与库存周转是尽调第一优先级;储能一线的早期窗口已关闭,关注出清后的二梯队幸存者与欧洲渗透 |

| 7/1 | 欧盟 €3 低值小包税开征 ≤€150包裹每件征€3、免税额同日取消。名义上打Temu/Shein/速卖通,但从中国小批量补货的欧洲FBA品牌同样中招 |

|

| 7/1 | 亚马逊加拿大站停止 FBA 代贴标/预处理服务 7/1后创建的货件须自行预处理,否则丢损不予赔付——预处理成本从平台转嫁卖家 |

|

| 7/6 | 美国站 SFP 新门槛正式生效(上期已预警) 全国次日达覆盖率强制指标,叠加4月起3.5%燃油物流附加费——FBA/自履约两头承压 |

三件事指向同一个方向:平台和监管正在把"轻资产套利"的通道逐条焊死。低客单价直邮模式在美国(de minimis取消,54%关税或$100/件)、欧盟(€3/件)两大市场先后失去成本庇护。履约与合规能力从"运营细节"升格为"生死线"——利好两类玩家:有本地仓与本地团队纵深的品牌,以及卖水者(海外仓、合规、履约服务商)。坚果关注后者的整合机会。

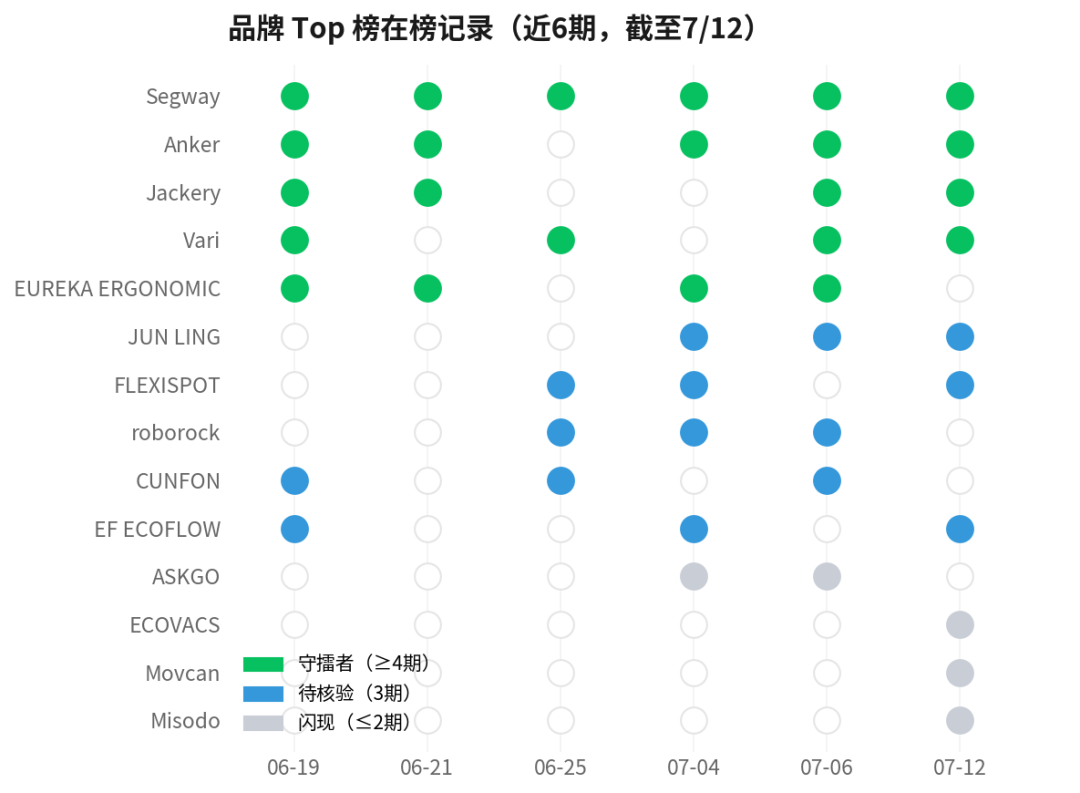

数据来源:Hermes 日报 Top 榜,6.19–7.12 共6期(7/12 为管线重启后首个跑批)

六期拉通,三个变化。其一,Segway 六期全勤,Anker 五期,Jackery、Vari 各四期——守擂者阵营稳定,而且本周敢于旗舰破价打出清战的,恰恰全是这批人:只有品牌力才付得起价格战的账单。其二,JUN LING 第三次在榜(68.8分),按规则转正为"待核验",已启动主体与团队背景排查;同路的 ASKGO 则掉出榜单,确认为闪现者——两个上周还并列的名字,一周后命运分叉,这正是"持续性定优先级"规则的价值。其三,升降桌领跑者换人:EUREKA ERGONOMIC 六期里首次缺席,Vari 三款产品($829/$929/$999)包揽品类前三——品类信号守住了20.7%,但个体层面美国本土品牌反超,中国供应链品牌的功能价格比优势在 premium 端并非稳态,需要看下期是否回榜。

升降桌守住20.7%(黑线为上周占比);滑板车再贡献 Movcan/Misodo/EILLEO 三个白牌新面孔

另一个不能忽略的细节:本期滑板车品类又涌入 Movcan(69.5)、Misodo(69.5)、EILLEO(68.8)三个新面孔——连续第三期出现"白牌高分空降",且全部来自同一品类。结合 Segway 对折清位的动作,滑板车已经是白牌轮换率与头部清位动作同时出现的品类,红海末段特征最完整,对新进入者的风险提示等级上调。

数据来源:Linkfox Google Trends API,7日均值 vs 2026-07-12 当日

品类词普遍走平或回落(储能 -45% 最刺眼),唯一逆势上行的是一个非品类词:"Chinese brand" 搜索热度 38.9→44,创近7日新高。同一周里,海尔在广州门店上架 $2,200 的 AI 外骨骼 W3(仅1.75kg),NAVEE 的外骨骼 EXO S Pro 登陆欧洲,Pandaily 连发中国技术出海报道——外部媒体关注正在转化为真实搜索需求,中国品牌正处在全球认知建立的窗口期。

图 3 · 资本很热,但热的不是消费硬件

资本侧的热与消费硬件的冷形成本周最大反差:2026上半年全球创投 $510B 创历史新高,Q2 有32家公司以超$1B估值上市(SpaceX $1.77万亿领衔,并宣布$60B收购Cursor母公司);国内快手可灵AI获近$30亿融资,具身智能赛道节卡星辰、银河通用连拿大额轮次。钱在涌向AI与具身智能,消费硬件几乎无人问津。

但 NAVEE 和海尔给出了破题示范:用滑板车/家电积累的电机、电池、运动控制能力,向外骨骼这样的"具身智能"品类跃迁——同样的供应链能力,放在红海品类按PS 1倍估值,放在技术品类对标的是50亿融资的具身智能标的。品类即估值。红海品类里真正值得看的,不是份额第一的卷王,而是有能力完成这种"翻译"的团队。

| # | 观察点 | 验证标准 |

| 1 | 储能"死亡交叉"是否持续 | Trends 是否企稳回到10+,或价格继续下探 |

| 2 | JUN LING 主体核验结论 | 公司主体/团队/融资史三项落地 |

| 3 | EUREKA 是否回榜 | 单期缺席还是升降桌领跑权易主 |

| 4 | Movcan / Misodo 白牌成色 | 第二次在榜则进入观察名单 |

| 5 | "Chinese brand" 热度是否站稳 | 7日均值是否突破40(本期38.9) |

图 4 · 本期核心判断

数据与方法

本报告基于坚果资本 Hermes 系统多源数据交叉验证:Linkfox Dealflow 全量跑批(275条候选,2026-07-12)、Hermes 日报(6.19–7.12 共6期)、Linkfox Google Trends API、行业新闻(Crunchbase / TechCrunch / Pandaily / Electrek / 9to5Toys / Cross-Border Magazine)。评分为五维加权综合分(0–100),A档≥68。仅为信号研究,不构成投资建议。

封面来源/图虫创意

(来源:雨果网的朋友们)

以上内容属作者个人观点,不代表雨果跨境立场!本文经原作者授权转载,转载需经原作者授权同意。

闽公网安备35020602003453号

闽公网安备35020602003453号