免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2021-08-16 10:34

早在今年2月,就有部分卖家收到官方告知“连续三个月销售额达到10000美元后的30天内,必须购买至少保额为100万美元的商业保险”的通知。8月10日,亚马逊再强调将从保险方面扩大A-to-Z保障,并更新卖家保险要求、推出保险加速器。根据保险新规,在美国站单月销售额达到1万美元就需要购买产品责任保险。部分卖家已同步收到邮件,新规将于9月1日生效。

时值旺季临近,亚马逊为何在这个时间点强制要求购买保险、卖家要如何购买、未来是否会成为跨境电商行业的群体性现象?雨果跨境就此展开一一探讨。

【前情回顾】

2021年至今,亚马逊已有三次要求卖家们提供产品责任险:

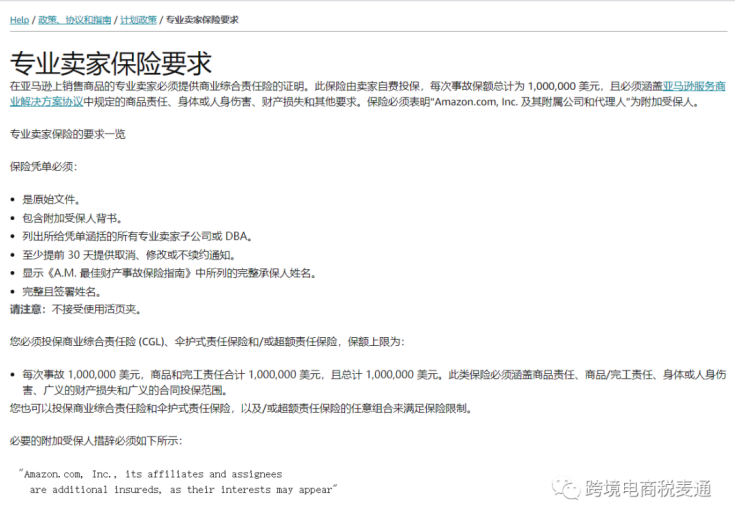

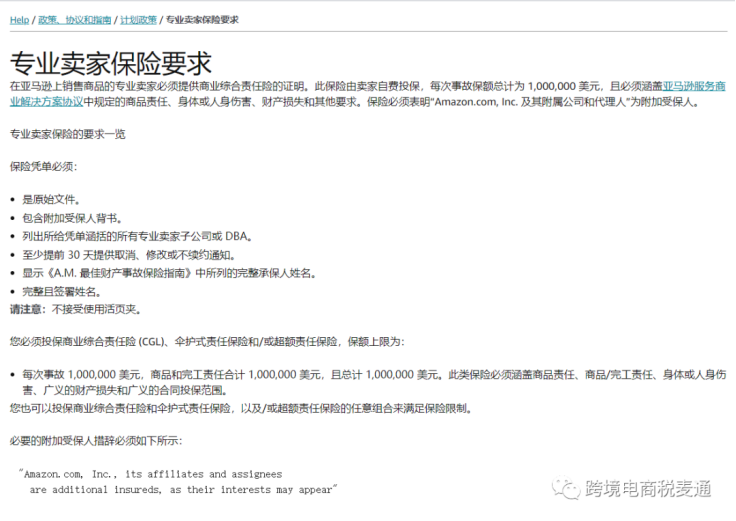

·2月16日,美国站点FBA中国卖家个别品类小部分测试。据悉,部分美国站点FBA中国卖家收到了亚马逊的邮件,要求在连续三个月的销售总额达到10000美元之后的30天内,卖家需为其亚马逊上销售的所有商品购买并维持至少100万美元的商业普通保险,附加责任险或超额责任险,要求单次最高赔付100万美金,未规定一年累计保额多少,也无上限要求。

(税麦通分享)

·6月29日,亚马逊要求美国站点120万中国FBA卖家销售额达到10000美金的需要购买综合商业保险。但据爆料,卖家并未收到实际性的亚马逊要求购买保险的邮件。在后台Help/政策、协议和指南里可查阅亚马逊具体保险要求。

(税麦通分享)

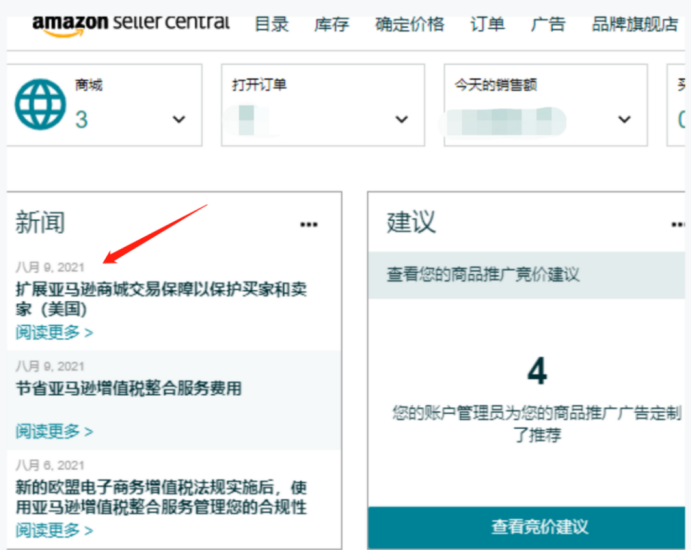

·8月9日,亚马逊全面普及要求购买产品商业保险。要求在9月1日前购买并上传,但只能通过后台新闻资讯里才看到公告通知,卖家对此坦言出现在新闻栏目里通知通常很容易即被忽视。

(税麦通分享)

亚马逊保险新政下的几点重要变化

深圳市无忧跨境科技有限公司(无忧堡)市场总监Tank告诉雨果跨境:“以往在因商品原因导致消费者受到人身伤害或财产损失,消费者在亚马逊的官司中很多法院会判决亚马逊平台没有责任,根据的是1996年制定的《通信规范法案》第230条。在联邦与州的层面,互联网服务提供商对于第三方发布的信息都不承担法律责任,定义亚马逊平台是一种类似报纸分类广告的载体。但自2019年开始,法院开始不断的做出对亚马逊不利的判决,同时,因卖家店铺停止运营,亚马逊也无法找到卖家来承担连带责任,因而平台开始基于保险业务上不断推进。”

而在此次亚马逊新政策之下,相比以往如下几点变化值得关注:

1、保险公司必须具有全球索赔处理能力,且财务评级为S&P A-或AM Best A-,或是更高评级。目前,国内保险公司或国外保险公司在中国分支机构基本上都能达到要求,卖家无需过多考虑。可以使用亚马逊推荐的保险公司,也可自行对比报价,择优选择。

2、保险单必须将“Amazon.com Services LLC. 及其附属公司和代理人”指明为附加被保险人。亚马逊明确指出,低于1000美元的索赔,亚马逊会直接处理,不需要卖家和保险公司介入,也不会向卖家要求承担金钱责任。高于1000美元的索赔,有保单的店铺,亚马逊会直接让保险公司介入处理,不需要卖家介入,也不会向卖家要求承担金钱上的责任;没有保单的店铺,亚马逊会直接要求卖家参与处理索赔,而且必须有结果的解决索赔,当然,索赔的资金需要卖家承担。

3、保险单必须保障卖家在亚马逊上发布的所有商品的销售。即店铺所有的销售品名都必须向保险公司询价时提供,后续如有新增销售类目,需要及时向保险公司报备,可能会被保险公司要求增加保费。

4、保险金额不低于100万美元,免赔额不得超过10000美元(免赔额是指出险金额不超过该数情况下,保险公司不予受理)。

5、一个店铺需投保一份保单,投保的名称必须与卖家提供给亚马逊的“法人实体”名称一致。不过,以往常常出现有部分卖家店铺营业执照过期、注销、未过年审等问题。

卖家要如何购买保险以及赔付流程?

据了解,产品责任险是指由于使用产品造成在消费、使用过程中发生意外,造成消费者、使用者或第三者的人身伤害、 疾病、死亡或财产损失时依法应当由销售商承担的经济赔偿责任。

卖家购买保险的流程:确定需要购买保险-——填写投保问卷调查表——保险公司报价——确认接受报价,报价表上盖章——根据缴费书上的账号直接打款给保险公司——到账后出保险单,扫描件或寄正本——开票。

其中,投保问卷调查表的大概内容包括有,公司名、产品名称、用途,销售区域以及预估销售额,保险公司根据以上信息提供报价。基于目前亚马逊保险新政来看,任意一个月销售额超过10000美元的店铺都需要购买保险。

根据亚马逊后台显示,其推荐了四家保险公司,华泰保险、中国人民保险(非人寿保险)、平安保险、史带财险。由于后续还将涉及到保单修改(增减产品、销售额变化、实体变更等),业内人士建议,卖家务必确定与购买渠道能一直保持有效联系,以便保单审核不通过或需要变更保单、退保等情况时能及时获得反馈。目前,雨果跨境已与亚马逊官方推荐的华泰保险,以及税麦通、冠榕等服务商联合推出保险业务,为卖家在亚马逊平台产品责任险上提供一站式解决方案。

“因店铺的销售额和产品可能对消费者产生的危险性不同,目前大多数保险公司尚未有现成的保险表,需要根据卖家提供的信息来逐单报价。一般情况下,类似地毯、服装、鞋袜等风险较低的品类,保费相对较低,带电和使用电的产品保费则更高些。就目前亚马逊通知来看,赔付时无需卖家介入,故不需要过多担心赔付的问题。”Tank说道。

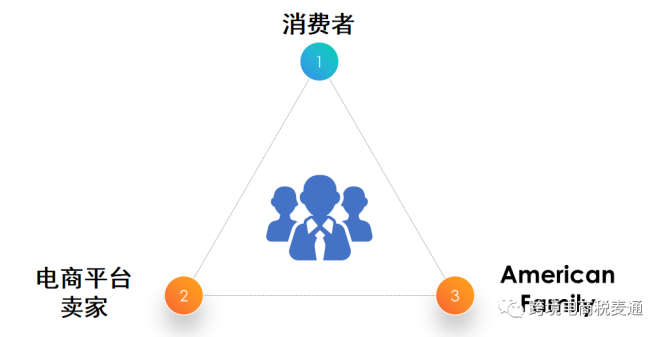

那么,当消费者投诉后,该如何提报保险理赔流程呢?

1、产生关系的三方

2、保险理赔所需资料

未来强制投保将成跨境电商平台新趋势

亚马逊强制电商投保政策一经推出便引发业内热议。有业内人士担忧,亚马逊的强制投保措施,可能会有部分卖家因转嫁成本而提升产品价格,最后导致实际上消费者需要为该保险买单。也有卖家表示,虽然一定程度上徒增了运营成本费用,但不必再为劣质产品无人赔而烦忧也是一个政策利好。

那么,亚马逊强制投保操作下,在跨境电商行业有无可复制性,未来又是否会成为行业常态?

对此,Tank表示,产品的责任保险是十分必要的。据介绍,比如沃尔玛、Wayfair等平台早已要求卖家在开店的时候就需要提供产品责任保险的保单,平台以此来规避种种风险,同时对消费者也有了更大的安全保障。“这也是合规的一部分,卖家只能慢慢适应这种合规带的阵痛和金钱的付出。”

放眼未来,第三方电商平台强制投保将会成为合规运营必不可少的一部分。中国产品出海在全球重要性突显,其中不乏有部分产品质量有缺陷,给消费者带来严重的人身和财产损失,也有操作不当等原因造成的负面影响。法律亦愈加对消费者权益提供更多的保障。

“电商平台在消费者索赔时承担了巨大压力,特别是欧美的法律诉讼,耗时耗力,赔偿金额大,甚至还会影响到平台的企业公众形象。大量非平台本国店铺卖家的存在,让平台在处理索赔时无法方便快捷的联系到店铺,涉及到大额的赔偿金额时,卖家还可以放弃店铺来规避风险,这时平台就需要承担所有的风险。因此,也就不难理解沃尔玛、Wayfair等平台在卖家开店时就要求购买产品责任保险。”Tank说,“电商平台对强制购买产品责任保险的要求一定会越来越普遍,保险公司因为有大量的同类保险出现,接下来保费也会有一定下降的趋势。”

业内人士也指出,目前仅是亚马逊保险新政加强风控的第一步,未来不排除逐步向所有卖家进行推广。“可以预见的是,电商平台最终会像沃尔玛等传统线下平台一样,主动识别风险并转嫁风险,而向卖家强制要求产品责任险这一举措,是必然趋势。”他说。

(文/雨果跨境 陈林)

【特别声明】未经许可同意,任何个人或组织不得复制、转载、或以其他方式使用本网站内容。转载请联系本文观察员或邮箱:<lin.chen@cifnews.com>。

(来源:陈木木)

收录于以下专栏

收录于以下专栏

闽公网安备35020602003453号

闽公网安备35020602003453号