免费参与·100+跨境活动

免费参与·100+跨境活动

免费下载·4000+跨境资料

免费下载·4000+跨境资料

免费学习·2000+直播课程

免费学习·2000+直播课程

免费加入·15万+卖家交流群

免费加入·15万+卖家交流群

2022-05-19 09:58

图片来源:图虫创意

图片来源:图虫创意

未来4年,全球纺织品和服装(T&C)市场将发生重大变化,世界第二大纺织品&服装出口国孟加拉国将在2026年从目前的最不发达国家(least developing country)升格为发展中国家。

国际发展和贸易伙伴(International Development And Trade Partners)为最不发达国家提供支持,使得包括孟加拉国在内的若干最不发达国家得到政策上的利好。世贸组织、联合国经济和社会事务部、国际贸易中心(ITC)、联合国贸易和发展会议(UNCTAD)于2022年2月1日发表的一份联合报告显示,孟加拉国、柬埔寨、老挝人民民主共和国(简称老挝)、缅甸和尼泊尔将从最不发达国家这一评级“毕业”。

(图源:Report Titled "Textiles And Clothing In Asian Graduating LDCS:Challenges And Options, 2022)

亚洲最不发达国家服装产业概况

报告认为,对于上述国家而言,纺织品和服装属于支柱型产业,取消原评级后这些国家将受到极大冲击,需要加以管理以确保其平稳过渡。其中,孟加拉国、老挝、尼泊尔预计于2026年“脱贫”。柬埔寨在2021年的审查中首次获得资格,最终能否晋升发展中国家将取决于2024年的审查结果。

许多发达国家和一些发展中国家给予的单边贸易优惠,包括免关税和免配额的市场准入和更自由的原产地规则等是针对最不发达国家国际支持(International Support Measures,ISMs)。T&C产品在许多国家都被征以较高的关税,而最不发达国家的纺织品和服装出口的服装享有一定关税减免的幅度。尽管最不发达国家普遍制造力窘迫,资本依旧趋之若鹜。

2019年,孟加拉国、柬埔寨、老挝、缅甸和尼泊尔的纺织品和服装出口总额突破了636亿美元。其中超2/3的出口额仅来自孟加拉国,2010-2020年间的大部分时间里,孟加拉国稳坐世界第二大服装出口国(仅次于中国)。这批即将“脱贫”的最不发达国家约占世界纺织品及服装出口的约8%,占全球服装(服饰)出口的约14.5%。

虽然最不发达国家在世界贸易中处于边缘地位,出口总产品量仅据了全球出口产品份额的1.1%左右,但在服装量出口量上占全球服装出口的比例却从2010年的6.9%增加到2020年的15.2%。超过90%的最不发达国家的纺织品和服装出口来自亚洲,仅孟加拉国就占据了所有此类出口的60%以上,其次是柬埔寨(20%)和缅甸(9%)。2019年,孟加拉国出货量占世界纺织品和服装产品的5.8%,比2010年的3.1%有所增加。柬埔寨和缅甸分别占到世界纺织品和服装出口的1.8%和0.9%,老挝和尼泊尔占比较小。另据了解,在2018-2020年期间,上述5个最不发达国家对纺织品和服装的出口依赖程度各不相同,孟加拉国为90%、柬埔寨为53%、尼泊尔为34%、缅甸为31%,而老挝仅为5%。

2017年,服装行业从业者为85万人,占工业部门从业人员的86%。大约有60%的服装厂承接的是外国订单,其中不乏“山寨工厂”。柬埔寨的纺织品和服装出口相当于其国内生产总值的30%以上,柬埔寨主要分管服装的裁剪、制衣和修剪(CMT),主要出口的服装类型包括球衣、T恤、女式套装、男式套装等。对柬埔寨来说,最大的出口目的地是欧盟,占到该国1/3以上的纺织品和服装出口,其次是美国(21.9%)、日本(8.5%)、加拿大(7.4%)和英国(6.9%)。服装材料主要从中国(2019年占到57.8%)和越南(2019年占到16.8%)进口,针织品、钩编织物、合成纤维的编织品是该国最主要的进口产品。

缅甸在过去十年里,其服装出口年均增长达到惊人的40%。2013年欧盟恢复贸易优惠政策、2012年美国放松进口禁令,大大刺激缅甸出口,纺织品和服装出口占该国制造业出口总额的比例迅速增加,从2011年的27%跃升至69%。据估计,缅甸在2019年约有110万服装从业者,其中87%是妇女,近一半的服装公司是外资企业。缅甸专门从事CMT活动,产品集中度高,严重依赖进口原材料,主要来自中国。除基本款,缅甸还在夹克和大衣等需要相当复杂工艺制作的外衣产品中形成自己的优势。欧盟占缅甸纺织品及服装出口总份额的52.8%,其次是日本(17%)、英国(5.7%)和美国(5%)。

孟加拉国服装业将面临重创

孟加拉国纺织品及服装出口收入占其国内生产总值的11%以上,并为500多万工人提供直接就业,其中60%以上是妇女。该国的大部分出口产品是以棉花为原材料的T恤、长裤、毛衣、衬衫和夹克,瞄准的大多是中低端市场。孟加拉国的竞争力主要是低劳动力成本,其2/3以上的纺织品及服装出口到欧盟(52.7%)和美国(14.2%)。该国经济在很大程度上依赖于劳动密集型服装的出口。对服装的这种严重依赖是限制孟加拉国增长前景的一个重要原因。

2003年,孟加拉国出口加拿大、美国两地的服装份额相当,约为2.4%。在接下来近20年里,孟加拉国出口加拿大的纺织品及服装份额上升到约9.3%,而美国仅为5.1%,主要是因为这类产品大多被排除在普惠制计划之外。同样,由于贸易政策上的利好,孟加拉国出口欧盟的市场份额在同一时期从略高于4%上升到14%。在澳大利亚和日本,同样受惠于免税准入,从几乎0出口分别突破10%、4%。

普惠制计划给予的关税优惠,明显低于最不发达国家特定计划给予的关税优惠(后者大多能获得免税市场准入的特惠)。由于上述最不发达国家都没有与加拿大签订贸易协定,这意味着一旦这一评级被取消,所有出口都将受到一般普惠制或最惠国待遇的限制。加拿大对服装产品的关税较高,在14%至16.5%之间。

就欧盟而言,最不发达国家可在评级被取消之后申请欧盟的可持续发展和善治特别激励项目——普惠制+(GSP+),在满足某些条件的情况下,纺织品及服装产品可获得免税准入市场的资格。反之,服装出口通过标准普惠制计划将被征收8%至9.3%的关税,甚至被征收更高的最惠国税率。根据拟议的欧盟2024-34号决议,孟加拉国将最先受到欧盟保障措施的限制,而被取消普惠制+优惠。

孟加拉国出口日本的纺织品及服装或将无法继续享受关税优惠,其不是东盟的成员,因此不能从东盟-日本全面经济伙伴关系协定(CEPA)中受益。在这种情况下,孟加拉国的服装出口将面临8.5%至9%的关税。在脱离最不发达国家行列后,孟加拉国也将无缘从印度和中国针对最不发达国家发起的项目中获益,这些计划目前涵盖了97%以上的关税项目,包括纺织品和服装。虽然孟加拉国和印度都是南亚自由贸易区(SAFTA)的成员,但大多数服装项目不包括在印度为非最不发达国家SAFTA成员制定的关税自由计划当中。

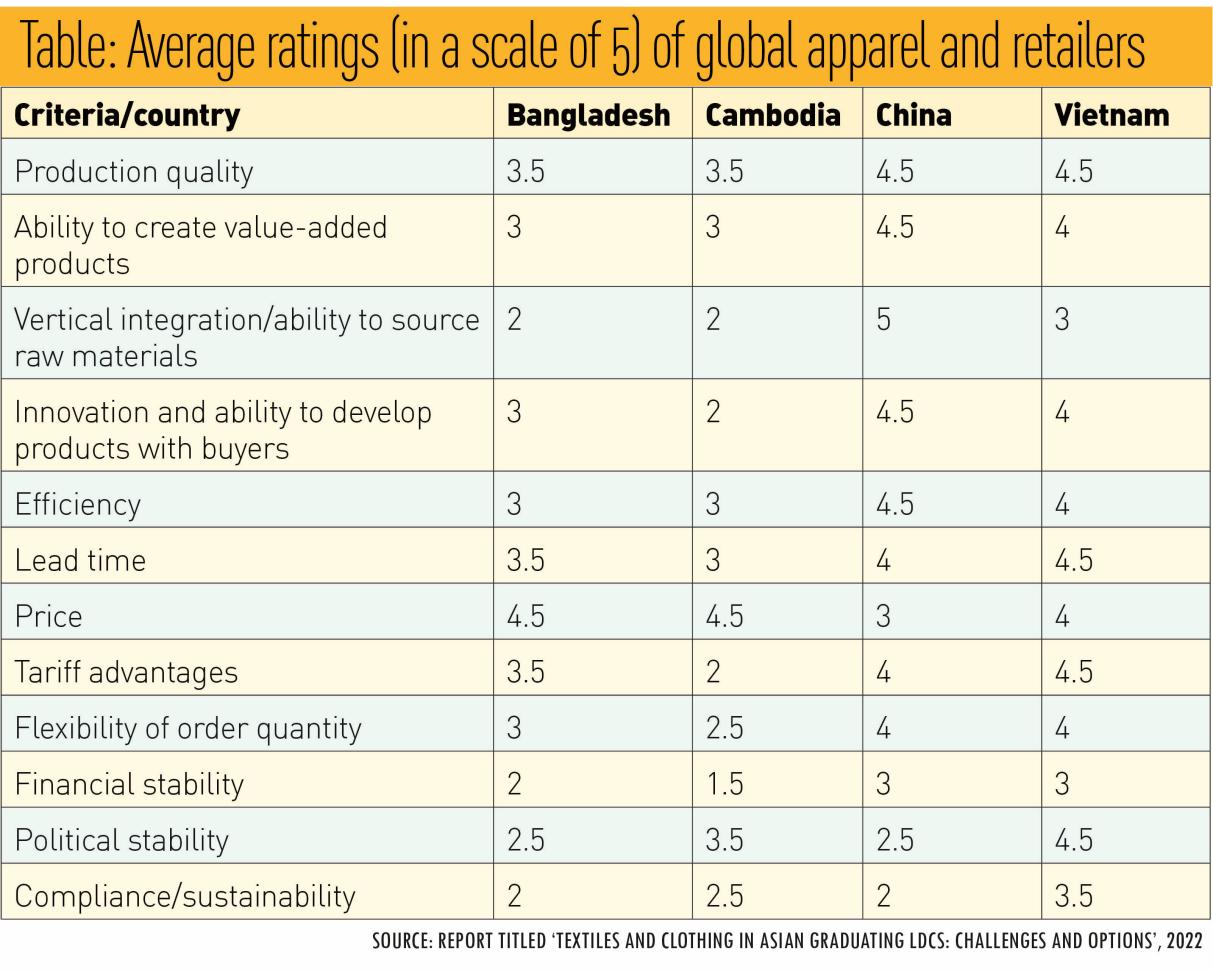

已然是顶级纺织品及服装出口国的越南自2020年8月起与欧盟签订了自贸协定,其出口到欧盟的服装关税从目前的平均9%逐渐下降到零左右,对全球主要服装品牌和零售商对四个主要供应国的平均评级(以5分为单位)的调查显示,相对于越南和中国,孟加拉国在许多重要领域都没有竞争力。除价格外,中国和越南在质量、垂直整合、创新、效率和关税优势等的维度的评价都要高得多。在合规性和可持续性的标准上,孟加拉国处于末尾。

许多孟加拉国出口商目前投资主要集中在产品升级和自动化,目的是提高生产力、增强竞争力。他们正在采用节能和减少温室气体排放的技术,实施基于软件的生产跟踪和行政管理活动的数字化转型。据了解,孟加拉国正在与中国商讨自由贸易协定(FTA)。

印度服装业迎来新机会

东南亚主要纺织品和服装出口国的“脱贫”将为印度的西孟加拉邦带来发展纺织业的机会,印度联邦纺织部长声称,西孟加拉邦将成为一个主要的纺织中心;该邦的财政部长也表示,目前纺织品出口约占全国出口总额的2.7%,希望在未来三到五年内,上升到10%。加尔各答的Metiabruz的成衣行业的市值为15,000亿卢比,在未来几年有可能增长到25,000亿卢比,今后将把面向欧洲、东南亚和美国针织品的出口,提上日程。

印度国内的服装和纺织业对该国国内生产总值的贡献率为5%,按价值计算占行业产出的7%,占该国出口收入的12%。印度是世界上第六大纺织品和服装的出口国。预计到2025-2026年,纺织和服装业将从2020-2021年的1034亿美元达到1900亿美元。棉花产业支持起580万农民生计,提供了超4000-5000万相关部门的工作岗位。政府登记在册的纺织工人和专家共计1,77825名。印度纺织业的发达程度处于高位,特点是使用资本密集型技术来大规模生产纺织产品,包括纺纱、织布和服装的生产制造。该行业高度多样化,覆盖传统的手织机产品、手工艺品、羊毛和丝绸产品等等,从纤维、纱线、织物到服装,印度的纺织品和服装在整个价值链上都极具竞争力。

(来源:叫我趋势菌)

闽公网安备35020602003453号

闽公网安备35020602003453号